كيفية حساب الارتباط المتبادل في r

الارتباط المتبادل هو وسيلة لقياس درجة التشابه بين سلسلة زمنية ونسخة متأخرة من سلسلة زمنية أخرى.

يعد هذا النوع من الارتباط مفيدًا في الحساب لأنه يمكن أن يخبرنا ما إذا كانت القيم في سلسلة زمنية واحدة تنبئ بالقيم المستقبلية في سلسلة زمنية أخرى. بمعنى آخر، يمكن أن يخبرنا ما إذا كانت إحدى السلاسل الزمنية هي مؤشر رئيسي لسلسلة زمنية أخرى.

ويستخدم هذا النوع من الارتباط في العديد من المجالات المختلفة، بما في ذلك:

الاقتصاد: يعتبر مؤشر ثقة المستهلك (CCI) مؤشرا رئيسيا للناتج المحلي الإجمالي للبلد (GDP). على سبيل المثال، إذا كان مؤشر CCI مرتفعًا في شهر معين، فمن المرجح أن يكون الناتج المحلي الإجمالي أعلى بعد مرور x أشهر.

الشركات: غالبًا ما يُعتبر الإنفاق على التسويق مؤشرًا رئيسيًا لإيرادات الأعمال المستقبلية. على سبيل المثال، إذا أنفقت الشركة مبلغًا كبيرًا بشكل غير عادي من المال على التسويق في ربع واحد، فيجب أن يكون إجمالي الإيرادات مرتفعًا x أرباعًا لاحقًا.

علم الأحياء: يعتبر إجمالي تلوث المحيطات مؤشرا رئيسيا على عدد أنواع معينة من السلاحف. على سبيل المثال، إذا كان التلوث أعلى في سنة معينة، فمن المتوقع أن ينخفض إجمالي عدد السلاحف بعد مرور x سنة.

يوضح المثال التالي كيفية حساب الارتباط المتبادل بين سلسلتين زمنيتين في R.

مثال: كيفية حساب الارتباط المتبادل في R

لنفترض أن لدينا السلسلة الزمنية التالية في R التي توضح إجمالي الإنفاق التسويقي (بالآلاف) لشركة معينة بالإضافة إلى إجمالي الإيرادات (بالآلاف) لمدة 12 شهرًا متتاليًا:

#define data

marketing <- c(3, 4, 5, 5, 7, 9, 13, 15, 12, 10, 8, 8)

revenue <- c(21, 19, 22, 24, 25, 29, 30, 34, 37, 40, 35, 30)

يمكننا حساب الارتباط المتبادل لكل فجوة بين السلسلتين الزمنيتين باستخدام الدالة ccf() كما يلي:

#calculate cross correlation

ccf(marketing, revenue)

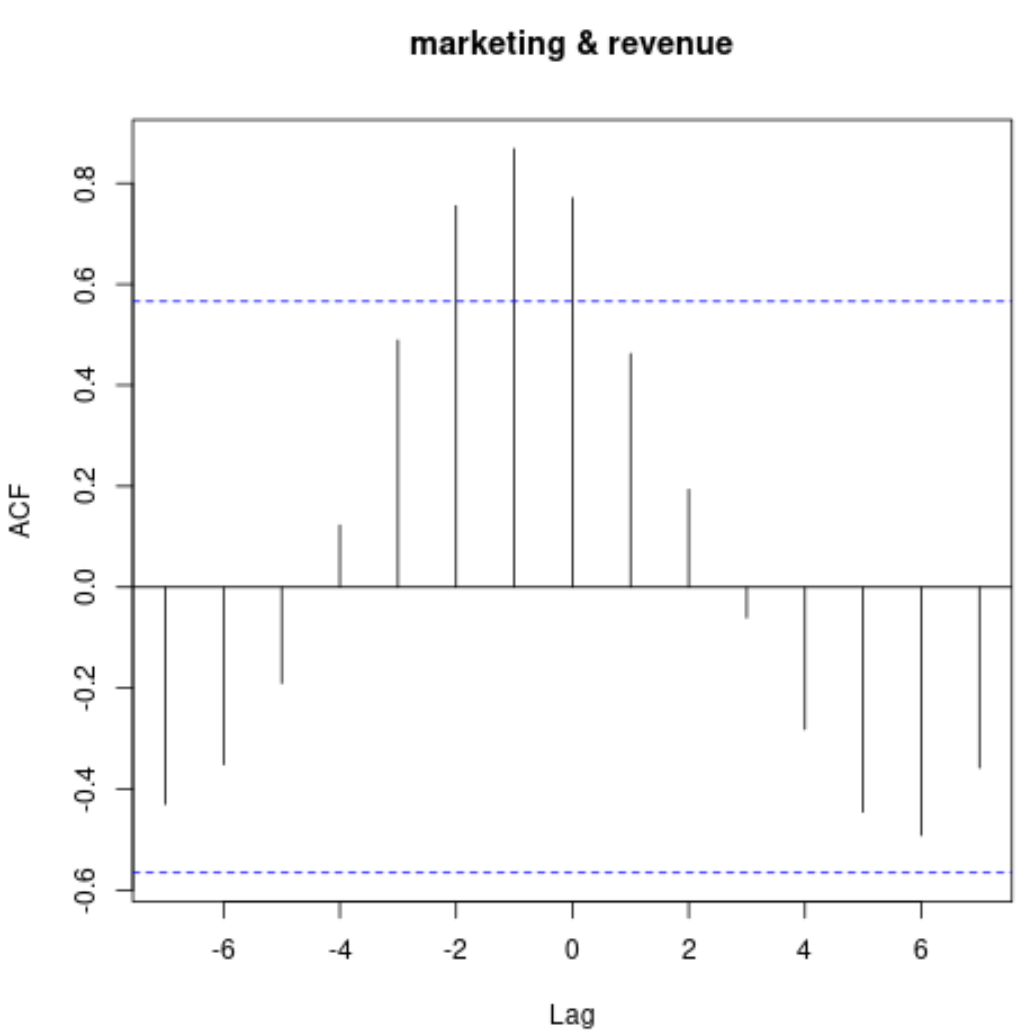

يعرض هذا الرسم البياني العلاقة بين السلسلتين الزمنيتين بفترات زمنية مختلفة.

لعرض قيم الارتباط الفعلية، يمكننا استخدام الصيغة التالية:

#display cross correlation values print (ccf(marketing, revenue)) Autocorrelations of series 'X', by lag -7 -6 -5 -4 -3 -2 -1 0 1 2 3 -0.430 -0.351 -0.190 0.123 0.489 0.755 0.868 0.771 0.462 0.194 -0.061 4 5 6 7 -0.282 -0.445 -0.492 -0.358

إليك كيفية تفسير هذا الإخراج:

- الارتباط المتبادل عند التأخر 0 هو 0.771 .

- الارتباط المتبادل في التأخر 1 هو 0.462 .

- الارتباط المتبادل في التأخر 2 هو 0.194 .

- الارتباط المتبادل في التأخر 3 هو -0.061 .

وما إلى ذلك وهلم جرا.

لاحظ أن الارتباط بين السلسلتين الزمنيتين إيجابي تمامًا مع فترات تأخير تتراوح من -2 إلى 2، وهو ما يخبرنا أن الإنفاق التسويقي في شهر معين يتنبأ تمامًا بالإيرادات بعد شهر وشهرين.

وهذا أمر منطقي: نتوقع أن يؤدي الإنفاق التسويقي المرتفع في شهر معين إلى التنبؤ بزيادة الإيرادات خلال الشهرين المقبلين.

مصادر إضافية

كيفية حساب الارتباط الذاتي في R

كيفية حساب الارتباط الجزئي في R

كيفية حساب الارتباط المنزلق في R

About Author

دكتور بنيامين أندرسون

مرحبًا، أنا بنجامين، أستاذ الإحصاء المتقاعد الذي تحول إلى مدرس متخصص في Statorials. بفضل خبرتي الواسعة في مجال الإحصاء، فأنا حريص على مشاركة معرفتي لتمكين الطلاب من خلال Statorials. تعرف أكثر