Python 中的偏最小二乘法(一步一步)

机器学习中最常见的问题之一是多重共线性。当数据集中的两个或多个预测变量高度相关时,就会发生这种情况。

发生这种情况时,模型可能能够很好地拟合训练数据集,但它可能在从未见过的新数据集上表现不佳,因为它与训练数据集过度拟合。训练集。

解决这个问题的一种方法是使用一种称为 偏最小二乘法的方法,其工作原理如下:

- 标准化预测变量和响应变量。

- 计算p 个原始预测变量的M 个线性组合(称为“PLS 分量”),这些组合解释了响应变量和预测变量中的大量变化。

- 使用最小二乘法拟合线性回归模型,并使用 PLS 分量作为预测变量。

- 使用k 折交叉验证来找到模型中保留的 PLS 组件的最佳数量。

本教程提供了如何在 Python 中执行偏最小二乘法的分步示例。

第1步:导入必要的包

首先,我们将导入在 Python 中执行偏最小二乘法所需的包:

import numpy as np

import pandas as pd

import matplotlib. pyplot as plt

from sklearn. preprocessing import scale

from sklearn import model_selection

from sklearn. model_selection import RepeatedKFold

from sklearn. model_selection import train_test_split

from sklearn. cross_decomposition import PLSRegression

from sklearn . metrics import mean_squared_error

第2步:加载数据

在此示例中,我们将使用名为mtcars的数据集,其中包含 33 辆不同汽车的信息。我们将使用hp作为响应变量,并使用以下变量作为预测变量:

- 英里/加仑

- 展示

- 拉屎

- 重量

- 快秒

以下代码展示了如何加载和显示此数据集:

#define URL where data is located

url = "https://raw.githubusercontent.com/Statorials/Python-Guides/main/mtcars.csv"

#read in data

data_full = pd. read_csv (url)

#select subset of data

data = data_full[["mpg", "disp", "drat", "wt", "qsec", "hp"]]

#view first six rows of data

data[0:6]

mpg disp drat wt qsec hp

0 21.0 160.0 3.90 2.620 16.46 110

1 21.0 160.0 3.90 2.875 17.02 110

2 22.8 108.0 3.85 2.320 18.61 93

3 21.4 258.0 3.08 3.215 19.44 110

4 18.7 360.0 3.15 3.440 17.02 175

5 18.1 225.0 2.76 3.460 20.22 105

步骤 3:拟合偏最小二乘模型

以下代码显示了如何使 PLS 模型适合此数据。

请注意, cv = RepeatedKFold()告诉 Python 使用k 折交叉验证来评估模型性能。对于本例,我们选择 k = 10 次,重复 3 次。

#define predictor and response variables

X = data[["mpg", "disp", "drat", "wt", "qsec"]]

y = data[["hp"]]

#define cross-validation method

cv = RepeatedKFold(n_splits= 10 , n_repeats= 3 , random_state= 1 )

mse = []

n = len (X)

# Calculate MSE with only the intercept

score = -1*model_selection. cross_val_score (PLSRegression(n_components=1),

n.p. ones ((n,1)), y, cv=cv, scoring=' neg_mean_squared_error '). mean ()

mse. append (score)

# Calculate MSE using cross-validation, adding one component at a time

for i in np. arange (1, 6):

pls = PLSRegression(n_components=i)

score = -1*model_selection. cross_val_score (pls, scale(X), y, cv=cv,

scoring=' neg_mean_squared_error '). mean ()

mse. append (score)

#plot test MSE vs. number of components

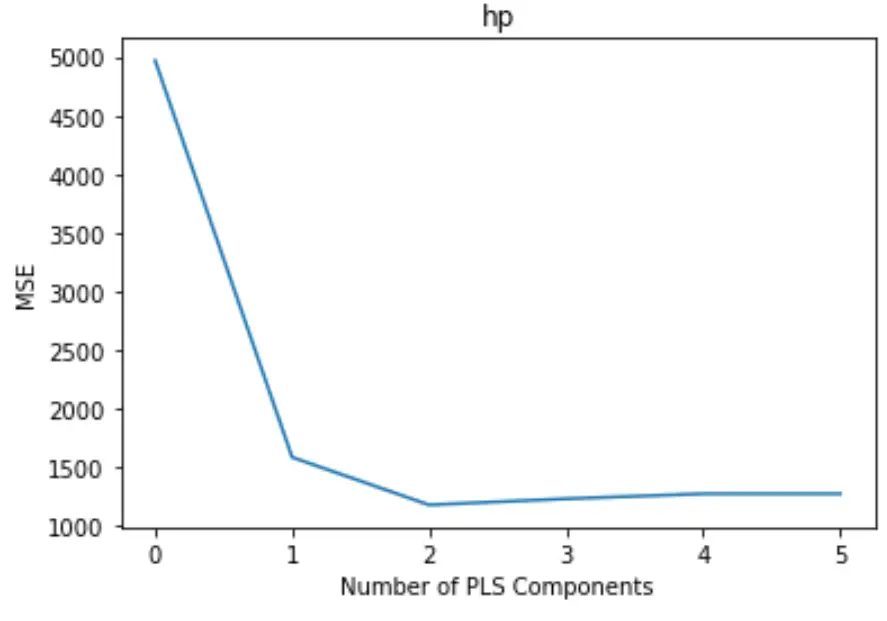

plt. plot (mse)

plt. xlabel (' Number of PLS Components ')

plt. ylabel (' MSE ')

plt. title (' hp ')

该图沿 x 轴显示 PLS 分量的数量,沿 y 轴显示 MSE(均方误差)测试。

从图中我们可以看到,通过添加两个 PLS 组件,测试的 MSE 会下降,但当我们添加两个以上的 PLS 组件时,MSE 就会开始增加。

因此,最优模型仅包含前两个 PLS 分量。

第 4 步:使用最终模型进行预测

我们可以使用具有两个 PLS 组件的最终 PLS 模型来对新观测值进行预测。

以下代码展示了如何将原始数据集拆分为训练集和测试集,并使用具有两个 PLS 组件的 PLS 模型对测试集进行预测。

#split the dataset into training (70%) and testing (30%) sets

X_train , _

#calculate RMSE

pls = PLSRegression(n_components=2)

pls. fit (scale(X_train), y_train)

n.p. sqrt (mean_squared_error(y_test, pls. predict (scale(X_test))))

29.9094

我们看到测试的 RMSE 结果为29.9094 。这是测试集观测值的预测hp值和观察到的hp值之间的平均偏差。

此示例中使用的完整 Python 代码可以在此处找到。

关于作者

本杰明·安德森博

大家好,我是本杰明,一位退休的统计学教授,后来成为 Statorials 的热心教师。 凭借在统计领域的丰富经验和专业知识,我渴望分享我的知识,通过 Statorials 增强学生的能力。了解更多