如何在 excel 中执行 durbin-watson 检验

线性回归的关键假设之一是残差之间不存在相关性,即残差是独立的。

确定是否满足此假设的一种方法是执行Durbin-Watson 检验,该检验用于检测回归残差中是否存在自相关。该测试使用以下假设:

H 0 (零假设):残差之间不存在相关性。

H A (替代假设):残差是自相关的。

本教程提供了如何在 Excel 中执行 Durbin-Watson 检验的分步示例。

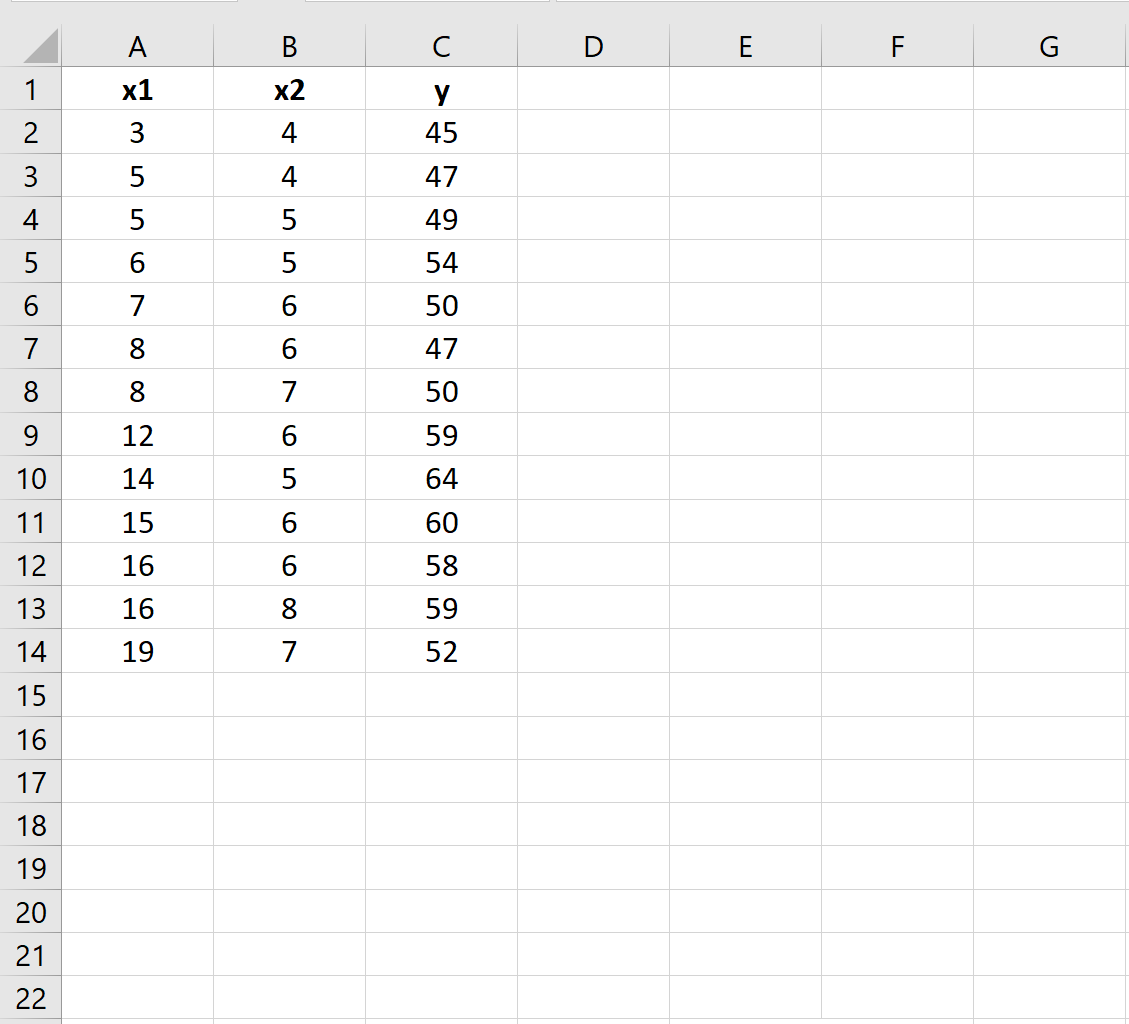

第 1 步:输入数据

首先,我们将从要为其构建多元线性回归模型的数据集中输入值:

步骤 2:拟合多元线性回归模型

接下来,我们将使用 y 作为响应变量、x1 和 x2 作为预测变量来拟合多元线性回归模型。

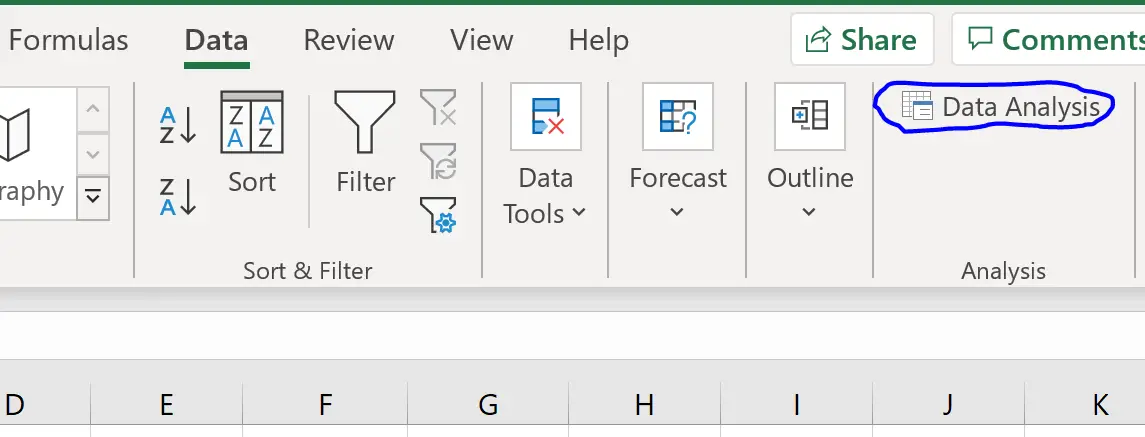

为此,请单击顶部功能区的“数据”选项卡。然后单击“分析”组中的“数据分析” 。

如果您没有看到此选项,则必须首先加载分析工具库。

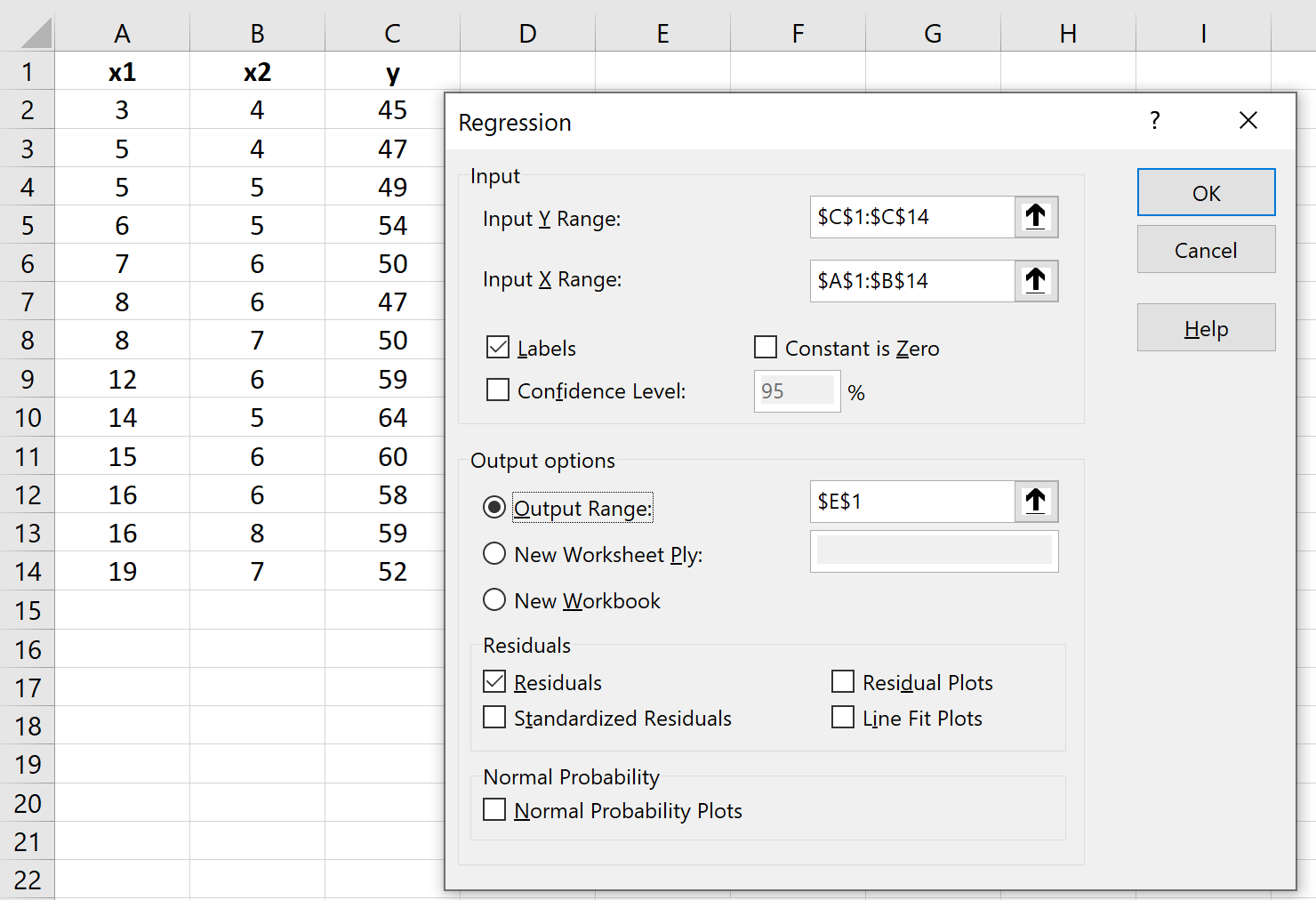

在出现的窗口中,单击回归,然后单击确定。在出现的新窗口中,提供以下信息:

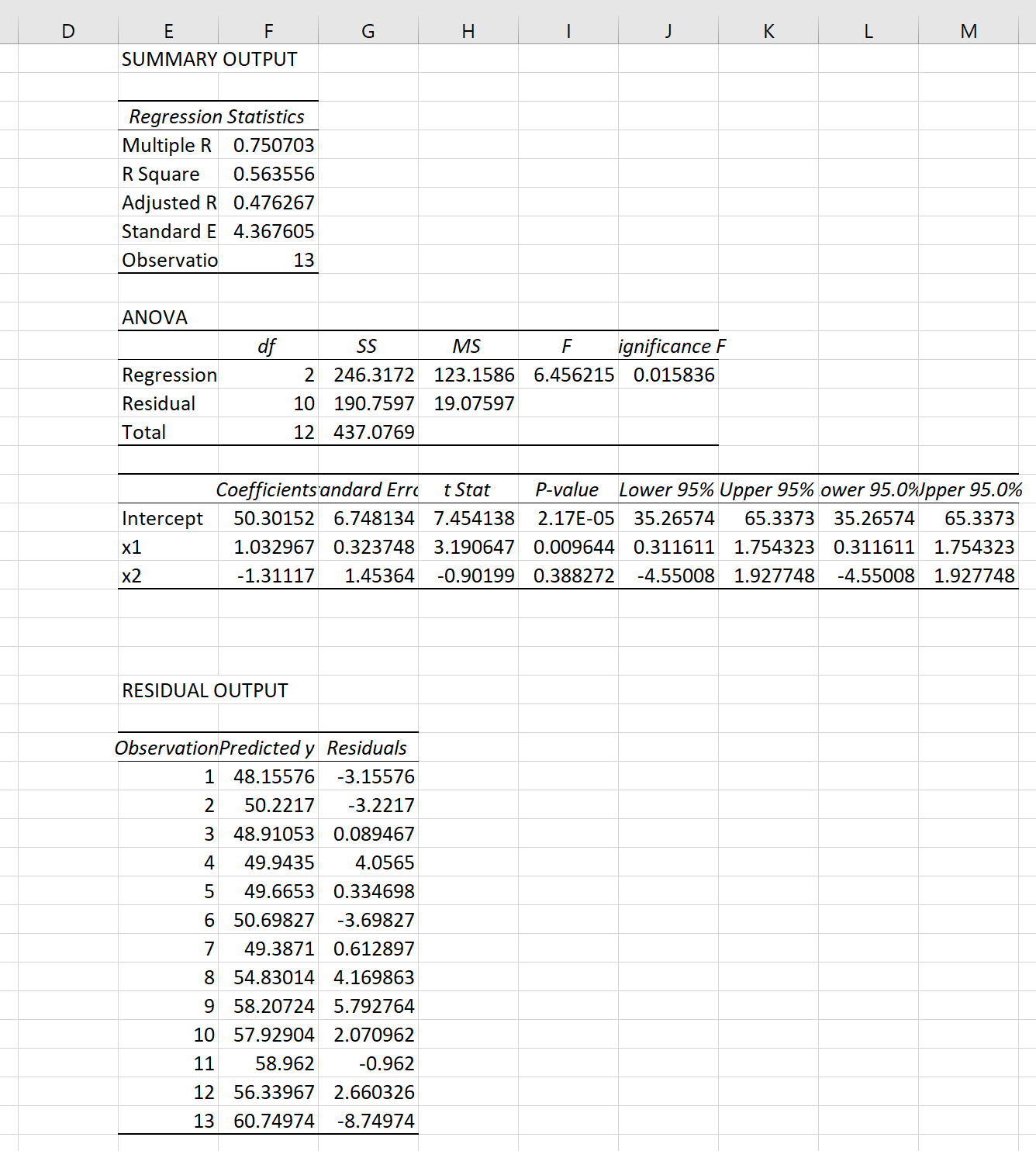

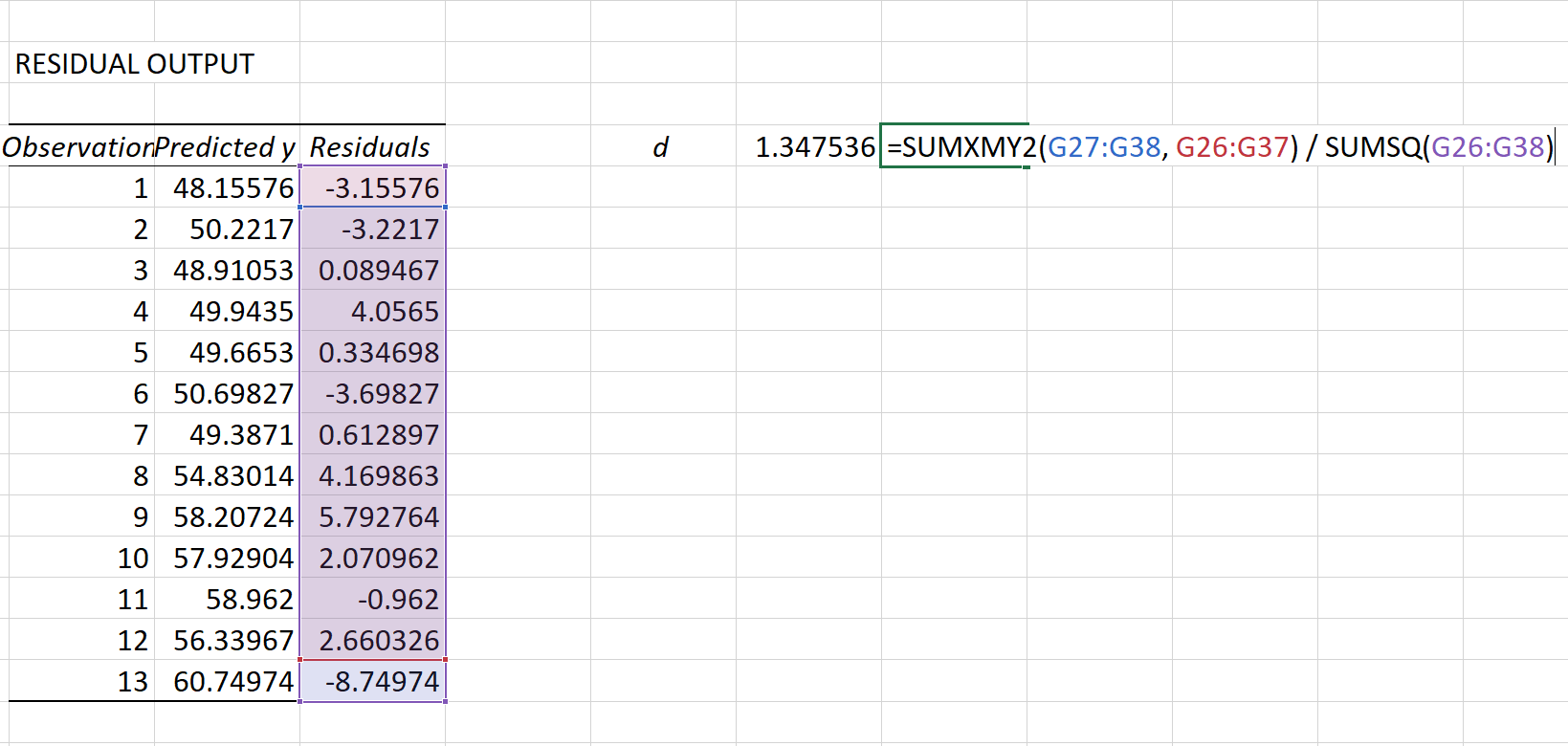

单击“确定”后,将出现回归结果:

步骤 3:执行 Durbin-Watson 检验

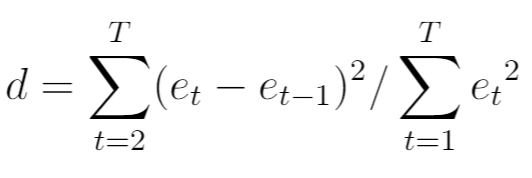

Durbin-Watson 检验的检验统计量(表示为d )计算如下:

金子:

- T:观察总数

- et t :回归模型的第t个残差

要在 Excel 中计算此检验统计量,我们可以使用以下公式:

检验统计量结果为1.3475 。

要确定 Durbin-Watson 检验统计量在某个 alpha 水平上是否显着显着,可以参考此临界值表。

对于回归模型中 α = 0.05、n = 13 个观测值和 k = 2 个自变量,Durbin-Watson 表显示以下临界值上限和下限:

- 下临界值: 0.86

- 上临界值: 1.56

由于我们的检验统计量1.3475并未超出此范围,因此我们没有足够的证据来拒绝 Durbin-Watson 检验的原假设。

换句话说,残差之间不存在相关性。

如果检测到自相关该怎么办

如果您拒绝零假设并得出残差中存在自相关的结论,那么如果问题足够严重,您有多种选择来纠正该问题:

- 对于正序列相关,请考虑向模型添加因变量和/或自变量的滞后。

- 对于负序列相关,请确保没有任何变量过度延迟。

- 对于季节性相关性,请考虑向模型添加季节性虚拟变量。

其他资源

关于作者

本杰明·安德森博

大家好,我是本杰明,一位退休的统计学教授,后来成为 Statorials 的热心教师。 凭借在统计领域的丰富经验和专业知识,我渴望分享我的知识,通过 Statorials 增强学生的能力。了解更多