Der durbin-watson-test: definition und beispiel

Eine der Hauptannahmen der linearen Regression ist, dass es keine Korrelation zwischen aufeinanderfolgenden Residuen gibt. Mit anderen Worten, wir gehen davon aus, dass die Residuen unabhängig sind.

Wenn diese Annahme verletzt wird, werden die Standardfehler der Koeffizienten in einem Regressionsmodell wahrscheinlich unterschätzt, was bedeutet, dass die Prädiktorvariablen eher als statistisch signifikant angesehen werden, wenn dies nicht der Fall ist. sind in Wirklichkeit nicht.

Eine Möglichkeit, festzustellen, ob diese Annahme erfüllt ist, besteht darin, einen Durbin-Watson- Test durchzuführen, der verwendet wird, um das Vorhandensein einer Autokorrelation in den Residuen einer Regression zu erkennen.

Schritte zur Durchführung eines Durbin-Watson-Tests

Der Durbin-Watson-Test verwendet die folgenden Annahmen:

H 0 (Nullhypothese): Es besteht keine Korrelation zwischen den Residuen.

H A (Alternativhypothese): Die Residuen sind autokorreliert.

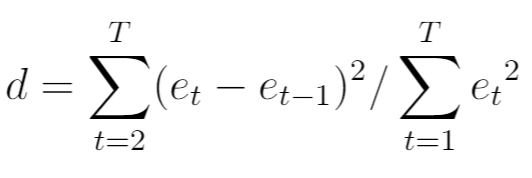

Die Teststatistik für den Durbin-Watson-Test, üblicherweise mit d bezeichnet, wird wie folgt berechnet:

Gold:

- T: Die Gesamtzahl der Beobachtungen

- e t : Das t- te Residuum des Regressionsmodells

Die Teststatistik liegt immer zwischen 0 und 4, wobei:

- d = 2 zeigt an, dass keine Autokorrelation vorliegt

- d < 2 zeigt eine positive serielle Korrelation an

- d > 2 zeigt eine negative serielle Korrelation an

Wenn d kleiner als 1,5 oder größer als 2,5 ist, liegt im Allgemeinen möglicherweise ein ernstes Autokorrelationsproblem vor. Andernfalls, wenn d zwischen 1,5 und 2,5 liegt, ist die Autokorrelation wahrscheinlich kein Problem.

Um festzustellen, ob eine Durbin-Watson-Teststatistik bei einem bestimmten Alpha-Level signifikant signifikant ist, können Sie diese Tabelle mit kritischen Werten heranziehen.

Wenn der absolute Wert der Durbin-Watson-Teststatistik größer ist als der in der Tabelle gefundene Wert, können Sie die Nullhypothese des Tests ablehnen und daraus schließen, dass eine Autokorrelation vorliegt.

Was tun, wenn Autokorrelation erkannt wird?

Wenn Sie die Nullhypothese des Durbin-Watson-Tests ablehnen und zu dem Schluss kommen, dass in den Residuen eine Autokorrelation vorliegt, haben Sie mehrere Möglichkeiten, dieses Problem zu beheben, wenn Sie es für ernst genug halten:

- Für eine positive serielle Korrelation sollten Sie erwägen, dem Modell Verzögerungen der abhängigen und/oder unabhängigen Variablen hinzuzufügen.

- Stellen Sie bei negativer serieller Korrelation sicher, dass keine Ihrer Variablen übermäßig verzögert ist.

- Für die saisonale Korrelation sollten Sie erwägen, dem Modell saisonale Dummies hinzuzufügen.

Diese Strategien reichen im Allgemeinen aus, um das Autokorrelationsproblem zu beseitigen.

Beispiele für die Durchführung eines Durbin-Watson-Tests

Schritt-für-Schritt-Beispiele für Durbin-Watson-Tests finden Sie in diesen Tutorials, in denen erklärt wird, wie der Test mit unterschiedlicher Statistiksoftware durchgeführt wird:

So führen Sie einen Durbin-Watson-Test in R durch

So führen Sie einen Durbin-Watson-Test in Python durch

So führen Sie einen Durbin-Watson-Test in Excel durch

Über den Autor

Dr. Benjamin Anderson

Hallo, ich bin Benjamin, ein pensionierter Statistikprofessor, der sich zum engagierten Statorials-Lehrer entwickelt hat. Mit umfassender Erfahrung und Fachwissen auf dem Gebiet der Statistik bin ich bestrebt, mein Wissen zu teilen, um Studenten durch Statorials zu befähigen. Mehr wissen