एक्सेल में एक्सपोनेंशियल स्मूथिंग कैसे करें

एक्सपोनेंशियल स्मूथिंग समय श्रृंखला डेटा को “स्मूथिंग” करने की एक तकनीक है और इसका उपयोग अक्सर अल्पकालिक पूर्वानुमान के लिए किया जाता है।

मूल विचार यह है कि समय श्रृंखला डेटा अक्सर “यादृच्छिक शोर” से जुड़ा होता है, जिसके परिणामस्वरूप डेटा में शिखर और घाटियां होती हैं, लेकिन घातीय स्मूथिंग लागू करके हम डेटा में वास्तविक अंतर्निहित प्रवृत्ति को देखने के लिए इन चोटियों और घाटियों को सुचारू कर सकते हैं। .

एक्सपोनेंशियल स्मूथिंग लागू करने का मूल सूत्र है:

F t = αy t-1 + (1 – α) F t-1

सोना:

एफ टी = वर्तमान अवधि टी के लिए अनुमानित मूल्य

α = स्मूथिंग स्थिरांक का मान, 0 और 1 के बीच

y t-1 = पिछली अवधि के डेटा का वास्तविक मूल्य

एफ टी-1 = पिछली अवधि के लिए पूर्वानुमान मूल्य टी-1

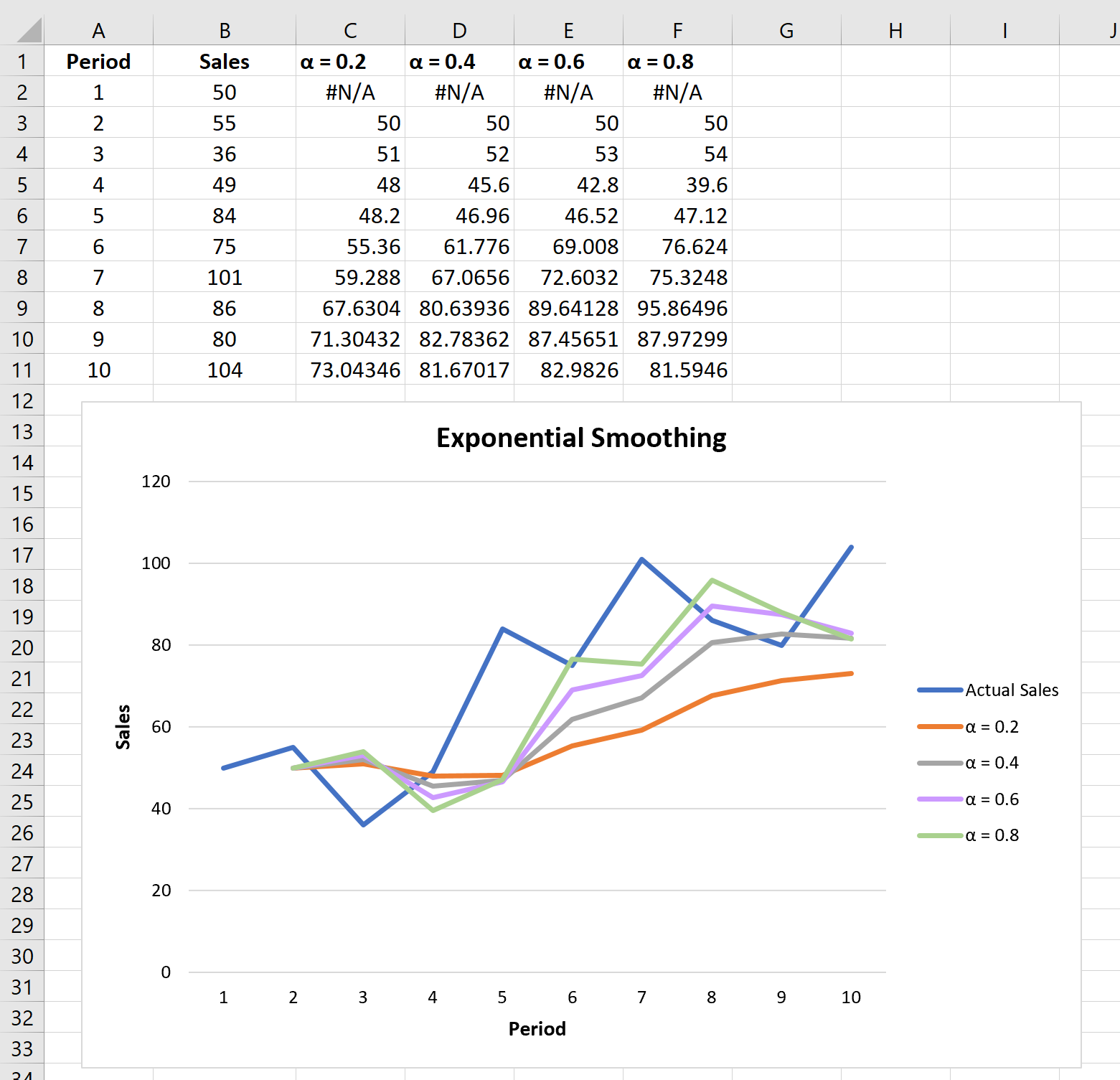

अल्फ़ा मान जितना छोटा होगा, समय श्रृंखला डेटा उतना ही आसान होगा।

इस ट्यूटोरियल में, हम दिखाते हैं कि एक्सेल में अंतर्निहित फ़ंक्शन का उपयोग करके समय श्रृंखला डेटा के लिए घातीय स्मूथिंग कैसे करें।

उदाहरण: एक्सेल में एक्सपोनेंशियल स्मूथिंग

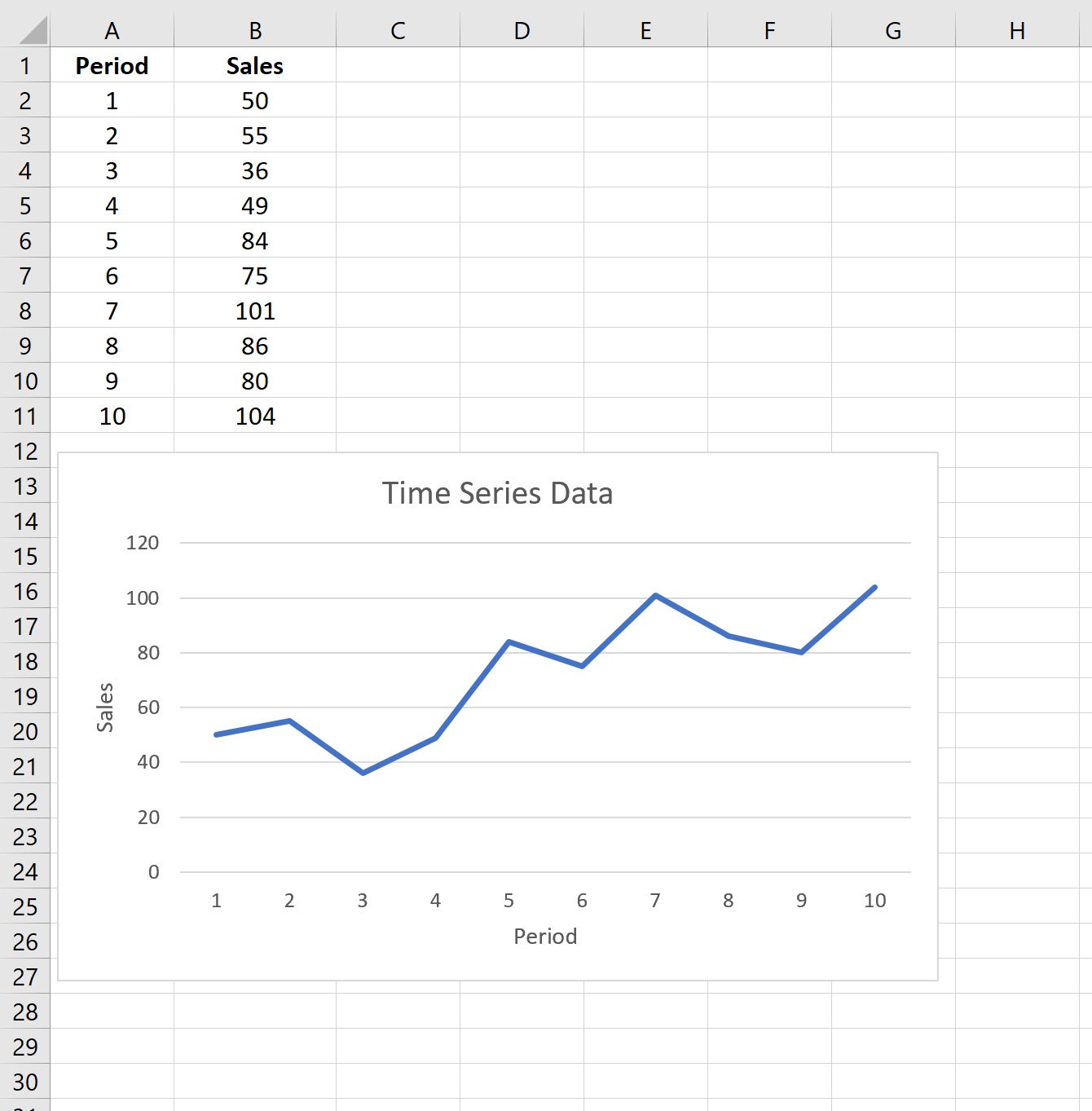

मान लीजिए कि हमारे पास निम्नलिखित डेटा सेट है जो 10 बिक्री अवधियों के लिए किसी विशेष कंपनी की बिक्री दिखाता है:

इस समय श्रृंखला डेटा पर घातीय स्मूथिंग लागू करने के लिए निम्नलिखित चरणों को पूरा करें।

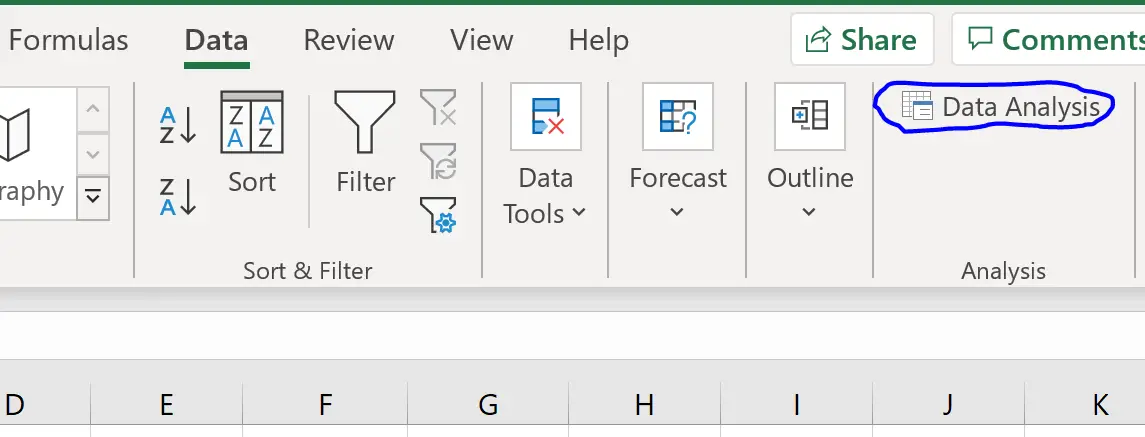

चरण 1: “डेटा विश्लेषण” बटन पर क्लिक करें।

शीर्ष रिबन के साथ “डेटा” टैब पर जाएं और “डेटा विश्लेषण” बटन पर क्लिक करें। यदि आपको यह बटन दिखाई नहीं देता है, तो आपको पहले एक्सेल विश्लेषण टूलपैक लोड करना होगा, जो उपयोग करने के लिए पूरी तरह से मुफ़्त है।

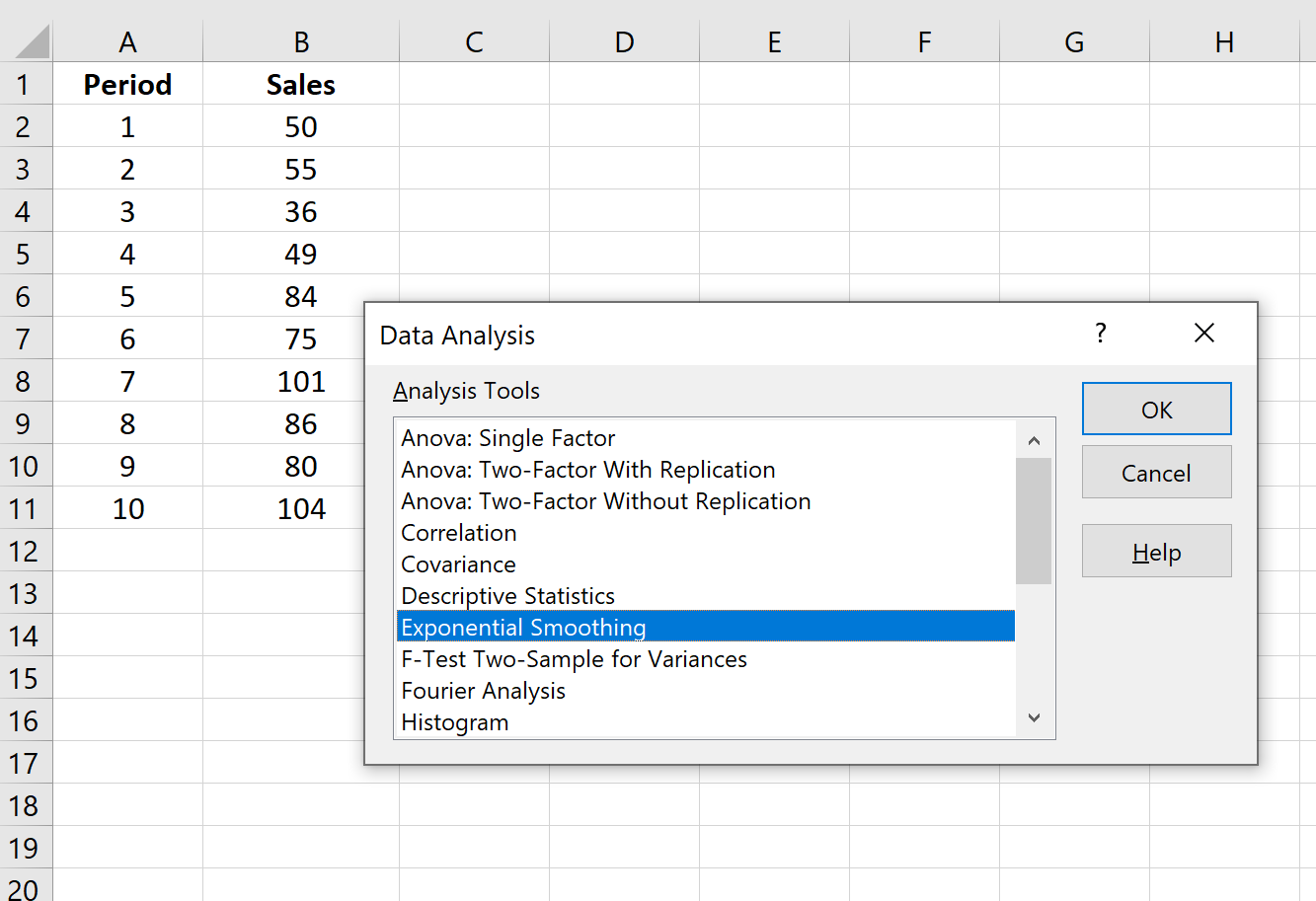

चरण 2: “एक्सपोनेंशियल स्मूथिंग” विकल्प चुनें और ओके पर क्लिक करें।

चरण 3: आवश्यक मान भरें।

- इनपुट रेंज के लिए डेटा मान भरें।

- वह मान चुनें जिसे आप डंपिंग फैक्टर के लिए उपयोग करना चाहते हैं, जो 1-α है। यदि आप α = 0.2 का उपयोग करना चाहते हैं, तो आपका अवमंदन कारक 1-0.2 = 0.8 होगा।

- उस आउटपुट रेंज का चयन करें जिसमें आप अनुमानित मान प्रदर्शित करना चाहते हैं। इस आउटपुट रेंज को अपने वास्तविक डेटा मानों के ठीक बगल में चुनना एक अच्छा विचार है ताकि आप आसानी से वास्तविक मानों और अनुमानित मानों की साथ-साथ तुलना कर सकें।

- यदि आप वास्तविक और पूर्वानुमानित मानों के साथ प्रदर्शित चार्ट देखना चाहते हैं, तो चार्ट आउटपुट वाले बॉक्स को चेक करें।

फिर ओके पर क्लिक करें.

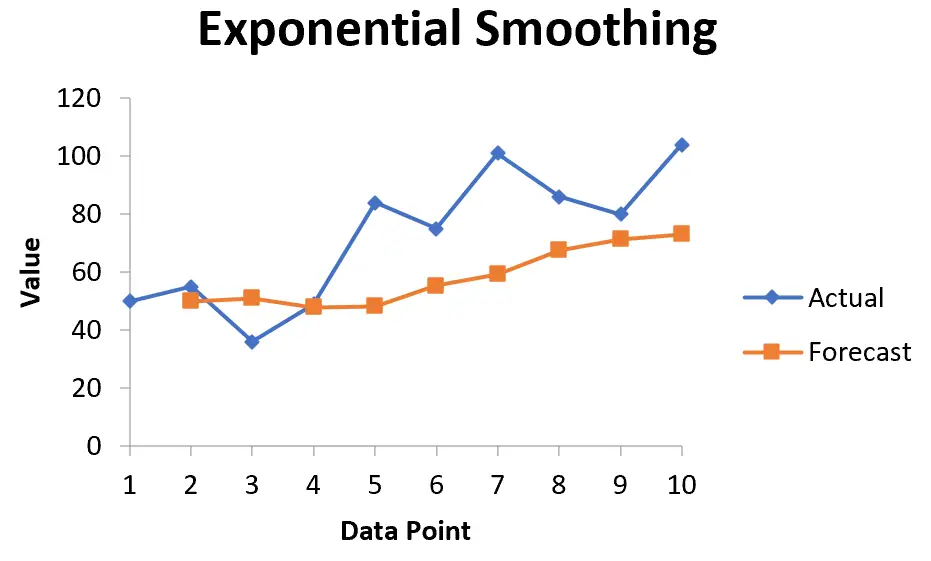

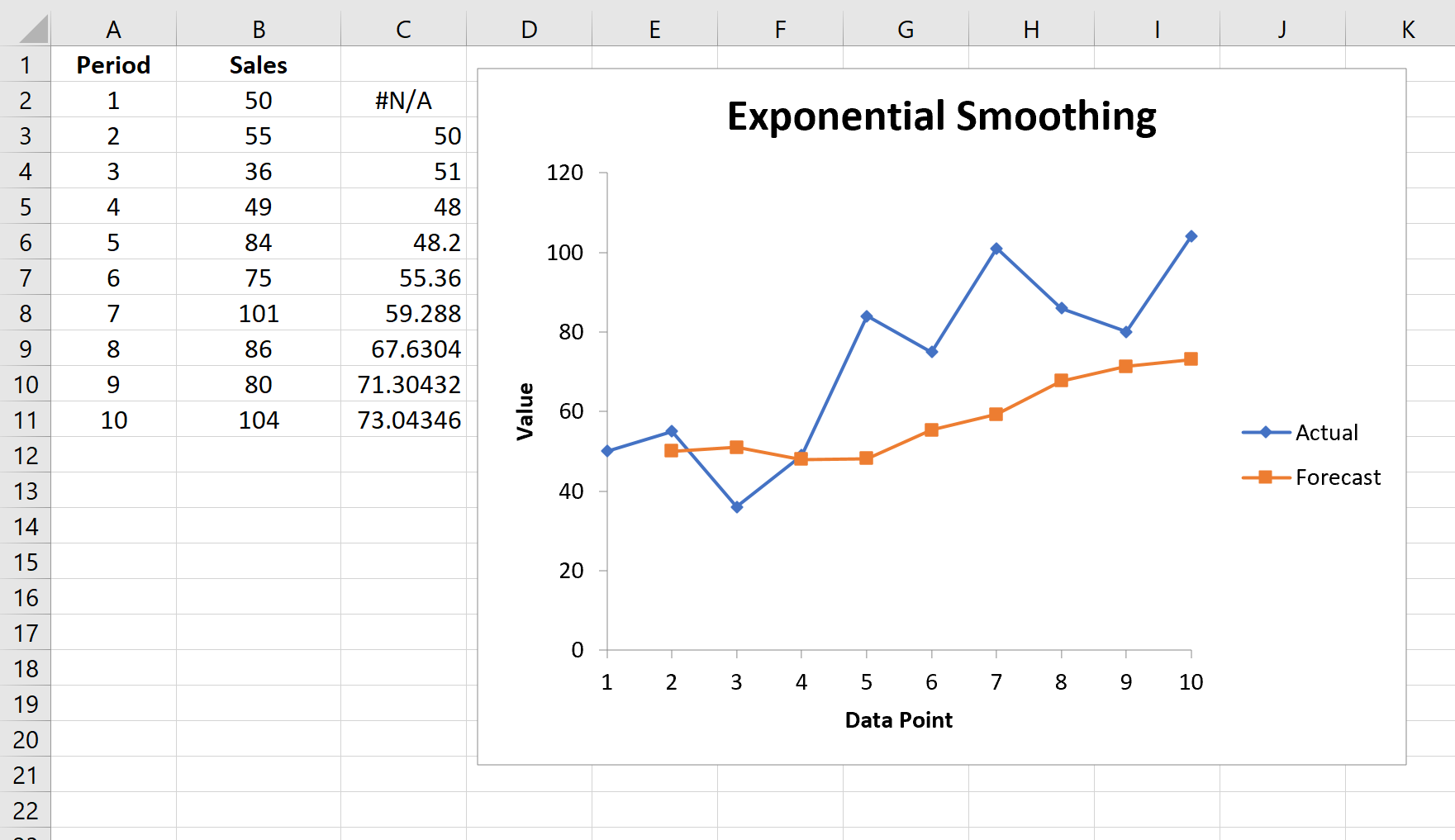

पूर्वानुमानित मानों की एक सूची और एक ग्राफ़ स्वचालित रूप से दिखाई देगा:

ध्यान दें कि पहली अवधि #N/A पर सेट है क्योंकि पूर्वानुमान मूल्य की गणना के लिए उपयोग करने के लिए कोई पिछली अवधि नहीं है।

चौरसाई कारकों के साथ प्रयोग

आप स्मूथिंग फैक्टर α के लिए विभिन्न मूल्यों के साथ प्रयोग कर सकते हैं और अनुमानित मूल्यों पर इसका प्रभाव देख सकते हैं। आप देखेंगे कि α का मान जितना छोटा होगा (अवमंदन कारक के लिए बड़ा मान), अनुमानित मान उतने ही सहज होंगे:

अधिक एक्सेल ट्यूटोरियल के लिए, एक्सेल गाइड की हमारी पूरी सूची अवश्य देखें।

लेखक के बारे में

डॉ. बेंजामिन एंडरसन

नमस्ते, मैं बेंजामिन हूं, एक सेवानिवृत्त सांख्यिकी प्रोफेसर जो अब समर्पित Statorials शिक्षक बन गया है। सांख्यिकी के क्षेत्र में व्यापक अनुभव और विशेषज्ञता के साथ, मैं Statorials के माध्यम से छात्रों को सशक्त बनाने के लिए अपना ज्ञान साझा करने के लिए उत्सुक हूं। अधिक जाने