बड़ी संख्या का नियम: परिभाषा + उदाहरण

बड़ी संख्या का नियम कहता है कि जैसे-जैसे नमूने का आकार बढ़ता है, नमूना माध्य अपेक्षित मूल्य के करीब आता जाता है।

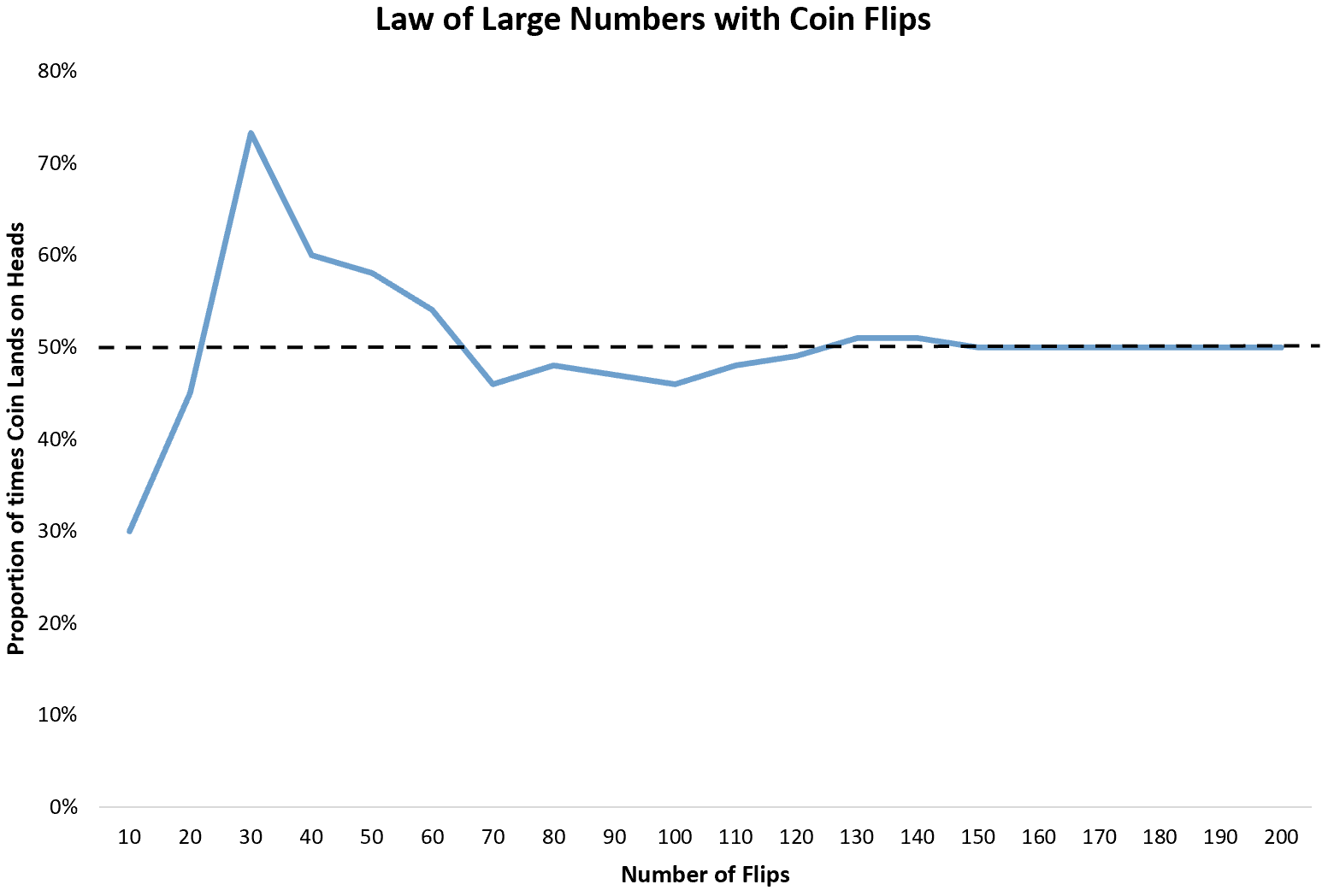

सबसे बुनियादी उदाहरण सिक्का उछालना है। हर बार जब हम एक सिक्का उछालते हैं, तो उसके शीर्ष पर आने की संभावना 1/2 होती है। तो अनंत संख्या में उछाल पर दिखाई देने वाले सिरों का अपेक्षित अनुपात 1/2 या 0.5 है।

हालाँकि, यदि हम एक सिक्के को 10 बार उछालते हैं, तो हम पाएंगे कि केवल 3 बार ही चित आता है। चूँकि 10 फ़्लिप एक छोटा नमूना आकार है, इसलिए इसकी कोई गारंटी नहीं है कि शीर्ष अनुपात 0.5 के करीब होगा।

यदि हम सिक्के को 10 बार और उछालते हैं, तो हम पा सकते हैं कि यह 20 में से 9 बार सिर पर गिरता है। यदि हम इसे 10 बार और उछालते हैं, तो हम पा सकते हैं कि यह 30 में से 22 बार सिर पर गिरता है।

जैसे ही हम सिक्के को उछालते हैं, जितनी बार वह शीर्ष पर आता है उसका अनुपात 0.5 के अपेक्षित अनुपात में परिवर्तित हो जाएगा।

बड़ी संख्या के नियम का यह सरल विचार वास्तविक जीवन में कई प्रकार के व्यवसायों और उद्योगों द्वारा लागू किया जाता है।

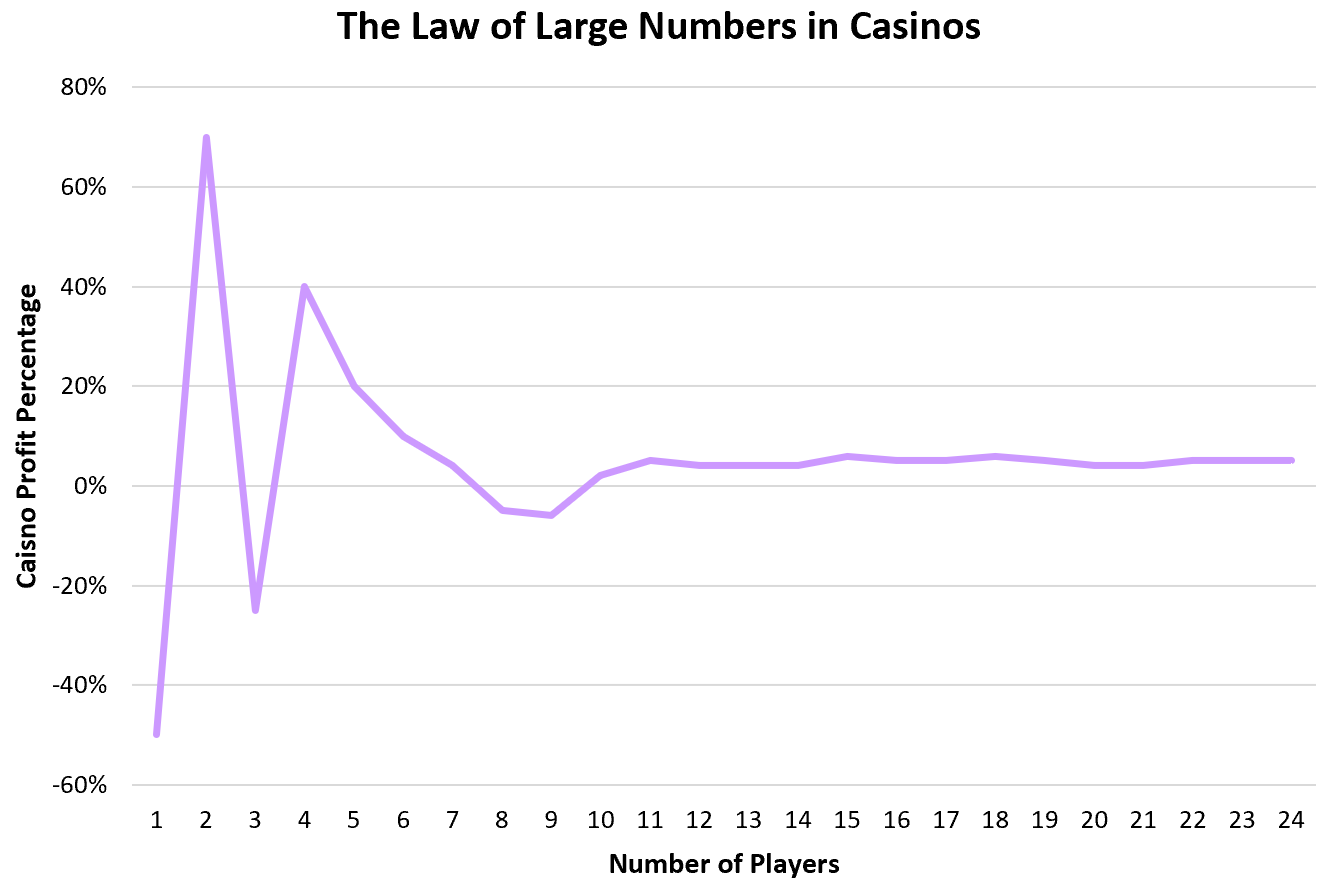

कैसीनो में बड़ी संख्या का नियम

कैसीनो विश्वसनीय रूप से लाभ उत्पन्न करने के लिए बड़ी संख्या के कानून पर भरोसा करते हैं। अधिकांश खेलों में, कैसीनो लगभग 51-55% समय जीतता है। इसका मतलब यह है कि व्यक्ति भाग्यशाली हो सकते हैं और समय-समय पर अच्छी रकम जीत सकते हैं, लेकिन हजारों व्यक्तिगत खिलाड़ियों में से कैसीनो अपेक्षित 51-55% बार जीतेगा।

उदाहरण के लिए, जेसिका कैसीनो में कुछ गेम खेल सकती है और $50 जीत सकती है।

माइक कुछ गेम भी खेल सकता है और $70 खो सकता है।

जॉन कुछ गेम खेल सकता है और $25 जीत सकता है।

सुज़ैन कुछ गेम खेल सकती है और $40 खो सकती है।

कुछ खिलाड़ी पैसे जीतेंगे और अन्य पैसे खो देंगे, लेकिन जिस तरह से गेम डिज़ाइन किए गए हैं, कैसीनो यह सुनिश्चित कर सकते हैं कि वे हजारों व्यक्तियों में से जीतेंगे।

बीमा में बड़ी संख्या का नियम

बीमा कंपनियाँ भी लाभदायक बने रहने के लिए बड़ी संख्या के नियम पर भरोसा करती हैं।

मूल विचार यह है कि हजारों बीमा कंपनियाँ उन लोगों को बीमा प्रदान कर सकती हैं जो हर महीने एक निश्चित प्रीमियम का भुगतान करते हैं और जिन लोगों का वे बीमा करते हैं उनमें से केवल कुछ प्रतिशत को ही बड़े अप्रत्याशित खर्चों के भुगतान के लिए वास्तव में बीमा का उपयोग करने की आवश्यकता होगी।

उदाहरण के लिए, 1,000 लोगों में से प्रत्येक व्यक्ति बीमा के लिए प्रति वर्ष 1,000 डॉलर का भुगतान कर सकता है, जिससे एक बीमा कंपनी को 1,000,000 डॉलर का लाभ होगा।

हालाँकि, 90 लोगों में से प्रत्येक को विभिन्न दुर्घटनाओं से संबंधित अप्रत्याशित खर्चों को कवर करने के लिए बीमा कंपनी से $10,000 प्राप्त करने की आवश्यकता हो सकती है, जिसके परिणामस्वरूप बीमा कंपनी को $900,000 का नुकसान होगा।

अंत में, बीमा कंपनी $1,000,000 – $900,000 = $100,000 का लाभ कमाती है।

इसका मतलब यह है कि बीमा कंपनी औसतन हजारों लोगों पर काफी अनुमानित लाभ कमाने की उम्मीद कर सकती है।

ध्यान दें कि यह आर्थिक मॉडल काम करता है क्योंकि एक बीमा कंपनी बड़ी संख्या में लोगों का बीमा करती है। यदि वे केवल 10 लोगों का बीमा करते हैं, तो यह बहुत जोखिम भरा होगा क्योंकि एक बड़ा अप्रत्याशित खर्च व्यवसाय को ख़त्म कर सकता है।

इस प्रकार, बीमा कंपनियां पूर्वानुमानित तरीके से अपने मुनाफे का पूर्वानुमान लगाने के लिए बड़ी संख्या के कानून पर भरोसा करती हैं।

नवीकरणीय ऊर्जा में बड़ी संख्या का नियम

बड़ी संख्या के नियम का उपयोग नवीकरणीय ऊर्जा कंपनियों द्वारा भी किया जाता है।

मूल विचार यह है कि पवन टरबाइन और सौर पैनल व्यवसाय के विभिन्न हिस्सों में बिजली का उत्पादन करने के लिए जनरेटर का उपयोग कर सकते हैं। हालाँकि, बाहर कोई हवा या सूरज नहीं है, जिसका अर्थ है कि पवन टरबाइन और सौर पैनल हमेशा विद्युत जनरेटर के लिए विश्वसनीय बिजली का उत्पादन करने में सक्षम नहीं होते हैं।

जिस तरह से नवीकरणीय ऊर्जा कंपनियां इस समस्या से निपटती हैं, वह हजारों पवन टरबाइनों या सौर पैनलों को एक ही पावर ग्रिड से जोड़ना है, जिससे यह अधिक संभावना है कि ये ऊर्जा स्रोत विश्वसनीय मात्रा में ऊर्जा का उत्पादन करेंगे। नेटवर्क के लिए ऊर्जा.

यह अनुमान लगाना भी बहुत आसान है कि इन बिजली स्रोतों द्वारा कितनी ऊर्जा का उत्पादन किया जाएगा, क्योंकि इंजीनियर आसानी से हजारों पवन टरबाइनों या सौर पैनलों पर अपेक्षित औसत ले सकते हैं।

इस घटना का विस्तृत विवरण इस साइंटिफिक अमेरिकन लेख में पाया जा सकता है।

लेखक के बारे में

डॉ. बेंजामिन एंडरसन

नमस्ते, मैं बेंजामिन हूं, एक सेवानिवृत्त सांख्यिकी प्रोफेसर जो अब समर्पित Statorials शिक्षक बन गया है। सांख्यिकी के क्षेत्र में व्यापक अनुभव और विशेषज्ञता के साथ, मैं Statorials के माध्यम से छात्रों को सशक्त बनाने के लिए अपना ज्ञान साझा करने के लिए उत्सुक हूं। अधिक जाने