Cara menghitung korelasi silang di r

Korelasi silang adalah cara untuk mengukur tingkat kemiripan antara suatu deret waktu dan versi tertinggal dari deret waktu lainnya.

Jenis korelasi ini berguna untuk dihitung karena dapat memberi tahu kita apakah nilai dalam satu deret waktu merupakan prediksi nilai masa depan dalam deret waktu lainnya. Dengan kata lain, ini dapat memberi tahu kita apakah suatu deret waktu merupakan indikator utama untuk deret waktu lainnya.

Jenis korelasi ini digunakan di berbagai bidang, termasuk:

Ekonomi: Indeks Kepercayaan Konsumen (IKK) dianggap sebagai indikator utama produk domestik bruto (PDB) suatu negara. Misalnya, jika CCI tinggi pada bulan tertentu, PDB kemungkinan akan lebih tinggi dalam beberapa bulan kemudian.

Bisnis: Pengeluaran pemasaran sering kali dianggap sebagai indikator utama pendapatan bisnis di masa depan. Misalnya, jika sebuah perusahaan menghabiskan jumlah uang yang sangat besar untuk pemasaran dalam satu kuartal, maka total pendapatannya akan tinggi x kuartal berikutnya.

Biologi: Polusi laut total dianggap sebagai indikator utama populasi spesies penyu tertentu. Misalnya, jika polusi lebih tinggi pada tahun tertentu, total populasi penyu diperkirakan akan menurun x tahun kemudian.

Contoh berikut menunjukkan cara menghitung korelasi silang antara dua deret waktu di R.

Contoh: Cara menghitung korelasi silang di R

Misalkan kita mempunyai rangkaian waktu berikut di R yang menunjukkan total pengeluaran pemasaran (dalam ribuan) untuk perusahaan tertentu serta total pendapatan (dalam ribuan) selama 12 bulan berturut-turut:

#define data

marketing <- c(3, 4, 5, 5, 7, 9, 13, 15, 12, 10, 8, 8)

revenue <- c(21, 19, 22, 24, 25, 29, 30, 34, 37, 40, 35, 30)

Kita dapat menghitung korelasi silang untuk setiap lag antara dua deret waktu menggunakan fungsi ccf() sebagai berikut:

#calculate cross correlation

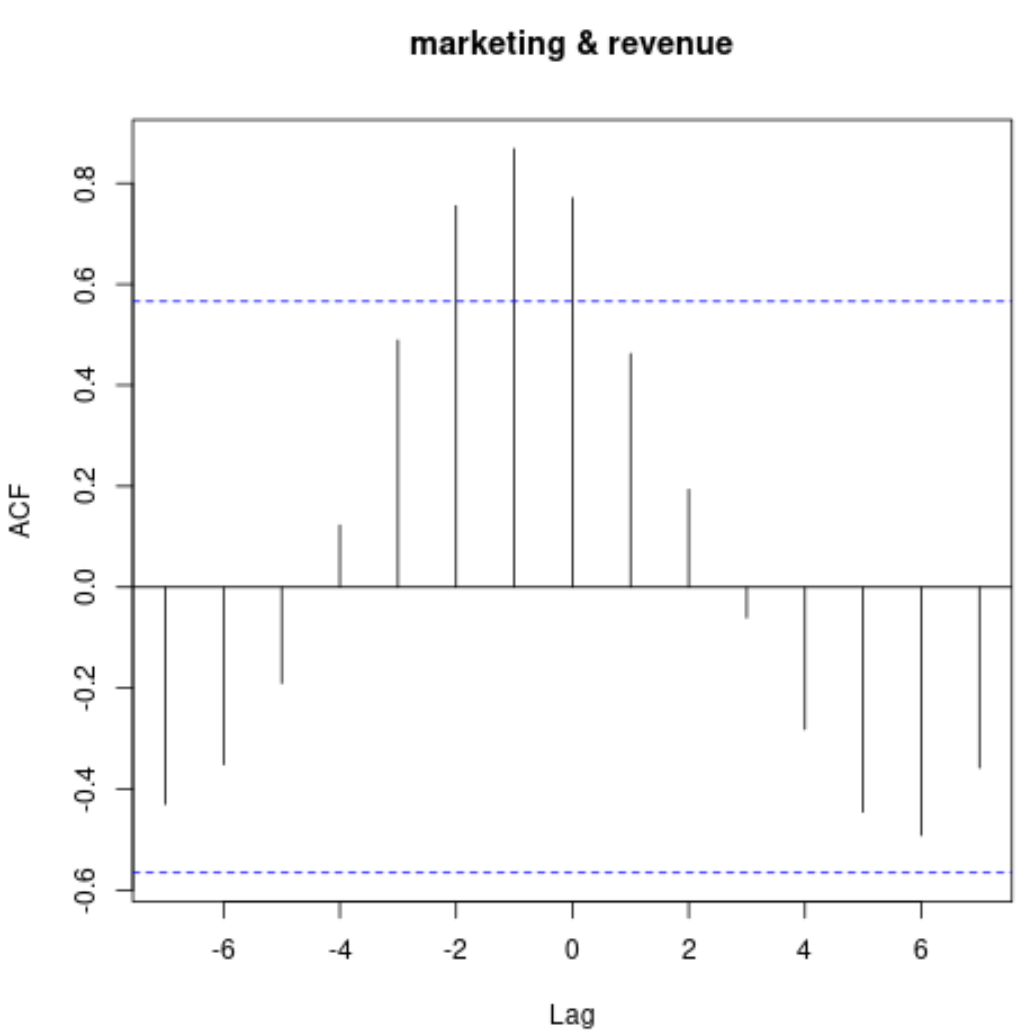

ccf(marketing, revenue)

Bagan ini menampilkan korelasi antara dua deret waktu pada lag yang berbeda.

Untuk menampilkan nilai korelasi sebenarnya, kita dapat menggunakan sintaks berikut:

#display cross correlation values print (ccf(marketing, revenue)) Autocorrelations of series 'X', by lag -7 -6 -5 -4 -3 -2 -1 0 1 2 3 -0.430 -0.351 -0.190 0.123 0.489 0.755 0.868 0.771 0.462 0.194 -0.061 4 5 6 7 -0.282 -0.445 -0.492 -0.358

Berikut cara menafsirkan keluaran ini:

- Korelasi silang pada lag 0 adalah 0,771 .

- Korelasi silang pada lag 1 adalah 0,462 .

- Korelasi silang pada lag 2 adalah 0,194 .

- Korelasi silang pada lag 3 adalah -0.061 .

Dan seterusnya.

Perhatikan bahwa korelasi antara kedua rangkaian waktu tersebut cukup positif dengan jeda waktu -2 hingga 2, yang menunjukkan bahwa pembelanjaan pemasaran pada bulan tertentu cukup memprediksi pendapatan satu dan dua bulan kemudian.

Hal ini masuk akal: kami memperkirakan pengeluaran pemasaran yang tinggi pada bulan tertentu akan menjadi prediksi peningkatan pendapatan selama dua bulan ke depan.

Sumber daya tambahan

Cara menghitung autokorelasi di R

Cara menghitung korelasi parsial di R

Cara menghitung korelasi geser di R

Tentang Penulis

Benjamin anderson

Halo, saya Benjamin, pensiunan profesor statistika yang menjadi guru Statorial yang berdedikasi. Dengan pengalaman dan keahlian yang luas di bidang statistika, saya ingin berbagi ilmu untuk memberdayakan mahasiswa melalui Statorials. Baca selengkapnya