Tes durbin-watson: definisi & contoh

Salah satu asumsi utama regresi linier adalah tidak adanya korelasi antara residu yang berurutan. Dengan kata lain, kita berasumsi bahwa residunya independen.

Jika asumsi ini dilanggar, kesalahan standar koefisien dalam model regresi kemungkinan besar akan diremehkan, yang berarti bahwa variabel prediktor akan lebih mungkin dianggap signifikan secara statistik , padahal sebenarnya variabel tersebut tidak signifikan. tidak dalam kenyataan.

Salah satu cara untuk mengetahui terpenuhi tidaknya asumsi tersebut adalah dengan melakukan uji Durbin-Watson yang digunakan untuk mendeteksi adanya autokorelasi pada residu suatu regresi.

Langkah-Langkah Melakukan Tes Durbin-Watson

Uji Durbin-Watson menggunakan asumsi berikut:

H 0 (hipotesis nol): Tidak ada korelasi antar residu.

H A (hipotesis alternatif): Residunya bersifat autokorelasi.

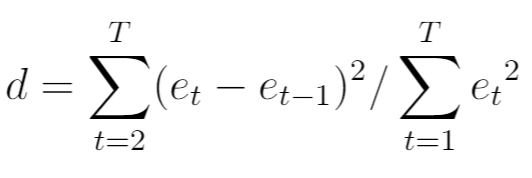

Statistik uji untuk uji Durbin-Watson, biasanya dilambangkan d , dihitung sebagai berikut:

Emas:

- T : Jumlah total observasi

- e t : Residu ke -t dari model regresi

Statistik pengujian selalu berkisar antara 0 hingga 4 dengan:

- d = 2 menunjukkan tidak ada autokorelasi

- d <2 menunjukkan korelasi serial positif

- d > 2 menunjukkan korelasi serial negatif

Secara umum, jika d kurang dari 1,5 atau lebih besar dari 2,5, terdapat potensi masalah autokorelasi yang serius. Sebaliknya, jika d berada di antara 1,5 dan 2,5, autokorelasi mungkin tidak menjadi masalah.

Untuk menentukan apakah statistik uji Durbin-Watson signifikan pada tingkat alfa tertentu, Anda dapat merujuk ke tabel nilai kritis ini.

Jika nilai absolut statistik uji Durbin-Watson lebih besar dari nilai yang terdapat dalam tabel, maka Anda dapat menolak hipotesis nol pengujian tersebut dan menyimpulkan bahwa terdapat autokorelasi.

Apa yang harus dilakukan jika autokorelasi terdeteksi

Jika Anda menolak hipotesis nol uji Durbin-Watson dan menyimpulkan bahwa terdapat autokorelasi dalam residu, maka Anda memiliki beberapa opsi berbeda untuk memperbaiki masalah ini jika Anda menganggapnya cukup serius:

- Untuk korelasi serial positif, pertimbangkan untuk menambahkan lag variabel dependen dan/atau independen ke dalam model.

- Untuk korelasi serial negatif, pastikan tidak ada variabel yang mengalami over-delayed .

- Untuk korelasi musiman, pertimbangkan untuk menambahkan boneka musiman ke model.

Strategi-strategi ini umumnya cukup untuk menghilangkan masalah autokorelasi.

Contoh melakukan tes Durbin-Watson

Untuk contoh langkah demi langkah pengujian Durbin-Watson, lihat tutorial berikut yang menjelaskan cara melakukan pengujian menggunakan perangkat lunak statistik yang berbeda:

Cara melakukan tes Durbin-Watson di R

Cara melakukan tes Durbin-Watson dengan Python

Cara Melakukan Tes Durbin-Watson di Excel

Tentang Penulis

Benjamin anderson

Halo, saya Benjamin, pensiunan profesor statistika yang menjadi guru Statorial yang berdedikasi. Dengan pengalaman dan keahlian yang luas di bidang statistika, saya ingin berbagi ilmu untuk memberdayakan mahasiswa melalui Statorials. Baca selengkapnya