Cos’è la multicollinearità perfetta? (definizione ed esempi)

In statistica, la multicollinearità si verifica quando due o più variabili predittive sono altamente correlate tra loro, in modo tale da non fornire informazioni univoche o indipendenti nel modello di regressione.

Se il grado di correlazione tra le variabili è sufficientemente elevato, ciò può causare problemi durante l’adattamento e l’interpretazione del modello di regressione.

Il caso più estremo di multicollinearità è chiamato multicollinearità perfetta . Ciò si verifica quando due o più variabili predittive hanno una relazione lineare esatta tra loro.

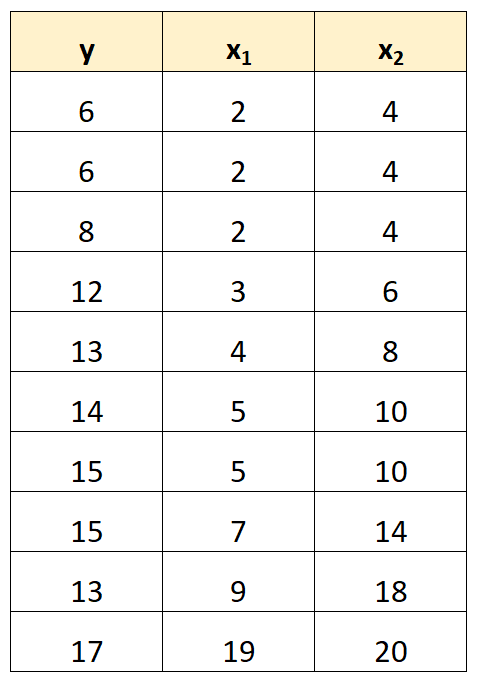

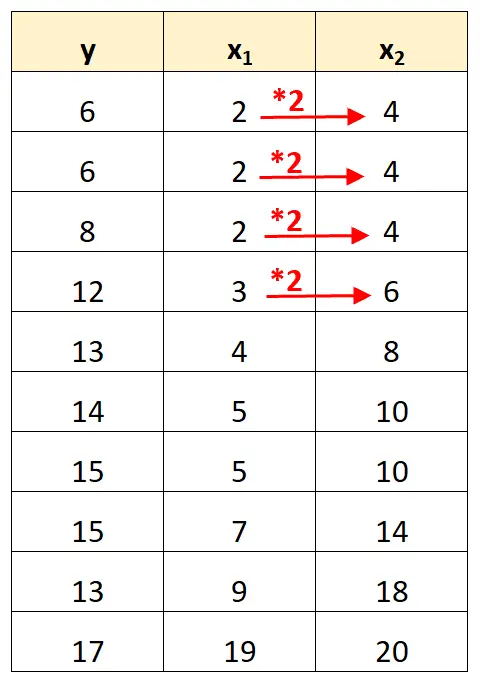

Ad esempio, supponiamo di avere il seguente set di dati:

Si noti che i valori della variabile predittore x 2 sono semplicemente i valori di x 1 moltiplicati per 2.

Questo è un esempio di multicollinearità perfetta .

Il problema della multicollinearità perfetta

Quando in un set di dati è presente una multicollinearità perfetta, i minimi quadrati ordinari non sono in grado di produrre stime dei coefficienti di regressione.

Infatti, non è possibile stimare l’effetto marginale di una variabile predittrice (x 1 ) sulla variabile di risposta (y) mantenendo costante un’altra variabile predittrice (x 2 ) perché x 2 si muove sempre esattamente quando si muove x 1 .

In breve, la multicollinearità perfetta rende impossibile stimare un valore per ciascun coefficiente in un modello di regressione.

Come gestire la multicollinearità perfetta

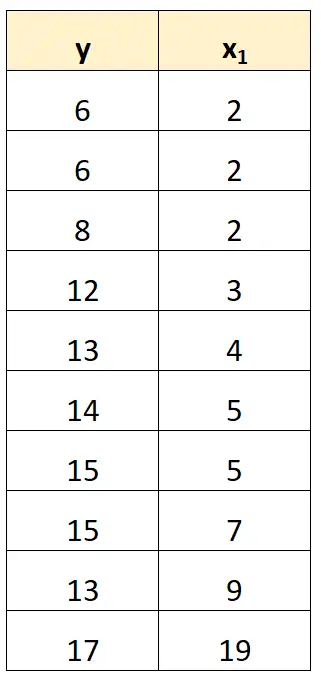

Il modo più semplice per gestire la multicollinearità perfetta è rimuovere una delle variabili che ha una relazione lineare esatta con un’altra variabile.

Ad esempio, nel nostro set di dati precedente, potremmo semplicemente rimuovere x 2 come variabile predittrice.

Quindi adatteremo un modello di regressione utilizzando x 1 come variabile predittrice e y come variabile di risposta.

Esempi di multicollinearità perfetta

Gli esempi seguenti mostrano i tre scenari più comuni di perfetta multicollinearità nella pratica.

1. Una variabile predittrice è multipla di un’altra

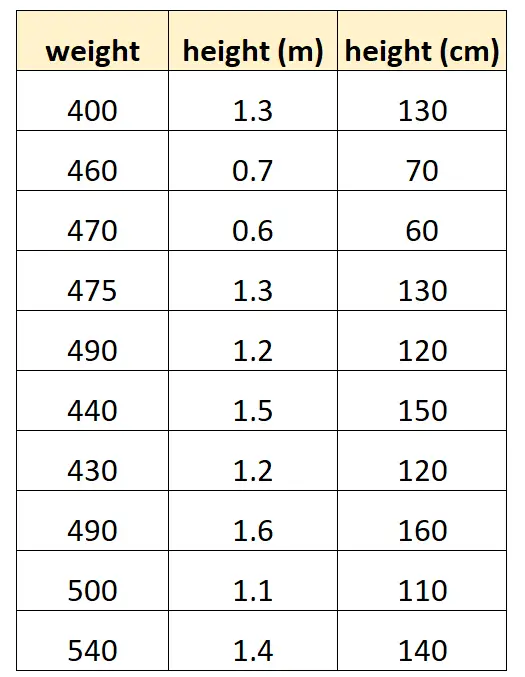

Supponiamo di voler utilizzare “altezza in centimetri” e “altezza in metri” per prevedere il peso di una determinata specie di delfini.

Ecco come potrebbe apparire il nostro set di dati:

Si noti che il valore di “altezza in centimetri” è semplicemente uguale a “altezza in metri” moltiplicato per 100. Questo è un caso di multicollinearità perfetta.

Se proviamo ad adattare un modello di regressione lineare multipla in R utilizzando questo set di dati, non saremo in grado di produrre una stima del coefficiente per la variabile predittrice “metri”:

#define data df <- data. frame (weight=c(400, 460, 470, 475, 490, 440, 430, 490, 500, 540), m=c(1.3, .7, .6, 1.3, 1.2, 1.5, 1.2, 1.6, 1.1, 1.4), cm=c(130, 70, 60, 130, 120, 150, 120, 160, 110, 140)) #fit multiple linear regression model model <- lm(weight~m+cm, data=df) #view summary of model summary(model) Call: lm(formula = weight ~ m + cm, data = df) Residuals: Min 1Q Median 3Q Max -70,501 -25,501 5,183 19,499 68,590 Coefficients: (1 not defined because of singularities) Estimate Std. Error t value Pr(>|t|) (Intercept) 458,676 53,403 8,589 2.61e-05 *** m 9.096 43.473 0.209 0.839 cm NA NA NA NA --- Significant. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1 Residual standard error: 41.9 on 8 degrees of freedom Multiple R-squared: 0.005442, Adjusted R-squared: -0.1189 F-statistic: 0.04378 on 1 and 8 DF, p-value: 0.8395

2. Una variabile predittrice è una versione trasformata di un’altra

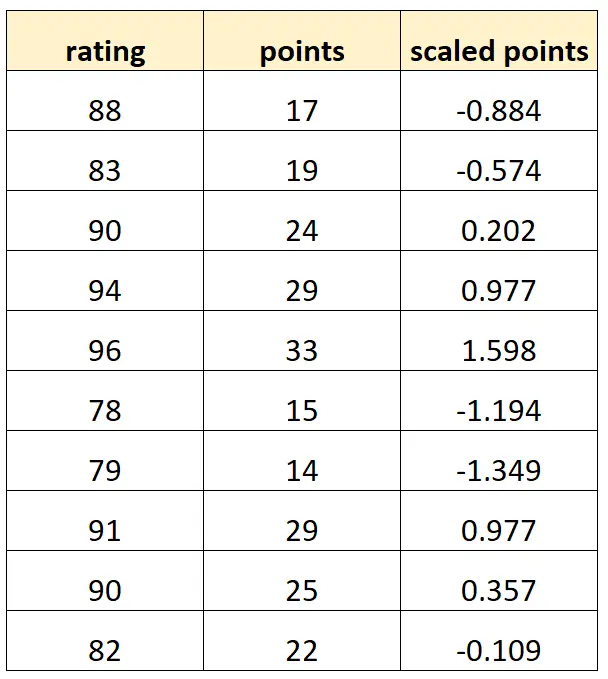

Supponiamo di voler utilizzare “punti” e “punti in scala” per prevedere la valutazione dei giocatori di basket.

Supponiamo che la variabile “punti scalati” sia calcolata come:

Punti scalati = (punti – μ punti ) / σ punti

Ecco come potrebbe apparire il nostro set di dati:

Tieni presente che ogni valore di “punti scalati” è semplicemente una versione standardizzata di “punti”. Questo è un caso di multicollinearità perfetta.

Se proviamo ad adattare un modello di regressione lineare multipla in R utilizzando questo set di dati, non saremo in grado di produrre una stima del coefficiente per la variabile predittrice “punti scalati”:

#define data df <- data. frame (rating=c(88, 83, 90, 94, 96, 78, 79, 91, 90, 82), pts=c(17, 19, 24, 29, 33, 15, 14, 29, 25, 22)) df$scaled_pts <- (df$pts - mean(df$pts)) / sd(df$pts) #fit multiple linear regression model model <- lm(rating~pts+scaled_pts, data=df) #view summary of model summary(model) Call: lm(formula = rating ~ pts + scaled_pts, data = df) Residuals: Min 1Q Median 3Q Max -4.4932 -1.3941 -0.2935 1.3055 5.8412 Coefficients: (1 not defined because of singularities) Estimate Std. Error t value Pr(>|t|) (Intercept) 67.4218 3.5896 18.783 6.67e-08 *** pts 0.8669 0.1527 5.678 0.000466 *** scaled_pts NA NA NA NA --- Significant. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1 Residual standard error: 2.953 on 8 degrees of freedom Multiple R-squared: 0.8012, Adjusted R-squared: 0.7763 F-statistic: 32.23 on 1 and 8 DF, p-value: 0.0004663

3. La trappola della variabile fittizia

Un altro scenario in cui può verificarsi una perfetta multicollinearità è noto come trappola delle variabili dummy . Questo è quando vogliamo prendere una variabile categoriale in un modello di regressione e convertirla in una “variabile fittizia” che assume i valori di 0, 1, 2, ecc.

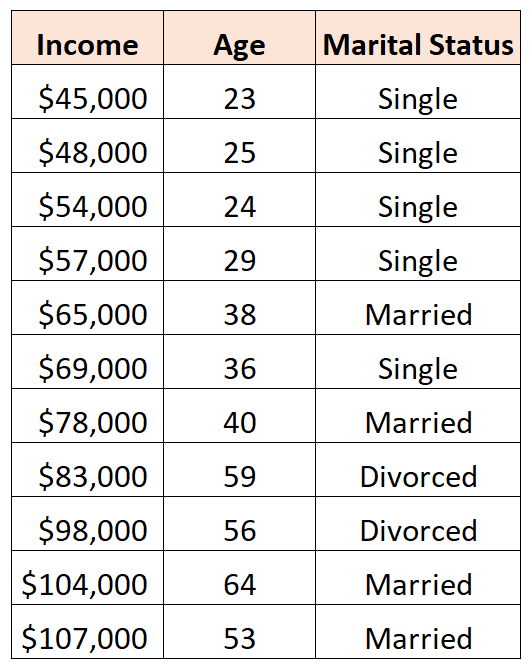

Ad esempio, supponiamo di voler utilizzare le variabili predittive “età” e “stato civile” per prevedere il reddito:

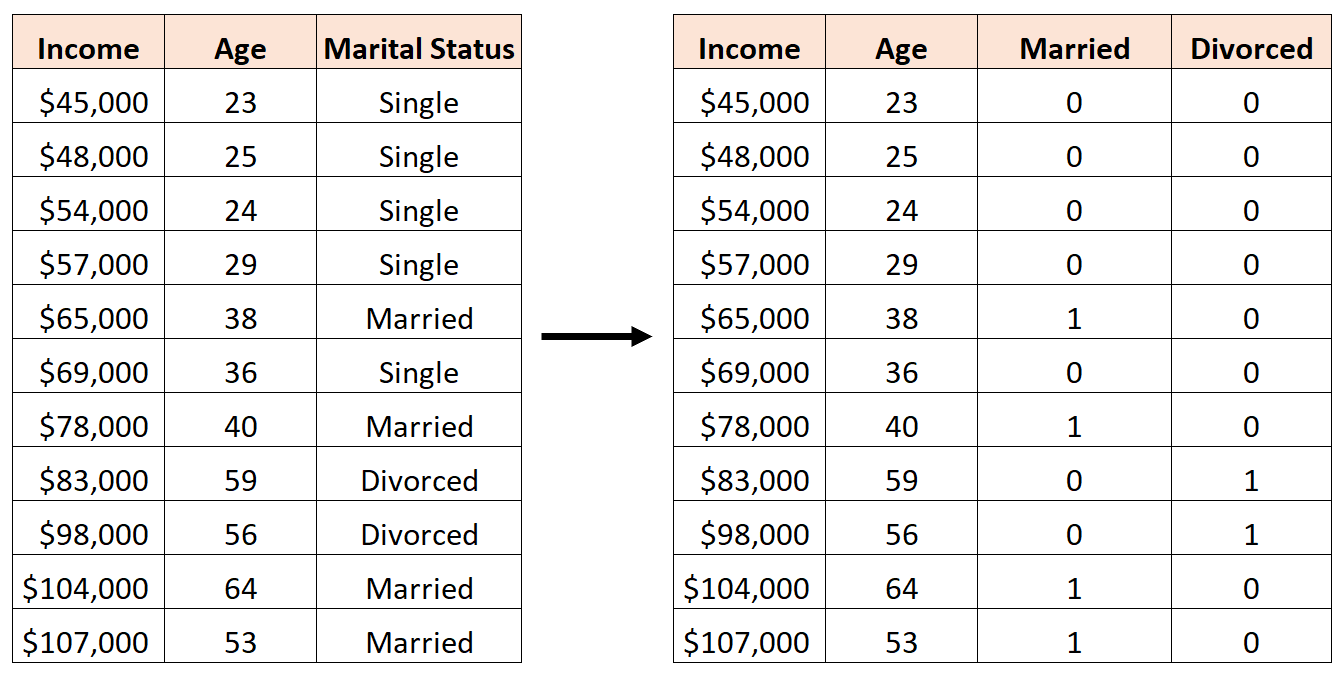

Per utilizzare lo “stato civile” come variabile predittrice, dobbiamo prima convertirlo in una variabile fittizia.

Per fare ciò, possiamo lasciare “Single” come valore di base, poiché ciò accade più spesso, e assegnare valori pari a 0 o 1 a “Sposato” e “Divorzio” come segue:

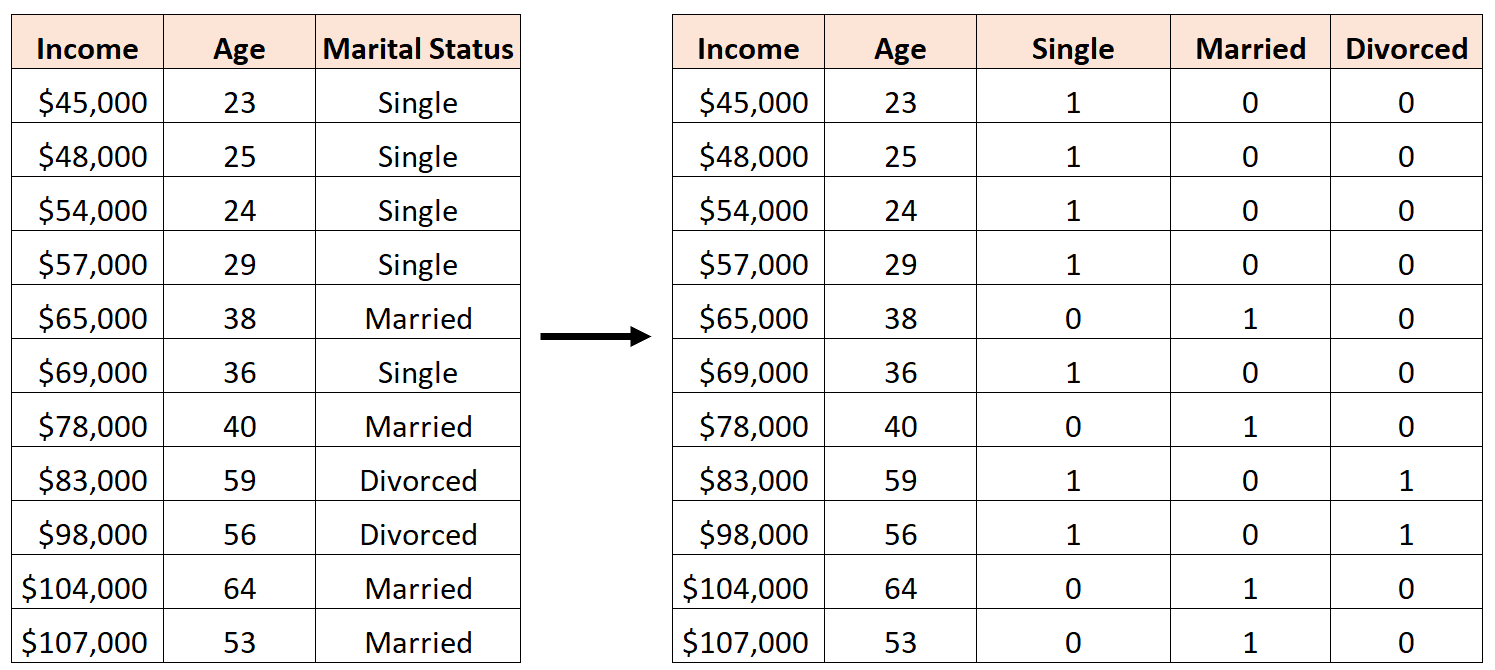

Un errore sarebbe creare tre nuove variabili dummy come segue:

In questo caso, la variabile “Single” è una perfetta combinazione lineare delle variabili “Sposato” e “Divorziato”. Questo è un esempio di multicollinearità perfetta.

Se proviamo ad adattare un modello di regressione lineare multipla in R utilizzando questo set di dati, non saremo in grado di produrre una stima dei coefficienti per ciascuna variabile predittrice:

#define data df <- data. frame (income=c(45, 48, 54, 57, 65, 69, 78, 83, 98, 104, 107), age=c(23, 25, 24, 29, 38, 36, 40, 59, 56, 64, 53), single=c(1, 1, 1, 1, 0, 1, 0, 1, 1, 0, 0), married=c(0, 0, 0, 0, 1, 0, 1, 0, 0, 1, 1), divorced=c(0, 0, 0, 0, 0, 0, 0, 1, 1, 0, 0)) #fit multiple linear regression model model <- lm(income~age+single+married+divorced, data=df) #view summary of model summary(model) Call: lm(formula = income ~ age + single + married + divorced, data = df) Residuals: Min 1Q Median 3Q Max -9.7075 -5.0338 0.0453 3.3904 12.2454 Coefficients: (1 not defined because of singularities) Estimate Std. Error t value Pr(>|t|) (Intercept) 16.7559 17.7811 0.942 0.37739 age 1.4717 0.3544 4.152 0.00428 ** single -2.4797 9.4313 -0.263 0.80018 married NA NA NA NA divorced -8.3974 12.7714 -0.658 0.53187 --- Significant. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1 Residual standard error: 8.391 on 7 degrees of freedom Multiple R-squared: 0.9008, Adjusted R-squared: 0.8584 F-statistic: 21.2 on 3 and 7 DF, p-value: 0.0006865

Risorse addizionali

Una guida alla multicollinearità e al VIF nella regressione

Come calcolare il VIF in R

Come calcolare VIF in Python

Come calcolare VIF in Excel

Informazioni sull'autore

Benjamin anderson

Ciao, sono Benjamin, un professore di statistica in pensione diventato insegnante dedicato di Statorials. Con una vasta esperienza e competenza nel campo della statistica, sono ansioso di condividere le mie conoscenze per potenziare gli studenti attraverso Statorials. Scopri di più