Come eseguire il test breusch-pagan in stata

La regressione lineare multipla è un metodo che possiamo utilizzare per comprendere la relazione tra più variabili esplicative e una variabile di risposta.

Sfortunatamente, un problema che spesso si verifica nella regressione è noto come eteroschedasticità , in cui si verifica un cambiamento sistematico nella varianza dei residui su un intervallo di valori misurati.

Un test che possiamo utilizzare per determinare se è presente l’eteroschedasticità è il test di Breusch-Pagan . Questo test produce una statistica del test Chi-quadrato e un valore p corrispondente.

Se il valore p è inferiore a una determinata soglia (le scelte comuni sono 0,01, 0,05 e 0,10), allora ci sono prove sufficienti per affermare che è presente eteroschedasticità.

Questo tutorial spiega come eseguire un test di Breusch-Pagan in Stata.

Esempio: test di Breusch-Pagan in Stata

Utilizzeremo il set di dati Stata integrato automaticamente per illustrare come eseguire il test di Breusch-Pagan.

Passaggio 1: caricare e visualizzare i dati.

Innanzitutto, utilizza il seguente comando per caricare i dati:

utilizzo automatico del sistema

Quindi visualizzare i dati grezzi utilizzando il seguente comando:

fratello

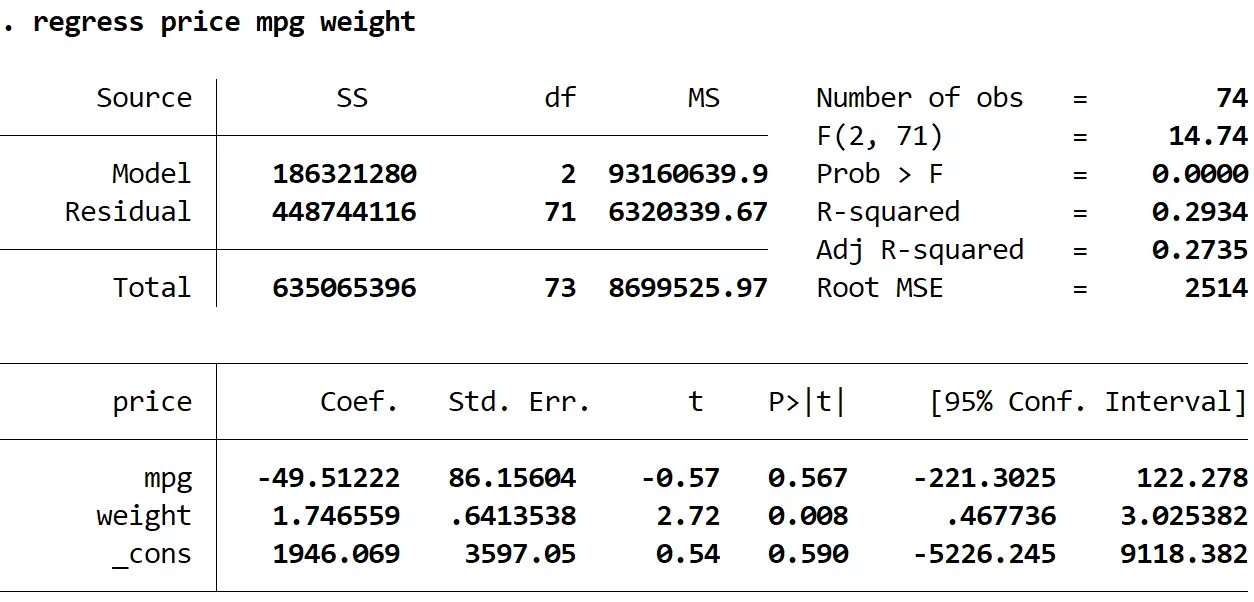

Passaggio 2: eseguire la regressione lineare multipla.

Successivamente, inseriremo il seguente comando per eseguire una regressione lineare multipla utilizzando il prezzo come variabile di risposta e mpg e peso come variabili esplicative:

prezzo di regressione peso mpg

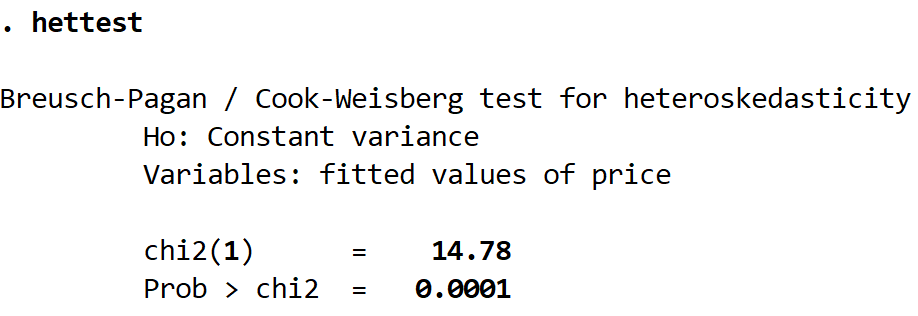

Passaggio 3: eseguire il test di Breusch-Pagan.

Una volta adattato il modello di regressione, possiamo eseguire il test di Breusch-Pagan utilizzando il comando hettest , che è l’abbreviazione di “test di eteroschedasticità”:

il più caldo

Ecco come interpretare il risultato:

Ho: Questa è l’ipotesi nulla del test, che afferma che esiste una varianza costante tra i residui.

Variabili: ci dice la variabile di risposta utilizzata nel modello di regressione. In questo caso si trattava del prezzo variabile.

chi2(1): questa è la statistica del test chi quadrato del test. In questo caso sono le 14:78.

Prob > chi2: questo è il valore p che corrisponde alla statistica del test chi quadrato. In questo caso è 0,0001. Essendo questo valore inferiore a 0,05, possiamo rifiutare l’ipotesi nulla e concludere che esiste eteroschedasticità nei dati.

Cosa fare dopo

Se non si rifiuta l’ipotesi nulla del test di Breusch-Pagan, l’eteroschedasticità non è presente e si può procedere all’interpretazione del risultato della regressione originale.

Tuttavia, se si rifiuta l’ipotesi nulla del test di Breusch-Pagan, significa che nei dati è presente l’eteroschedasticità. In questo caso, gli errori standard visualizzati nella tabella di output della regressione non sono affidabili. Esistono diversi modi per risolvere questo problema, tra cui:

1. Trasformare la variabile di risposta. Puoi provare a eseguire una trasformazione sulla variabile di risposta. Ad esempio, puoi utilizzare log(prezzo) anziché prezzo come variabile di risposta. In generale, prendere il logaritmo della variabile di risposta è un modo efficace per eliminare l’eteroschedasticità. Un’altra trasformazione comune consiste nell’utilizzare la radice quadrata della variabile di risposta.

2. Utilizzare la regressione ponderata. Questo tipo di regressione assegna un peso a ciascun punto dati in base alla varianza del relativo valore adattato. In sostanza, ciò attribuisce pesi bassi ai punti dati che presentano varianze più elevate, riducendo i loro quadrati residui. Quando vengono utilizzati i pesi appropriati, ciò può eliminare il problema dell’eteroschedasticità.

3. Utilizzare errori standard robusti. Gli errori standard robusti sono più “robusti” rispetto al problema dell’eteroschedasticità e tendono a fornire una misura più accurata del vero errore standard di un coefficiente di regressione. Dai un’occhiata a questo tutorial per imparare come utilizzare robusti errori standard nella regressione in Stata.

Informazioni sull'autore

Benjamin anderson

Ciao, sono Benjamin, un professore di statistica in pensione diventato insegnante dedicato di Statorials. Con una vasta esperienza e competenza nel campo della statistica, sono ansioso di condividere le mie conoscenze per potenziare gli studenti attraverso Statorials. Scopri di più