Eteroschedasticità

Questo articolo spiega cos’è l’eteroschedasticità nelle statistiche. Inoltre, scoprirai quali sono le cause dell’eteroschedasticità, quali sono le sue conseguenze e come risolverlo.

Cos’è l’eteroschedasticità?

In statistica, l’eteroschedasticità è una caratteristica che presenta un modello di regressione che implica che la varianza dell’errore non è costante. In altre parole, un modello eteroschedastico significa che i suoi errori hanno varianza irregolare, quindi il modello è chiamato eteroschedastico.

Si ricorda che l’errore (o residuo) è definito come la differenza tra il valore reale e il valore stimato dal modello di regressione.

Quando si costruisce un modello di regressione, l’errore commesso da ciascuna osservazione viene calcolato utilizzando l’espressione precedente. Pertanto, un modello statistico è eteroschedastico quando la varianza degli errori calcolati non è costante durante le osservazioni, ma piuttosto varia.

Nonostante possa sembrare molto semplice, è importante che un modello di regressione non presenti eteroschedasticità, poiché il calcolo del modello si basa sul fatto che la varianza dei residui è costante, infatti è quella delle precedenti ipotesi di i modelli di regressione.

Esistono alcuni test statistici in grado di rilevare l’eteroschedasticità, come il test di White o il test di Goldfeld-Quandt. Tuttavia, solitamente rappresentando graficamente i residui, è possibile identificare la loro eteroschedasticità.

Cause di eteroschedasticità

Le cause più comuni di eteroschedasticità in un modello sono:

- Quando l’intervallo di dati è molto ampio rispetto alla media. Se nello stesso campione statistico sono presenti valori molto grandi e valori molto piccoli, è probabile che il modello di regressione ottenuto sia eteroschedastico.

- Anche l’omissione delle variabili nel modello di regressione determina l’eteroschedasticità. Logicamente, se una variabile rilevante non è inclusa nel modello, la sua variazione sarà inclusa nei residui e non sarà necessariamente fissa.

- Allo stesso modo, un cambiamento nella struttura può produrre uno scarso adattamento del modello al set di dati e, pertanto, la varianza dei residui potrebbe non essere costante.

- Quando alcune variabili hanno valori molto più grandi rispetto alle altre variabili esplicative, il modello può avere eteroschedasticità. In questo caso, le variabili possono essere relativizzate per risolvere il problema.

Tuttavia, alcuni casi sono, per natura, suscettibili di mostrare eteroschedasticità. Ad esempio, se modelliamo il reddito di una persona con la sua spesa alimentare, le persone più ricche hanno una variabilità molto maggiore nella loro spesa alimentare rispetto alle persone più povere. Perché una persona ricca a volte mangia in ristoranti costosi e altre volte in ristoranti economici, a differenza di una persona povera che mangia sempre in ristoranti economici. Pertanto, è facile che il modello di regressione possieda eteroschedasticità.

Conseguenze dell’eteroschedasticità

Principalmente, le conseguenze dell’eteroschedasticità in un modello di regressione sono le seguenti:

- Si perde efficienza nello stimatore dei minimi quadrati, definito come la media dei quadrati degli errori.

- Si verificano errori nel calcolo della matrice di covarianza degli stimatori dei minimi quadrati.

Corretta eteroschedasticità

Quando il modello di regressione risultante è eteroschedastico, possiamo provare le seguenti correzioni per ottenere l’eteroschedasticità:

- Calcola il logaritmo naturale della variabile indipendente, questo è generalmente utile quando la varianza dei residui aumenta nel grafico.

- A seconda del diagramma residuo, un altro tipo di trasformazione della variabile indipendente può essere più pratico. Ad esempio, se il grafico ha la forma di una parabola, possiamo calcolare il quadrato della variabile indipendente e aggiungere tale variabile al modello.

- Per il modello possono essere utilizzate anche altre variabili; togliendo o aggiungendo una variabile si può modificare la varianza dei residui.

- Invece di utilizzare il criterio dei minimi quadrati, è possibile utilizzare il criterio dei minimi quadrati ponderati.

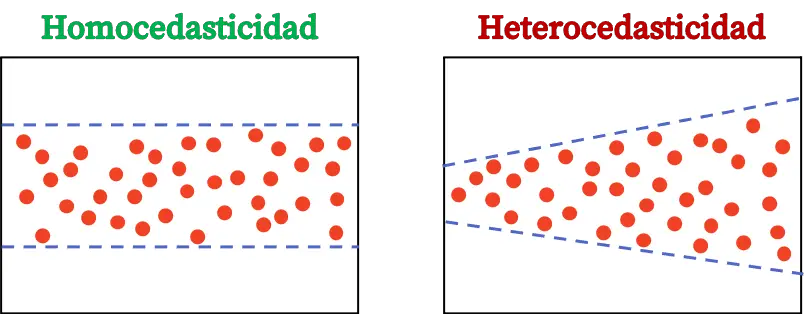

Eteroschedasticità e omoschedasticità

Infine, vedremo quali sono le differenze tra eteroschedasticità e omoschedasticità in statistica, poiché si tratta di due concetti di modelli di regressione su cui dobbiamo essere chiari.

L’ omoschedasticità di un modello di regressione è una caratteristica statistica che indica che la varianza dell’errore è costante. Pertanto, un modello omoschedastico significa che la varianza dei suoi errori è costante.

La differenza tra eteroschedasticità e omoschedasticità si trova nella costanza della varianza dei residui. Se la varianza dei residui di un modello non è costante, significa che il modello è eteroschedastico. Se invece la varianza dei residui è costante significa che è omoschedastica.

Pertanto, dobbiamo garantire che il modello di regressione che costruiamo sia omoschedastico, in questo modo sarà soddisfatta l’ipotesi che la varianza dei residui sia costante.

Informazioni sull'autore

Benjamin anderson

Ciao, sono Benjamin, un professore di statistica in pensione diventato insegnante dedicato di Statorials. Con una vasta esperienza e competenza nel campo della statistica, sono ansioso di condividere le mie conoscenze per potenziare gli studenti attraverso Statorials. Scopri di più