Il test di durbin-watson: definizione ed esempio

Uno dei presupposti principali della regressione lineare è che non vi sia alcuna correlazione tra residui consecutivi. In altre parole, assumiamo che i residui siano indipendenti.

Quando questa ipotesi viene violata, è probabile che gli errori standard dei coefficienti in un modello di regressione siano sottostimati, il che significa che è più probabile che le variabili predittive siano considerate statisticamente significative quando non lo sono. non sono nella realtà.

Un modo per determinare se questa ipotesi è soddisfatta è eseguire un test di Durbin-Watson , utilizzato per rilevare la presenza di autocorrelazione nei residui di una regressione.

Passaggi per eseguire un test di Durbin-Watson

Il test di Durbin-Watson utilizza le seguenti ipotesi:

H 0 (ipotesi nulla): non esiste correlazione tra i residui.

H A (ipotesi alternativa): i residui sono autocorrelati.

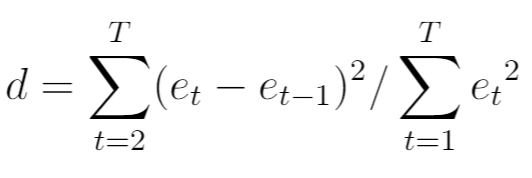

La statistica del test di Durbin-Watson, solitamente indicata con d , viene calcolata come segue:

Oro:

- T: il numero totale di osservazioni

- e t : Il t- esimo residuo del modello di regressione

La statistica del test varia sempre da 0 a 4 dove:

- d = 2 indica assenza di autocorrelazione

- d <2 indica una correlazione seriale positiva

- d > 2 indica una correlazione seriale negativa

In generale, se d è inferiore a 1,5 o maggiore di 2,5, esiste potenzialmente un serio problema di autocorrelazione. Altrimenti, se d è compreso tra 1,5 e 2,5, l’autocorrelazione probabilmente non è un problema.

Per determinare se una statistica del test di Durbin-Watson è significativamente significativa a un certo livello alfa, puoi fare riferimento a questa tabella di valori critici.

Se il valore assoluto della statistica del test di Durbin-Watson è maggiore del valore riportato nella tabella, è possibile rifiutare l’ipotesi nulla del test e concludere che è presente l’autocorrelazione.

Cosa fare se viene rilevata l’autocorrelazione

Se rifiuti l’ipotesi nulla del test di Durbin-Watson e concludi che nei residui è presente l’autocorrelazione, allora hai diverse opzioni per correggere questo problema se lo consideri abbastanza serio:

- Per una correlazione seriale positiva, prendere in considerazione l’aggiunta di ritardi della variabile dipendente e/o indipendente al modello.

- Per la correlazione seriale negativa, assicurati che nessuna delle variabili abbia un ritardo eccessivo .

- Per la correlazione stagionale, prendere in considerazione l’aggiunta di dummy stagionali al modello.

Queste strategie sono generalmente sufficienti per rimuovere il problema dell’autocorrelazione.

Esempi di esecuzione di un test di Durbin-Watson

Per esempi passo passo dei test Durbin-Watson, fare riferimento a questi tutorial che spiegano come eseguire il test utilizzando diversi software statistici:

Come eseguire un test di Durbin-Watson in R

Come eseguire un test di Durbin-Watson in Python

Come eseguire un test di Durbin-Watson in Excel

Informazioni sull'autore

Benjamin anderson

Ciao, sono Benjamin, un professore di statistica in pensione diventato insegnante dedicato di Statorials. Con una vasta esperienza e competenza nel campo della statistica, sono ansioso di condividere le mie conoscenze per potenziare gli studenti attraverso Statorials. Scopri di più