R에서 혼동 행렬을 만드는 방법(단계별)

로지스틱 회귀 는 응답 변수가 이진일 때 사용할 수 있는 회귀 유형입니다.

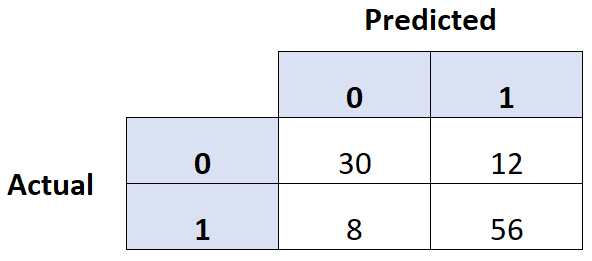

로지스틱 회귀 모델의 품질을 평가하는 일반적인 방법은 모델의 예측 값과 테스트 데이터 세트의 실제 값을 보여주는 2×2 테이블인 혼동 행렬을 만드는 것입니다.

다음 단계별 예제에서는 R에서 혼동 행렬을 만드는 방법을 보여줍니다.

1단계: 로지스틱 회귀 모델 적합

이 예에서는 ISLR 패키지의 기본 데이터 세트를 사용합니다. 우리는 학생 상태, 은행 잔고 및 연간 소득을 사용하여 특정 개인이 대출을 불이행할 가능성을 예측합니다.

다음 코드는 로지스틱 회귀 모델을 이 데이터 세트에 맞추는 방법을 보여줍니다.

#load necessary packages library (caret) library (InformationValue) library (ISLR) #load dataset data <-Default #split dataset into training and testing set set. seeds (1) sample <- sample(c(TRUE, FALSE), nrow(data), replace= TRUE , prob=c(0.7,0.3)) train <- data[sample, ] test <- data[!sample, ] #fit logistic regression model model <- glm(default~student+balance+income, family=" binomial ", data=train)

2단계: 혼동 행렬 만들기

다음으로 캐럿 패키지의 ConfusionMatrix() 함수를 사용하여 혼동 행렬을 만듭니다.

#use model to predict probability of default

predicted <- predict(model, test, type="response")

#convert defaults from "Yes" and "No" to 1's and 0's

test$default <- ifelse(test$default==" Yes ", 1, 0)

#find optimal cutoff probability to use to maximize accuracy

optimal <- optimalCutoff(test$default, predicted)[1]

#create confusion matrix

confusionMatrix(test$default, predicted)

0 1

0 2912 64

1 21 39

3단계: 혼동 행렬 평가

혼동 행렬을 사용하여 다음 측정항목을 계산할 수도 있습니다.

- 민감도: “실제 양성률” – 모델이 채무 불이행을 정확하게 예측한 개인의 비율입니다.

- 특이성: “진음성 비율” – 모델이 올바르게 예측한 개인의 비율이 기본값이 아닙니다 .

- 총 오분류율: 모델에 의해 발생한 총 오분류 비율입니다.

다음 코드는 이러한 측정항목을 계산하는 방법을 보여줍니다.

#calculate sensitivity

sensitivity(test$default, predicted)

[1] 0.3786408

#calculate specificity

specificity(test$default, predicted)

[1] 0.9928401

#calculate total misclassification error rate

misClassError(test$default, predicted, threshold =optimal)

[1] 0.027

이 모델의 총 분류 오류율은 2.7% 입니다.

일반적으로 이 비율이 낮을수록 모델이 결과를 더 잘 예측할 수 있습니다. 따라서 이 특정 모델은 개인의 채무 불이행 여부를 예측하는 데 매우 효과적인 것으로 입증되었습니다.

저자 소개

벤자민 앤더슨

안녕하세요. 저는 통계학 교수를 퇴직하고 전임 통계 교사로 변신한 벤자민입니다. 통계 분야의 광범위한 경험과 전문 지식을 바탕으로 Statorials를 통해 학생들에게 힘을 실어주기 위해 지식을 공유하고 싶습니다. 더 알아보기