R의 올가미 회귀(단계별)

올가미 회귀는 데이터에 다중 공선성이 존재할 때 회귀 모델을 맞추는 데 사용할 수 있는 방법입니다.

간단히 말해서, 최소 제곱 회귀는 잔차 제곱합(RSS)을 최소화하는 계수 추정값을 찾으려고 시도합니다.

RSS = Σ(y i – ŷ i )2

금:

- Σ : 합계를 의미하는 그리스 기호

- y i : i번째 관측값에 대한 실제 응답 값

- ŷ i : 다중선형회귀모델을 기반으로 예측된 반응값

반대로 올가미 회귀는 다음을 최소화하려고 합니다.

RSS + λΣ|β j |

여기서 j는 1에서 p개의 예측 변수로 이동하고 λ ≥ 0입니다.

방정식의 두 번째 항은 인출 페널티 로 알려져 있습니다. 올가미 회귀에서는 가능한 가장 낮은 MSE(평균 제곱 오차) 테스트를 생성하는 λ 값을 선택합니다.

이 튜토리얼에서는 R에서 올가미 회귀를 수행하는 방법에 대한 단계별 예를 제공합니다.

1단계: 데이터 로드

이 예에서는 mtcars 라는 R의 내장 데이터 세트를 사용합니다. hp를 반응 변수로 사용하고 다음 변수를 예측 변수로 사용합니다.

- mpg

- 무게

- 똥

- q초

올가미 회귀를 수행하기 위해 glmnet 패키지의 기능을 사용합니다. 이 패키지에서는 응답 변수가 벡터여야 하고 예측 변수 세트가 data.matrix 클래스에 속해야 합니다.

다음 코드는 데이터를 정의하는 방법을 보여줍니다.

#define response variable

y <- mtcars$hp

#define matrix of predictor variables

x <- data.matrix(mtcars[, c('mpg', 'wt', 'drat', 'qsec')])

2단계: 올가미 회귀 모델 적합

다음으로 glmnet() 함수를 사용하여 올가미 회귀 모델을 맞추고 alpha=1 을 지정합니다.

알파를 0으로 설정하는 것은 능선 회귀를 사용하는 것과 동일하며, 알파를 0과 1 사이의 값으로 설정하는 것은 탄성망을 사용하는 것과 동일합니다.

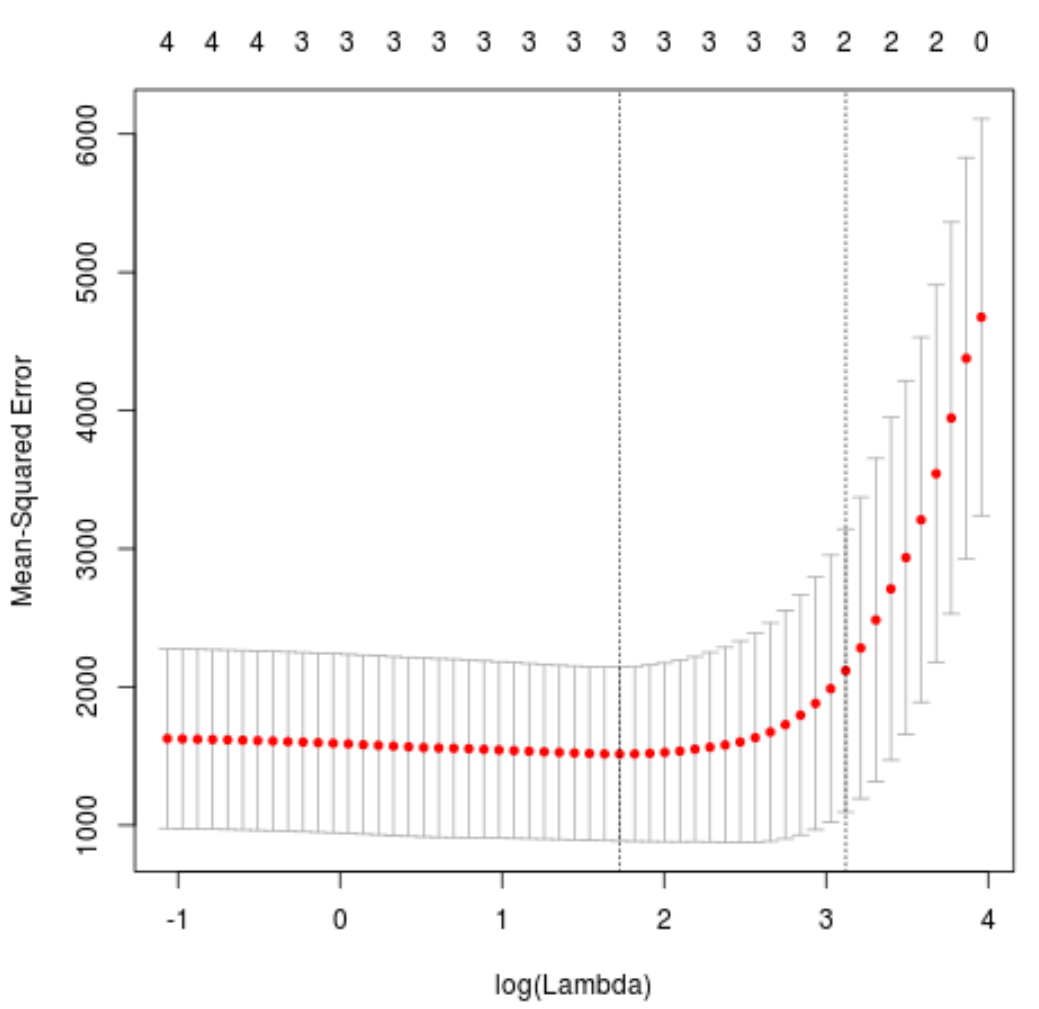

람다에 사용할 값을 결정하기 위해 k겹 교차 검증을 수행하고 가장 낮은 테스트 평균 제곱 오차(MSE)를 생성하는 람다 값을 식별합니다.

cv.glmnet() 함수는 k = 10번을 사용하여 k-겹 교차 검증을 자동으로 수행합니다.

library (glmnet)

#perform k-fold cross-validation to find optimal lambda value

cv_model <- cv. glmnet (x, y, alpha = 1 )

#find optimal lambda value that minimizes test MSE

best_lambda <- cv_model$ lambda . min

best_lambda

[1] 5.616345

#produce plot of test MSE by lambda value

plot(cv_model)

MSE 테스트를 최소화하는 람다 값은 5.616345 입니다.

3단계: 최종 모델 분석

마지막으로 최적의 람다 값을 통해 생성된 최종 모델을 분석할 수 있다.

다음 코드를 사용하여 이 모델에 대한 계수 추정치를 얻을 수 있습니다.

#find coefficients of best model

best_model <- glmnet(x, y, alpha = 1 , lambda = best_lambda)

coef(best_model)

5 x 1 sparse Matrix of class "dgCMatrix"

s0

(Intercept) 484.20742

mpg -2.95796

wt 21.37988

drat.

qsec -19.43425

올가미 회귀가 계수를 0으로 줄였기 때문에 drat 예측 변수에 대한 계수는 표시되지 않습니다. 이는 그가 충분한 영향력을 갖고 있지 않았기 때문에 모델에서 완전히 제외되었음을 의미합니다.

이것이 능선 회귀 와 올가미 회귀 의 주요 차이점입니다. Ridge 회귀는 모든 계수를 0 으로 줄이지만 Lasso 회귀는 계수를 완전히 0으로 줄여 모델에서 예측 변수를 제거할 가능성이 있습니다.

또한 최종 올가미 회귀 모델을 사용하여 새로운 관찰에 대한 예측을 할 수도 있습니다. 예를 들어, 다음과 같은 속성을 가진 새 자동차가 있다고 가정해 보겠습니다.

- mpg: 24

- 무게: 2.5

- 가격: 3.5

- 초당: 18.5

다음 코드는 적합 올가미 회귀 모델을 사용하여 이 새로운 관측치의 HP 값을 예측하는 방법을 보여줍니다.

#define new observation

new = matrix(c(24, 2.5, 3.5, 18.5), nrow= 1 , ncol= 4 )

#use lasso regression model to predict response value

predict(best_model, s = best_lambda, newx = new)

[1,] 109.0842

입력된 값을 기반으로 모델은 이 자동차의 hp 값이 109.0842 가 될 것으로 예측합니다.

마지막으로 훈련 데이터에 대한 모델의 R-제곱을 계산할 수 있습니다.

#use fitted best model to make predictions

y_predicted <- predict (best_model, s = best_lambda, newx = x)

#find OHS and SSE

sst <- sum ((y - mean (y))^2)

sse <- sum ((y_predicted - y)^2)

#find R-Squared

rsq <- 1 - sse/sst

rsq

[1] 0.8047064

R 제곱은 0.8047064 입니다. 즉, 가장 좋은 모델은 훈련 데이터의 반응값 변동의 80.47% 를 설명할 수 있었다.

이 예제에 사용된 전체 R 코드는 여기에서 찾을 수 있습니다.

저자 소개

벤자민 앤더슨

안녕하세요. 저는 통계학 교수를 퇴직하고 전임 통계 교사로 변신한 벤자민입니다. 통계 분야의 광범위한 경험과 전문 지식을 바탕으로 Statorials를 통해 학생들에게 힘을 실어주기 위해 지식을 공유하고 싶습니다. 더 알아보기