Durbin-watson 테스트: 정의 및 예

선형 회귀의 주요 가정 중 하나는 연속 잔차 간에 상관관계가 없다는 것입니다. 즉, 잔차가 독립적이라고 가정합니다.

이 가정이 위반되면 회귀 모델 계수의 표준 오차가 과소평가될 가능성이 높습니다. 즉, 예측 변수가 그렇지 않은 경우에도 통계적으로 유의미한 것으로 간주될 가능성이 더 높습니다. 현실에는 없습니다.

이 가정이 충족되는지 확인하는 한 가지 방법은 회귀 잔차에서 자기 상관의 존재를 감지하는 데 사용되는 Durbin-Watson 테스트를 수행하는 것입니다.

Durbin-Watson 테스트 수행 단계

Durbin-Watson 테스트는 다음과 같은 가정을 사용합니다.

H 0 (귀무가설): 잔차 간에 상관관계가 없습니다.

H A (대립 가설): 잔차는 자기상관되어 있습니다.

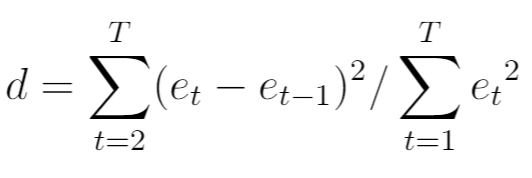

일반적으로 d 로 표시되는 Durbin-Watson 검정에 대한 검정 통계량은 다음과 같이 계산됩니다.

금:

- T: 총 관측치 수

- e t : 회귀 모델의 t 번째 잔차

검정 통계량의 범위는 항상 0에서 4 사이입니다.

- d = 2는 자기 상관이 없음을 나타냅니다.

- d < 2는 양의 계열 상관을 나타냅니다.

- d > 2는 음의 계열 상관을 나타냅니다.

일반적으로 d 가 1.5보다 작거나 2.5보다 크면 잠재적으로 심각한 자기상관 문제가 있습니다. 그렇지 않고 d가 1.5에서 2.5 사이이면 자기상관은 문제가 되지 않을 것입니다.

Durbin-Watson 검정 통계량이 특정 알파 수준에서 유의미한지 여부를 확인하려면 이 임계값 표를 참조할 수 있습니다.

Durbin-Watson 검정 통계량의 절대값이 표에 있는 값보다 크면 검정의 귀무 가설을 기각하고 자기 상관이 존재한다는 결론을 내릴 수 있습니다.

자기 상관이 감지된 경우 수행할 작업

Durbin-Watson 검정의 귀무가설을 기각하고 잔차에 자기상관이 존재한다고 결론을 내리는 경우 문제가 충분히 심각하다고 생각되면 이 문제를 해결할 수 있는 여러 가지 옵션이 있습니다.

- 양의 계열 상관관계를 얻으려면 종속변수 및/또는 독립변수의 시차를 모델에 추가하는 것을 고려하십시오.

- 음의 계열 상관관계의 경우 변수가 과도 하게 지연되지 않았는지 확인하세요.

- 계절 상관관계를 확인하려면 모델에 계절 모형을 추가하는 것이 좋습니다.

이러한 전략은 일반적으로 자기 상관 문제를 제거하는 데 충분합니다.

Durbin-Watson 테스트 수행의 예

Durbin-Watson 테스트의 단계별 예를 보려면 다양한 통계 소프트웨어를 사용하여 테스트를 수행하는 방법을 설명하는 다음 튜토리얼을 참조하세요.

R에서 Durbin-Watson 테스트를 수행하는 방법

Python에서 Durbin-Watson 테스트를 수행하는 방법

Excel에서 Durbin-Watson 테스트를 수행하는 방법

저자 소개

벤자민 앤더슨

안녕하세요. 저는 통계학 교수를 퇴직하고 전임 통계 교사로 변신한 벤자민입니다. 통계 분야의 광범위한 경험과 전문 지식을 바탕으로 Statorials를 통해 학생들에게 힘을 실어주기 위해 지식을 공유하고 싶습니다. 더 알아보기