이 튜토리얼에 사용된 전체 Python 코드는 여기에서 찾을 수 있습니다.

Python에서 로지스틱 회귀를 수행하는 방법(단계별)

로지스틱 회귀는 응답 변수가 이진일 때 회귀 모델을 맞추는 데 사용할 수 있는 방법입니다.

로지스틱 회귀 분석에서는 최대 우도 추정 이라는 방법을 사용하여 다음 형식의 방정식을 찾습니다.

로그[p(X) / ( 1 -p(X))] = β 0 + β 1 X 1 + β 2 X 2 + … + β p

금:

- X j : j 번째 예측변수

- β j : j 번째 예측변수에 대한 계수 추정

방정식 오른쪽의 공식은 응답 변수가 값 1을 취할 로그 확률을 예측합니다.

따라서 로지스틱 회귀 모델을 적용할 때 다음 방정식을 사용하여 주어진 관측값이 값 1을 가질 확률을 계산할 수 있습니다.

p(X) = e β 0 + β 1 X 1 + β 2 X 2 + … + β p

그런 다음 특정 확률 임계값을 사용하여 관측치를 1 또는 0으로 분류합니다.

예를 들어, 확률이 0.5보다 크거나 같은 관측치는 “1”로 분류되고 다른 모든 관측치는 “0”으로 분류될 것이라고 말할 수 있습니다.

이 튜토리얼에서는 R에서 로지스틱 회귀를 수행하는 방법에 대한 단계별 예를 제공합니다.

1단계: 필요한 패키지 가져오기

먼저 Python에서 로지스틱 회귀를 수행하는 데 필요한 패키지를 가져옵니다.

import pandas as pd import numpy as np from sklearn. model_selection import train_test_split from sklearn. linear_model import LogisticRegression from sklearn import metrics import matplotlib. pyplot as plt

2단계: 데이터 로드

이 예에서는 Introduction to Statistical Learning 책 의 기본 데이터세트를 사용합니다. 다음 코드를 사용하여 데이터세트 요약을 로드하고 표시할 수 있습니다.

#import dataset from CSV file on Github url = "https://raw.githubusercontent.com/Statorials/Python-Guides/main/default.csv" data = pd. read_csv (url) #view first six rows of dataset data[0:6] default student balance income 0 0 0 729.526495 44361.625074 1 0 1 817.180407 12106.134700 2 0 0 1073.549164 31767.138947 3 0 0 529.250605 35704.493935 4 0 0 785.655883 38463.495879 5 0 1 919.588530 7491.558572 #find total observations in dataset len( data.index ) 10000

이 데이터 세트에는 10,000명의 개인에 대한 다음 정보가 포함되어 있습니다.

- 기본값: 개인이 채무 불이행을 했는지 여부를 나타냅니다.

- 학생: 개인이 학생인지 여부를 나타냅니다.

- 잔액: 개인이 보유하고 있는 평균 잔액입니다.

- 소득: 개인의 소득.

우리는 학생 상태, 은행 잔고, 소득을 사용하여 특정 개인의 채무 불이행 가능성을 예측하는 로지스틱 회귀 모델을 구축할 것입니다.

3단계: 학습 및 테스트 샘플 만들기

다음으로, 데이터 세트를 모델을 훈련하기 위한 훈련 세트와 모델을 테스트하기 위한 테스트 세트로 분할합니다.

#define the predictor variables and the response variable X = data[[' student ',' balance ',' income ']] y = data[' default '] #split the dataset into training (70%) and testing (30%) sets X_train,X_test,y_train,y_test = train_test_split (X,y,test_size=0.3,random_state=0)

4단계: 로지스틱 회귀 모델 적합

다음으로 LogisticRegression() 함수를 사용하여 로지스틱 회귀 모델을 데이터 세트에 맞춥니다.

#instantiate the model log_regression = LogisticRegression() #fit the model using the training data log_regression. fit (X_train,y_train) #use model to make predictions on test data y_pred = log_regression. predict (X_test)

5단계: 모델 진단

회귀 모델을 적용한 후에는 테스트 데이터세트에서 모델의 성능을 분석할 수 있습니다.

먼저 모델에 대한 혼동 행렬을 만듭니다 .

cnf_matrix = metrics. confusion_matrix (y_test, y_pred)

cnf_matrix

array([[2886, 1],

[113,0]])

혼동 행렬을 통해 다음을 확인할 수 있습니다.

- #진정성 예측: 2886

- #진음성 예측: 0

- #오탐지 예측: 113

- #거짓음성 예측: 1

또한 모델에 의해 수행된 수정 예측의 백분율을 알려주는 정확도 모델을 얻을 수도 있습니다.

print(" Accuracy: ", metrics.accuracy_score (y_test, y_pred))l

Accuracy: 0.962

이는 모델이 개인의 채무 불이행 여부에 대해 96.2% 의 확률로 올바른 예측을 했다는 것을 말해줍니다.

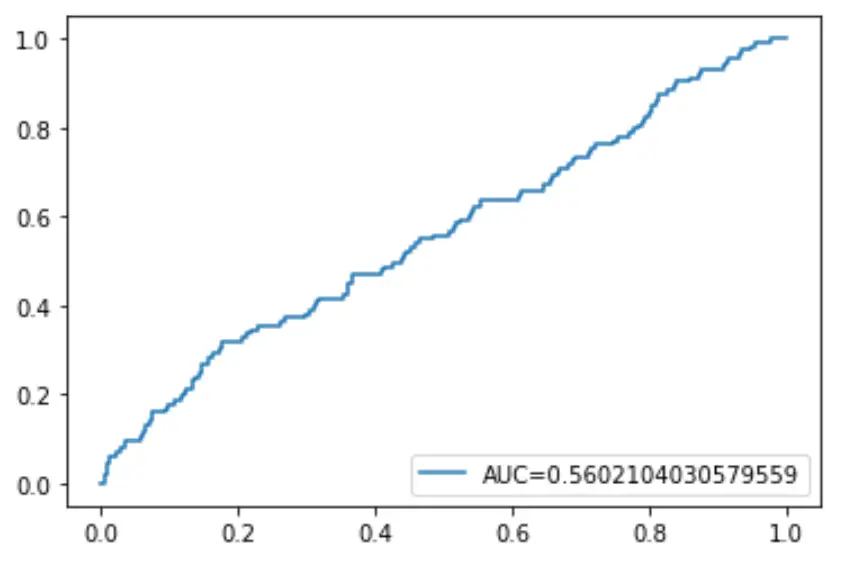

마지막으로 예측 확률 임계값이 1에서 0으로 낮아질 때 모델에서 예측한 참 긍정의 비율을 표시하는 ROC(수신기 작동 특성) 곡선을 그릴 수 있습니다.

AUC(곡선 아래 영역)가 높을수록 모델이 결과를 더 정확하게 예측할 수 있습니다.

#define metrics

y_pred_proba = log_regression. predict_proba (X_test)[::,1]

fpr, tpr, _ = metrics. roc_curve (y_test, y_pred_proba)

auc = metrics. roc_auc_score (y_test, y_pred_proba)

#create ROC curve

plt. plot (fpr,tpr,label=" AUC= "+str(auc))

plt. legend (loc=4)

plt. show ()

저자 소개

벤자민 앤더슨

안녕하세요. 저는 통계학 교수를 퇴직하고 전임 통계 교사로 변신한 벤자민입니다. 통계 분야의 광범위한 경험과 전문 지식을 바탕으로 Statorials를 통해 학생들에게 힘을 실어주기 위해 지식을 공유하고 싶습니다. 더 알아보기