Durbin-watson စမ်းသပ်မှု- အဓိပ္ပါယ်နှင့် ဥပမာ

linear regression ၏ အဓိက ယူဆချက် တစ်ခုမှာ တစ်ဆက်တည်း အကြွင်းအကျန်များကြား ဆက်စပ်မှု မရှိခြင်းပင်ဖြစ်သည်။ တစ်နည်းဆိုရသော် အကြွင်းအကျန်များသည် သီးခြားဖြစ်သည်ဟု ကျွန်ုပ်တို့ယူဆသည်။

ဤယူဆချက်ကို ချိုးဖောက်သောအခါ၊ ဆုတ်ယုတ်မှုပုံစံတစ်ခုရှိ ဖော်ကိန်းများ၏ စံအမှားများကို လျှော့တွက်နိုင်ဖွယ်ရှိသည်၊ ဆိုလိုသည်မှာ ခန့်မှန်းသူကိန်းရှင်များသည် ၎င်းတို့မဟုတ်သည့်အခါတွင် ကိန်းဂဏန်းအရ သိသာထင်ရှား သည်ဟု ယူဆနိုင်ဖွယ်ရှိသည်။ လက်တွေ့မှာ မဟုတ်ဘူး။

ဤယူဆချက်နှင့် ကိုက်ညီခြင်း ရှိ၊ မရှိ ဆုံးဖြတ်ရန် နည်းလမ်းတစ်ခုမှာ ဆုတ်ယုတ်မှု၏ အကြွင်းအကျန်များတွင် autocorrelation ရှိနေခြင်းကို သိရှိရန် အသုံးပြုသည့် Durbin-Watson စမ်းသပ်မှုကို လုပ်ဆောင်ရန် ဖြစ်သည်။

Durbin-Watson Test ပြုလုပ်ရန် အဆင့်များ

Durbin-Watson စမ်းသပ်မှုတွင် အောက်ပါယူဆချက်များကို အသုံးပြုသည်။

H 0 (null hypothesis): အကြွင်းအကျန်များကြား ဆက်စပ်မှုမရှိပါ။

H A (အခြားသောယူဆချက်)- ကျန်ရှိသောအရာများသည် အလိုအလျောက်ဆက်စပ်နေသည်။

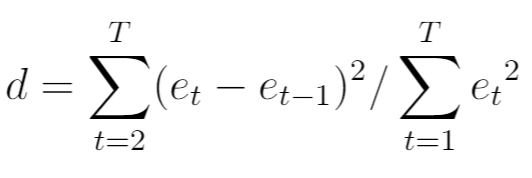

များသောအားဖြင့် Durbin-Watson စာမေးပွဲအတွက် စစ်ဆေးမှု ကိန်းဂဏန်း ကို အောက်ပါအတိုင်း တွက်ချက်သည်။

ရွှေ-

- T: လေ့လာတွေ့ရှိချက် စုစုပေါင်းအရေအတွက်

- e t : ဆုတ်ယုတ်မှုပုံစံ၏ t ကြိမ်မြောက် ကျန်ရှိသော

စမ်းသပ်မှုစာရင်းအင်းသည် အမြဲတမ်း 0 မှ 4 ရှိရာ၊

- d = 2 သည် autocorrelation မရှိကြောင်း ညွှန်ပြသည်။

- d < 2 သည် အပြုသဘောဆောင်သော အမှတ်စဉ်ဆက်စပ်မှုကို ညွှန်ပြသည်။

- d > 2 သည် အနှုတ် serial ဆက်စပ်မှုကို ညွှန်ပြသည်။

ယေဘုယျအားဖြင့်၊ d သည် 1.5 ထက်နည်းသော သို့မဟုတ် 2.5 ထက်ကြီးပါက၊ ပြင်းထန်သော autocorrelation ပြဿနာ ဖြစ်နိုင်သည်။ မဟုတ်ပါက d သည် 1.5 နှင့် 2.5 အကြားရှိလျှင်၊ autocorrelation သည် စိုးရိမ်စရာမဟုတ်ပါ။

Durbin-Watson စမ်းသပ်မှုစာရင်းအင်းသည် အချို့သော alpha အဆင့်တွင် သိသာထင်ရှားမှုရှိမရှိ ဆုံးဖြတ်ရန်၊ သင်သည် ဤအရေးကြီးသောတန်ဖိုးများဇယားကို ကိုးကားနိုင်သည်။

Durbin-Watson စမ်းသပ်မှုစာရင်းအင်း၏ ပကတိတန်ဖိုးသည် ဇယားတွင်တွေ့ရှိရသောတန်ဖိုးထက် ကြီးပါက၊ သင်သည် စမ်းသပ်မှု၏ null hypothesis ကို ငြင်းပယ်ပြီး autocorrelation ရှိနေကြောင်း ကောက်ချက်ချနိုင်သည်။

autocorrelation ကိုတွေ့ရှိပါက ဘာလုပ်ရမလဲ

Durbin-Watson test ၏ null hypothesis ကို ငြင်းပယ်ပြီး အကြွင်းအကျန်များတွင် autocorrelation ရှိသည်ဟု ကောက်ချက်ချပါက၊ ၎င်းကို လုံလောက်သည်ဟု သင်ယူဆပါက ဤပြဿနာကို ပြင်ရန် အမျိုးမျိုးသော ရွေးချယ်စရာများရှိပါသည်။

- အပြုသဘောဆောင်သော အမှတ်စဉ်ဆက်နွှယ်မှုအတွက်၊ မော်ဒယ်သို့ မှီခိုမှုနှင့်/သို့မဟုတ် အမှီအခိုကင်းသော ကိန်းရှင်၏ နောက်ကျကျန်နေမှုများကို ထည့်သွင်းစဉ်းစားပါ။

- အနှုတ်အမှတ်စဉ်ဆက်နွယ်မှုအတွက်၊ သင့် variable များထဲမှ တစ်ခုမျှ နှောင့်နှေးနေမည်မဟုတ်ကြောင်း သေချာပါစေ။

- ရာသီအလိုက်ဆက်စပ်မှုအတွက်၊ မော်ဒယ်သို့ ရာသီအလိုက်အရုပ်များကို ထည့်စဉ်းစားပါ။

ဤနည်းဗျူဟာများသည် ယေဘုယျအားဖြင့် autocorrelation ပြဿနာကိုဖယ်ရှားရန် လုံလောက်ပါသည်။

Durbin-Watson စမ်းသပ်မှုလုပ်ဆောင်ခြင်း၏နမူနာများ

Durbin-Watson စမ်းသပ်မှုများ၏ အဆင့်ဆင့်နမူနာများအတွက်၊ မတူညီသော စာရင်းအင်းဆော့ဖ်ဝဲကို အသုံးပြု၍ စာမေးပွဲကို မည်သို့လုပ်ဆောင်ရမည်ကို ရှင်းပြထားသည့် ဤသင်ခန်းစာများကို ကိုးကားကြည့်ပါ-

R တွင် Durbin-Watson စမ်းသပ်မှုပြုလုပ်နည်း

Python တွင် Durbin-Watson စမ်းသပ်မှုပြုလုပ်နည်း

Excel တွင် Durbin-Watson Test ကိုမည်သို့လုပ်ဆောင်ရမည်နည်း။

စာရေးသူအကြောင်း

Benjamin Anderson

မင်္ဂလာပါ၊ ကျွန်ုပ်သည် အငြိမ်းစား စာရင်းအင်း ပါမောက္ခ ဘင်ဂျမင်ဖြစ်ပြီး သီးသန့် Statorials ဆရာအဖြစ် လှည့်ပတ်ပါသည်။ စာရင်းဇယားနယ်ပယ်တွင် ကျယ်ပြန့်သောအတွေ့အကြုံနှင့် ကျွမ်းကျင်မှုနှင့်အတူ၊ Statorials မှတစ်ဆင့် ကျောင်းသားများကို ခွန်အားဖြစ်စေရန်အတွက် ကျွန်ုပ်၏အသိပညာကို မျှဝေလိုပါသည်။ ပိုသိတယ်။