Pandas ရှိ exponential moving average ကို တွက်ချက်နည်း

အချိန်စီးရီးခွဲခြမ်းစိတ်ဖြာမှုတွင်၊ ရွေ့လျားပျမ်းမျှ သည် ယခင်ကာလများစွာ၏ ပျမ်းမျှတန်ဖိုးဖြစ်သည်။

အညွှန်းကိန်းရွေ့လျားမှုပျမ်းမျှ သည် မကြာသေးမီက လေ့လာတွေ့ရှိချက်များအပေါ် အလေးချိန်ပိုစေသည့် ရွေ့လျားပျမ်းမျှအမျိုးအစားတစ်ခုဖြစ်ပြီး၊ ဆိုလိုသည်မှာ ၎င်းသည် လတ်တလောခေတ်ရေစီးကြောင်းများကို ပိုမိုလျင်မြန်စွာဖမ်းယူနိုင်ပြီဖြစ်သည်။

ဤသင်ခန်းစာတွင် pandas DataFrame ရှိ တန်ဖိုးကော်လံတစ်ခုအတွက် ထပ်ကိန်းရွှေ့လျားပျမ်းမျှအား တွက်ချက်နည်းကို ရှင်းပြထားသည်။

ဥပမာ- ပန်ဒါများတွင် ကိန်းဂဏန်းရွေ့လျားမှုပျမ်းမျှ

ကျွန်ုပ်တို့တွင် အောက်ပါ ပန်ဒါ DataFrame ရှိသည် ဆိုပါစို့။

import pandas as pd #createDataFrame df = pd.DataFrame({'period': [1, 2, 3, 4, 5, 6, 7, 8, 9, 10], 'sales': [25, 20, 14, 16, 27, 20, 12, 15, 14, 19]}) #view DataFrame df period sales 0 1 25 1 2 20 2 3 14 3 4 16 4 5 27 5 6 20 6 7 12 7 8 15 8 9 14 9 10 19

ယခင်ကာလများစွာအတွက် ထပ်ကိန်းအလေးချိန်ရှိသော ရွေ့လျားပျမ်းမျှအား တွက်ချက်ရန်အတွက် pandas.DataFrame.ewm() လုပ်ဆောင်ချက်ကို ကျွန်ုပ်တို့ အသုံးပြုနိုင်ပါသည်။

ဥပမာအားဖြင့်၊ ဤသည်မှာ ယခင်ကာလလေးခုကို အသုံးပြု၍ အဆပွားများနေသော ရွေ့လျားပျမ်းမျှအား တွက်ချက်နည်းဖြစ်သည်-

#create new column to hold 4-day exponentially weighted moving average df['4dayEWM'] = df['sales']. ewm (span= 4 , adjust= False ). mean () #view DataFrame df period sales 4dayEWM 0 1 25 25.000000 1 2 20 23.000000 2 3 14 19.400000 3 4 16 18.040000 4 5 27 21.624000 5 6 20 20.974400 6 7 12 17.384640 7 8 15 16.430784 8 9 14 15.458470 9 10 19 16.875082

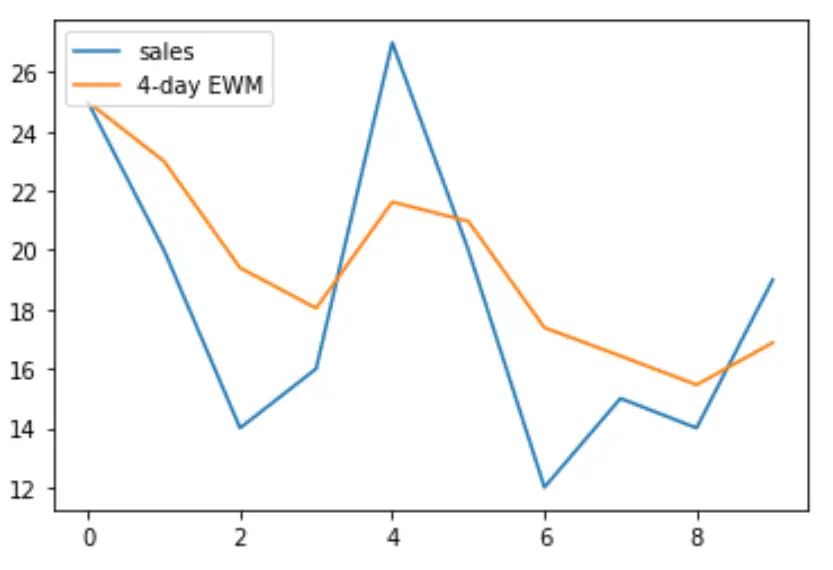

ကျွန်ုပ်တို့သည် 4-ရက်ကြာ အတိုးနှုန်းဖြင့် အလေးချိန် ရွေ့လျားနေသော ပျမ်းမျှ အရောင်းအား မြင်သာစေရန် matplotlib စာကြည့်တိုက်ကိုလည်း အသုံးပြုနိုင်ပါသည်။

import matplotlib.pyplot as plt #plot sales and 4-day exponentially weighted moving average plt. plot (df['sales'], label='Sales') plt. plot (df['4dayEWM'], label='4-day EWM') #add legend to plot plt. legend (loc=2)

ထပ်လောင်းအရင်းအမြစ်များ

Python တွင် Moving Averages တွက်ချက်နည်း

Pandas ရှိ ကော်လံများ၏ ပျမ်းမျှအား တွက်ချက်နည်း

Python တွင် Autocorrelation တွက်ချက်နည်း

စာရေးသူအကြောင်း

Benjamin Anderson

မင်္ဂလာပါ၊ ကျွန်ုပ်သည် အငြိမ်းစား စာရင်းအင်း ပါမောက္ခ ဘင်ဂျမင်ဖြစ်ပြီး သီးသန့် Statorials ဆရာအဖြစ် လှည့်ပတ်ပါသည်။ စာရင်းဇယားနယ်ပယ်တွင် ကျယ်ပြန့်သောအတွေ့အကြုံနှင့် ကျွမ်းကျင်မှုနှင့်အတူ၊ Statorials မှတစ်ဆင့် ကျောင်းသားများကို ခွန်အားဖြစ်စေရန်အတွက် ကျွန်ုပ်၏အသိပညာကို မျှဝေလိုပါသည်။ ပိုသိတယ်။