De durbin-watson-test: definitie en voorbeeld

Een van de belangrijkste aannames van lineaire regressie is dat er geen correlatie bestaat tussen opeenvolgende residuen . Met andere woorden: we nemen aan dat de residuen onafhankelijk zijn.

Wanneer deze aanname wordt geschonden, zullen de standaardfouten van de coëfficiënten in een regressiemodel waarschijnlijk worden onderschat, wat betekent dat de voorspellende variabelen waarschijnlijker als statistisch significant worden beschouwd terwijl ze dat niet zijn. zijn niet in werkelijkheid.

Eén manier om te bepalen of aan deze veronderstelling wordt voldaan, is door een Durbin-Watson- test uit te voeren, die wordt gebruikt om de aanwezigheid van autocorrelatie in de residuen van een regressie te detecteren.

Stappen voor het uitvoeren van een Durbin-Watson-test

De Durbin-Watson-test maakt gebruik van de volgende aannames:

H 0 (nulhypothese): Er is geen correlatie tussen de residuen.

HA (alternatieve hypothese): De residuen zijn autogecorreleerd.

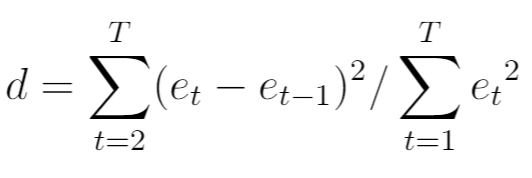

De teststatistiek voor de Durbin-Watson-test, meestal aangeduid met d , wordt als volgt berekend:

Goud:

- T: Het totale aantal waarnemingen

- e t : Het t -de residu van het regressiemodel

De teststatistiek varieert altijd van 0 tot 4 waarbij:

- d = 2 geeft aan dat er geen autocorrelatie is

- d <2 duidt op een positieve seriële correlatie

- d > 2 duidt op een negatieve seriële correlatie

Als d kleiner is dan 1,5 of groter dan 2,5, is er in het algemeen potentieel sprake van een ernstig autocorrelatieprobleem. Anders is autocorrelatie waarschijnlijk geen probleem als d tussen 1,5 en 2,5 ligt.

Om te bepalen of een Durbin-Watson-teststatistiek significant significant is op een bepaald alfaniveau, kunt u deze tabel met kritische waarden raadplegen.

Als de absolute waarde van de Durbin-Watson-teststatistiek groter is dan de waarde in de tabel, dan kun je de nulhypothese van de test verwerpen en concluderen dat er sprake is van autocorrelatie.

Wat te doen als autocorrelatie wordt gedetecteerd

Als je de nulhypothese van de Durbin-Watson-test verwerpt en concludeert dat er autocorrelatie aanwezig is in de residuen, dan heb je verschillende opties om dit probleem te corrigeren als je het serieus genoeg acht:

- Voor positieve seriële correlatie kunt u overwegen vertragingen van de afhankelijke en/of onafhankelijke variabele aan het model toe te voegen.

- Zorg er bij negatieve seriële correlatie voor dat geen van uw variabelen te veel vertraging heeft.

- Voor seizoenscorrelatie kunt u overwegen seizoensdummies aan het model toe te voegen.

Deze strategieën zijn over het algemeen voldoende om het autocorrelatieprobleem op te lossen.

Voorbeelden van het uitvoeren van een Durbin-Watson-test

Voor stapsgewijze voorbeelden van Durbin-Watson-tests raadpleegt u deze tutorials waarin wordt uitgelegd hoe u de test kunt uitvoeren met behulp van verschillende statistische software:

Hoe een Durbin-Watson-test uit te voeren in R

Hoe u een Durbin-Watson-test uitvoert in Python

Hoe u een Durbin-Watson-test uitvoert in Excel

Über den Autor

Dr.benjamin anderson

Ik ben Benjamin, een gepensioneerde hoogleraar statistiek die nu een toegewijde Statorials-lesgever is. Ik heb uitgebreide ervaring en expertise op het gebied van statistiek en ik ben vastbesloten om mijn kennis te delen met studenten via Statorials. Lees verder