Hoe u een durbin-watson-test uitvoert in excel

Een van de belangrijkste aannames van lineaire regressie is dat er geen correlatie bestaat tussen de residuen, dat wil zeggen dat de residuen onafhankelijk zijn.

Eén manier om te bepalen of aan deze veronderstelling wordt voldaan, is door een Durbin-Watson-test uit te voeren, die wordt gebruikt om de aanwezigheid van autocorrelatie in de residuen van een regressie te detecteren. Deze test maakt gebruik van de volgende aannames:

H 0 (nulhypothese): Er is geen correlatie tussen de residuen.

HA (alternatieve hypothese): De residuen zijn autogecorreleerd.

Deze zelfstudie biedt een stapsgewijs voorbeeld van hoe u een Durbin-Watson-test in Excel uitvoert.

Stap 1: Voer de gegevens in

Eerst voeren we waarden in uit een dataset waarvoor we een meervoudig lineair regressiemodel willen bouwen:

Stap 2: Pas een meervoudig lineair regressiemodel toe

Vervolgens passen we een meervoudig lineair regressiemodel aan, waarbij we y gebruiken als de responsvariabele en x1 en x2 als de voorspellende variabelen.

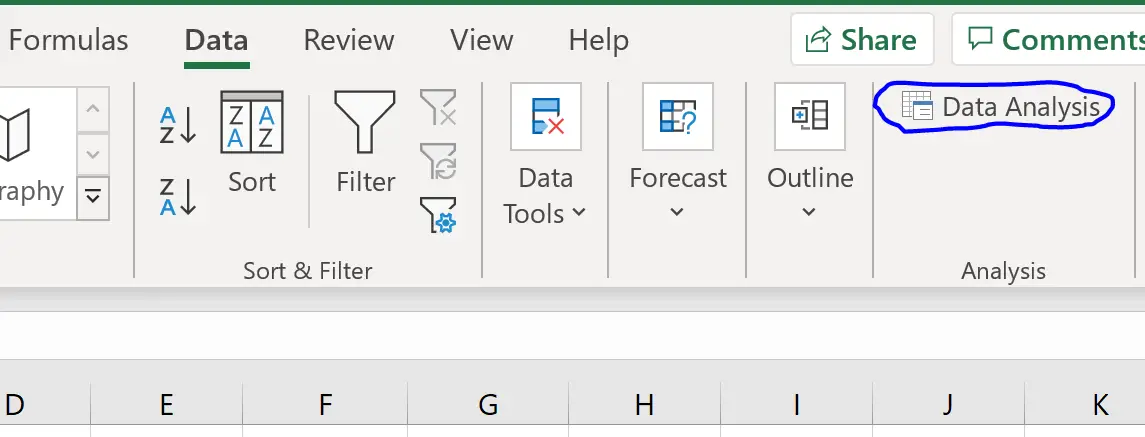

Om dit te doen, klikt u op het tabblad Gegevens op het bovenste lint. Klik vervolgens op Gegevensanalyse in de groep Analyseren .

Als u dit niet als een optie ziet, moet u eerst Analysis ToolPak laden .

In het venster dat verschijnt, klikt u op Regressie en vervolgens op OK . Geef in het nieuwe venster dat verschijnt de volgende informatie op:

Zodra u op OK klikt, verschijnt het regressieresultaat:

Stap 3: Voer de Durbin-Watson-test uit

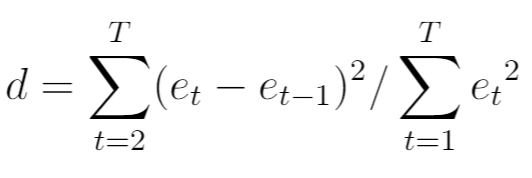

De teststatistiek voor de Durbin-Watson-test, aangeduid met d , wordt als volgt berekend:

Goud:

- T: Het totale aantal waarnemingen

- e t : Het t -de residu van het regressiemodel

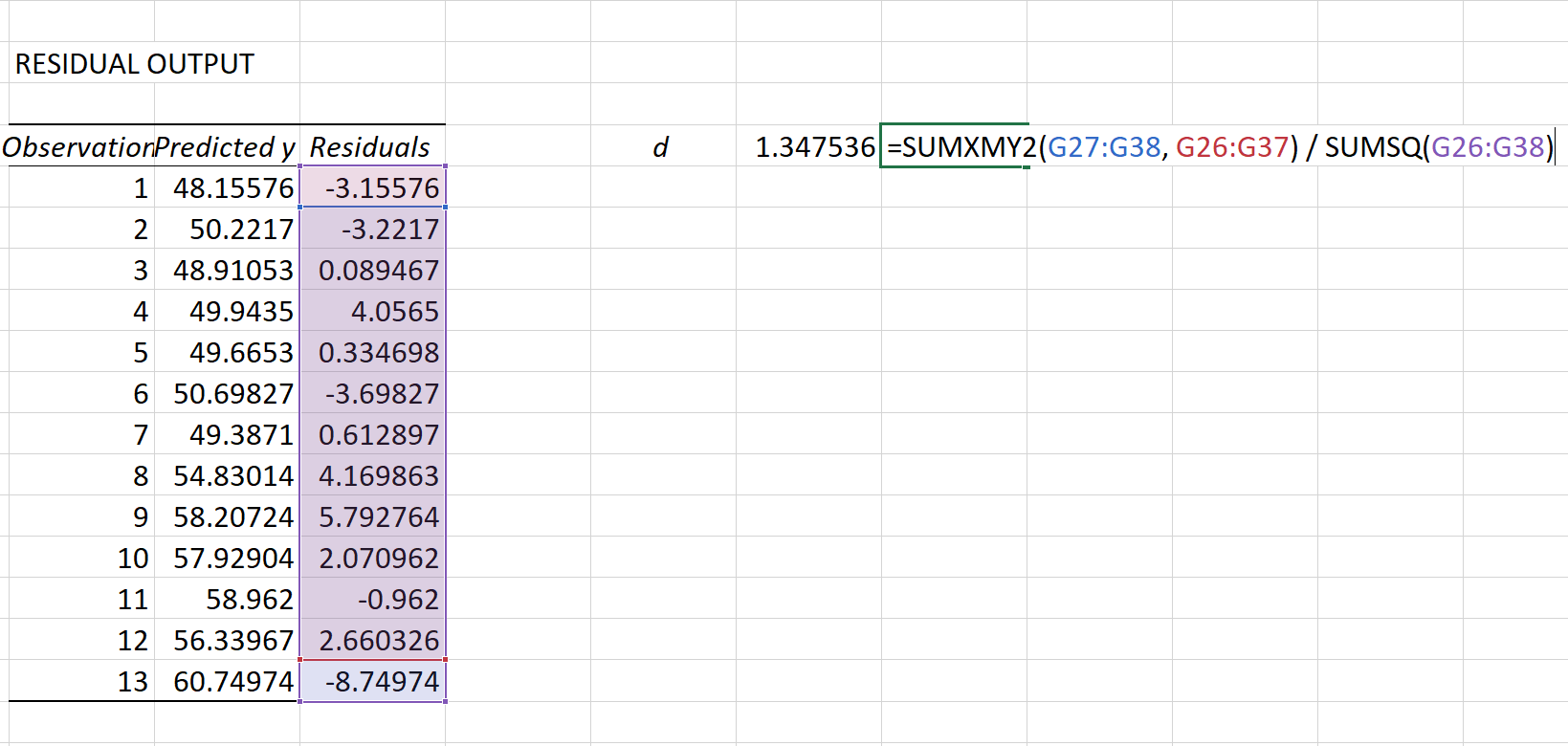

Om deze teststatistiek in Excel te berekenen, kunnen we de volgende formule gebruiken:

De teststatistiek blijkt 1,3475 te zijn.

Om te bepalen of een Durbin-Watson-teststatistiek significant significant is op een bepaald alfaniveau, kan men deze tabel met kritische waarden raadplegen.

Voor α = 0,05, n = 13 waarnemingen en k = 2 onafhankelijke variabelen in het regressiemodel toont de Durbin-Watson-tabel de volgende bovenste en onderste kritische waarden:

- Onderste kritische waarde: 0,86

- Bovenste kritische waarde: 1,56

Omdat onze teststatistiek van 1,3475 niet buiten dit bereik valt, hebben we niet voldoende bewijs om de nulhypothese van de Durbin-Watson-test te verwerpen.

Met andere woorden: er is geen correlatie tussen de residuen.

Wat te doen als autocorrelatie wordt gedetecteerd

Als je de nulhypothese verwerpt en concludeert dat er autocorrelatie aanwezig is in de residuen , dan heb je verschillende opties om dit probleem te corrigeren als het ernstig genoeg is:

- Voor positieve seriële correlatie kunt u overwegen vertragingen van de afhankelijke en/of onafhankelijke variabele aan het model toe te voegen.

- Zorg er bij negatieve seriële correlatie voor dat geen van uw variabelen te veel vertraging heeft.

- Voor seizoenscorrelatie kunt u overwegen seizoensdummies aan het model toe te voegen.

Aanvullende bronnen

Hoe u een restplot in Excel maakt

Hoe gestandaardiseerde residuen in Excel te berekenen

Hoe de resterende som van kwadraten in Excel te berekenen

Über den Autor

Dr.benjamin anderson

Ik ben Benjamin, een gepensioneerde hoogleraar statistiek die nu een toegewijde Statorials-lesgever is. Ik heb uitgebreide ervaring en expertise op het gebied van statistiek en ik ben vastbesloten om mijn kennis te delen met studenten via Statorials. Lees verder