Homoscedasticiteit

In dit artikel wordt uitgelegd wat homoscedasticiteit in de statistiek is. U zult dus de definitie van homoscedasticiteit vinden, wat de oorzaken zijn van een regressiemodel dat geen homoscedasticiteit heeft en meer, hoe u dit kunt oplossen.

Wat is homoscedasticiteit?

Homoscedasticiteit is een kenmerk van een regressiemodel waarvan de fouten van de verklarende variabelen een constante variantie hebben. Dat wil zeggen, wanneer de foutvariantie van een regressiemodel constant is, vertoont het genoemde model homoscedasticiteit en is het daarom een homoscedasticiteit.

Houd er rekening mee dat de fout (of residu) wordt gedefinieerd als het verschil tussen de werkelijke waarde en de door het regressiemodel geschatte waarde.

Wanneer we een regressiemodel uitvoeren, krijgen we voor elke waarneming een andere waarde dan de vorige uitdrukking. Een homoskedastisch statistisch model is dus een model waarin de variantie van de berekende fouten constant is gedurende de waarnemingen.

Het is belangrijk dat een regressiemodel homoscedasticiteit vertoont; in feite is dit een van de eerdere aannames van regressiemodellen. Als de residuen niet homoscedasticiteit zijn, is het beter om het model op een andere manier opnieuw uit te voeren om homoscedasticiteit te verkrijgen. Anders is de schatting van de regressiecoëfficiënten waarschijnlijk onjuist en zullen er ook fouten optreden bij het testen van hypothesen door het aanvaarden van nulhypothesen die eigenlijk verworpen zouden moeten worden.

Oorzaken van gebrek aan homoscedasticiteit

De meest voorkomende oorzaken waarom een model geen homoscedasticiteit heeft zijn:

- Wanneer het gegevensbereik erg breed is in vergelijking met het gemiddelde. Als er in dezelfde statistische steekproef zeer grote waarden en zeer kleine waarden voorkomen, is het waarschijnlijk dat het verkregen regressiemodel niet homoscedastisch is.

- Het weglaten van variabelen in het regressiemodel resulteert ook in een gebrek aan homoscedasticiteit. Als een relevante variabele niet in het model is opgenomen, zal de variatie ervan logischerwijs in de residuen worden opgenomen en niet noodzakelijkerwijs vastliggen.

- Een verandering in de structuur kan ervoor zorgen dat het model slecht aansluit bij de dataset en daarom is de variantie van de residuen niet constant.

- Wanneer sommige variabelen veel grotere waarden hebben dan de andere verklarende variabelen, is het model mogelijk niet homoscedasticiteit. In dit geval kunnen de variabelen worden gerelativeerd om het probleem op te lossen.

Er zijn echter enkele gevallen die inherent moeilijk zijn om als homoscedasticiteit te presenteren. Als we bijvoorbeeld het inkomen van een persoon modelleren met zijn voedseluitgaven, hebben rijkere mensen een veel grotere variabiliteit in hun voedseluitgaven dan armere mensen. Omdat een rijk persoon soms in dure restaurants eet en andere keren in goedkope restaurants, in tegenstelling tot een arm persoon die altijd in goedkope restaurants eet. Daarom is het moeilijk om homoscedasticiteit in het regressiemodel te bereiken.

Gegevens corrigeren om homoscedasticiteit te bereiken

Wanneer het verkregen regressiemodel niet homoscedasticiteit is, kunnen de volgende correcties worden geprobeerd om homoscedasticiteit te bereiken:

- Bereken de natuurlijke logaritme van de onafhankelijke variabele. Dit is over het algemeen handig als de variantie van de residuen in de grafiek toeneemt.

- Afhankelijk van de residuele grafiek kan een ander type transformatie van de onafhankelijke variabele praktischer zijn. Als de grafiek bijvoorbeeld de vorm heeft van een parabool, kunnen we het kwadraat van de onafhankelijke variabele berekenen en die variabele aan het model toevoegen.

- Voor het model kunnen ook andere variabelen worden gebruikt; door een variabele te verwijderen of toe te voegen, kan de variantie van de residuen worden gewijzigd.

- In plaats van het kleinste kwadratencriterium te gebruiken, kan het gewogen kleinste kwadratencriterium worden gebruikt.

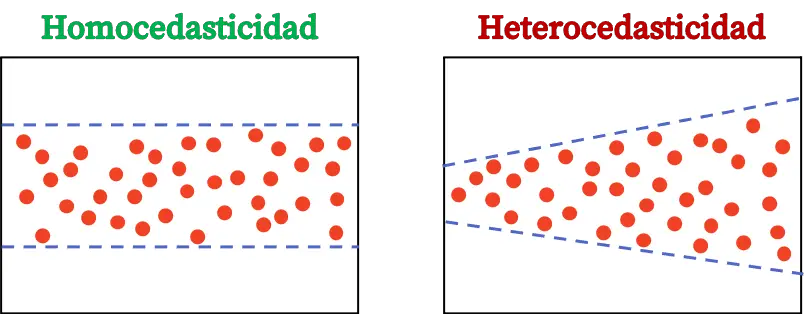

Homoscedasticiteit en heteroskedasticiteit

Ten slotte zullen we zien wat het verschil is tussen homoskedasticiteit en heteroskedasticiteit, aangezien het twee belangrijke statistische concepten van regressiemodellen zijn.

Heteroscedasticiteit is een statistisch kenmerk dat impliceert dat de residuen van het regressiemodel geen constante variantie hebben, zodat de variabiliteit van de fouten niet overal in de plot hetzelfde is.

Het verschil tussen homoscedasticiteit en heteroskedasticiteit is de constantheid van de foutvariantie. Homoskedasticiteit impliceert dat de foutvariantie constant is, terwijl heteroscedasticiteit impliceert dat de foutvariantie niet constant is.

Über den Autor

Dr.benjamin anderson

Ik ben Benjamin, een gepensioneerde hoogleraar statistiek die nu een toegewijde Statorials-lesgever is. Ik heb uitgebreide ervaring en expertise op het gebied van statistiek en ik ben vastbesloten om mijn kennis te delen met studenten via Statorials. Lees verder