Ridge-regressie in r (stap voor stap)

Ridge-regressie is een methode die we kunnen gebruiken om een regressiemodel te fitten wanneer multicollineariteit in de gegevens aanwezig is.

In een notendop probeert regressie met de kleinste kwadraten coëfficiëntschattingen te vinden die de resterende som van de kwadraten (RSS) minimaliseren:

RSS = Σ(y i – ŷ i )2

Goud:

- Σ : Een Grieks symbool dat som betekent

- y i : de werkelijke responswaarde voor de i-de waarneming

- ŷ i : De voorspelde responswaarde op basis van het meervoudige lineaire regressiemodel

Omgekeerd probeert nokregressie het volgende te minimaliseren:

RSS + λΣβ j 2

waarbij j van 1 naar p voorspellende variabelen gaat en λ ≥ 0.

Deze tweede term in de vergelijking staat bekend als de opnameboete . Bij nokregressie selecteren we een waarde voor λ die de laagst mogelijke MSE-test oplevert (gemiddelde kwadratische fout).

Deze zelfstudie biedt een stapsgewijs voorbeeld van het uitvoeren van ridge-regressie in R.

Stap 1: Gegevens laden

Voor dit voorbeeld gebruiken we de ingebouwde dataset van R, genaamd mtcars . We zullen hp gebruiken als de responsvariabele en de volgende variabelen als voorspellers:

- mpg

- gewicht

- shit

- qsec

Om ridge-regressie uit te voeren, zullen we functies uit het glmnet- pakket gebruiken. Dit pakket vereist dat de responsvariabele een vector is en dat de set voorspellende variabelen van de klasse data.matrix is.

De volgende code laat zien hoe u onze gegevens kunt definiëren:

#define response variable

y <- mtcars$hp

#define matrix of predictor variables

x <- data.matrix(mtcars[, c('mpg', 'wt', 'drat', 'qsec')])

Stap 2: Pas het Ridge Regressiemodel toe

Vervolgens zullen we de functie glmnet() gebruiken om in het Ridge-regressiemodel te passen en alpha=0 te specificeren.

Houd er rekening mee dat het instellen van alfa op 1 gelijk is aan het gebruik van Lasso-regressie en het instellen van alfa op een waarde tussen 0 en 1 gelijk is aan het gebruik van een elastisch net.

Merk ook op dat nokregressie vereist dat de gegevens zodanig worden gestandaardiseerd dat elke voorspellende variabele een gemiddelde van 0 en een standaarddeviatie van 1 heeft.

Gelukkig doet glmnet() deze standaardisatie automatisch voor je. Als u de variabelen al hebt gestandaardiseerd, kunt u standardize=False opgeven.

library (glmnet)

#fit ridge regression model

model <- glmnet(x, y, alpha = 0 )

#view summary of model

summary(model)

Length Class Mode

a0 100 -none- numeric

beta 400 dgCMatrix S4

df 100 -none- numeric

dim 2 -none- numeric

lambda 100 -none- numeric

dev.ratio 100 -none- numeric

nulldev 1 -none- numeric

npasses 1 -none- numeric

jerr 1 -none- numeric

offset 1 -none- logical

call 4 -none- call

nobs 1 -none- numeric

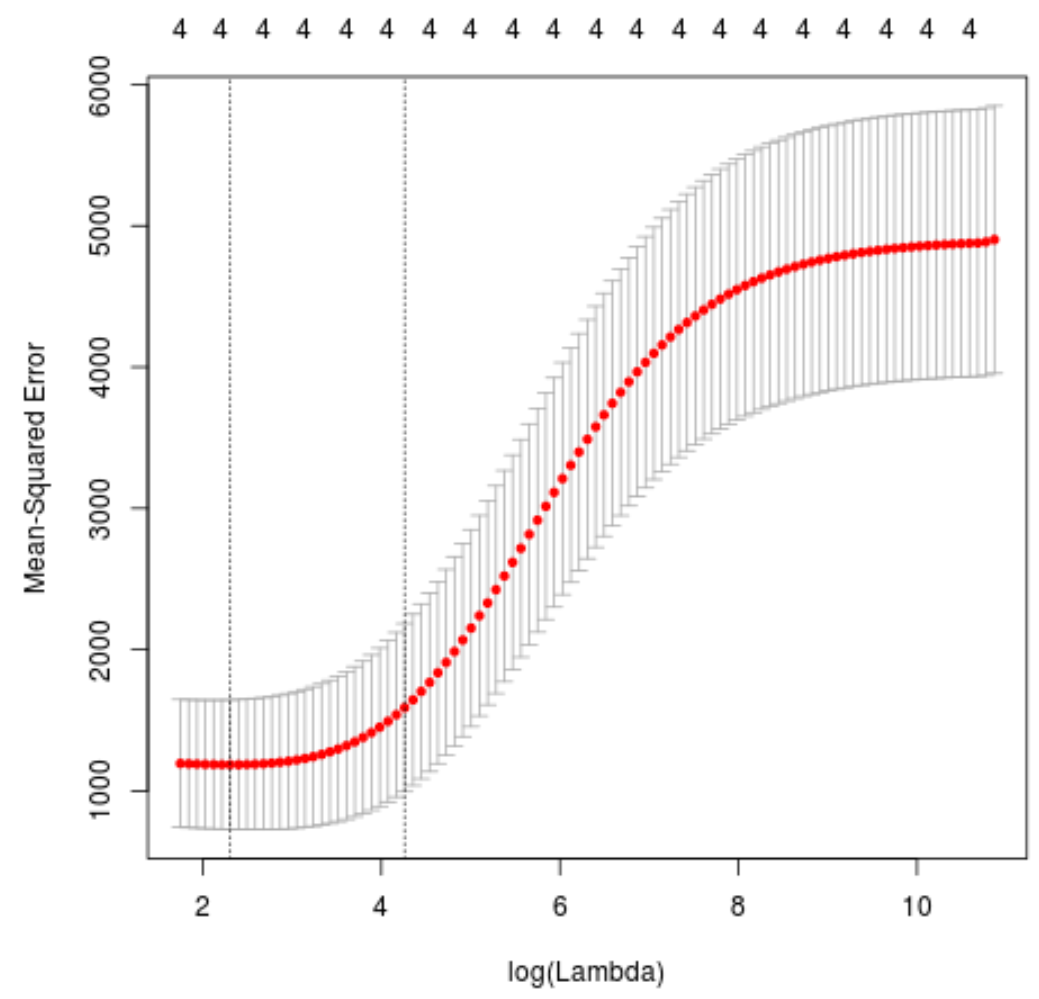

Stap 3: Kies een optimale waarde voor Lambda

Vervolgens zullen we de lambdawaarde identificeren die de laagste testgemiddelde kwadratische fout (MSE) oplevert met behulp van k-voudige kruisvalidatie .

Gelukkig heeft glmnet de functie cv.glmnet() die automatisch k-voudige kruisvalidatie uitvoert met behulp van k = 10 keer.

#perform k-fold cross-validation to find optimal lambda value

cv_model <- cv. glmnet (x, y, alpha = 0 )

#find optimal lambda value that minimizes test MSE

best_lambda <- cv_model$ lambda . min

best_lambda

[1] 10.04567

#produce plot of test MSE by lambda value

plot(cv_model)

De lambdawaarde die de MSE-test minimaliseert blijkt 10,04567 te zijn.

Stap 4: Analyseer het uiteindelijke model

Ten slotte kunnen we het uiteindelijke model analyseren dat wordt geproduceerd door de optimale lambdawaarde.

We kunnen de volgende code gebruiken om de coëfficiëntschattingen voor dit model te verkrijgen:

#find coefficients of best model

best_model <- glmnet(x, y, alpha = 0 , lambda = best_lambda)

coef(best_model)

5 x 1 sparse Matrix of class "dgCMatrix"

s0

(Intercept) 475.242646

mpg -3.299732

wt 19.431238

drat -1.222429

qsec -17.949721

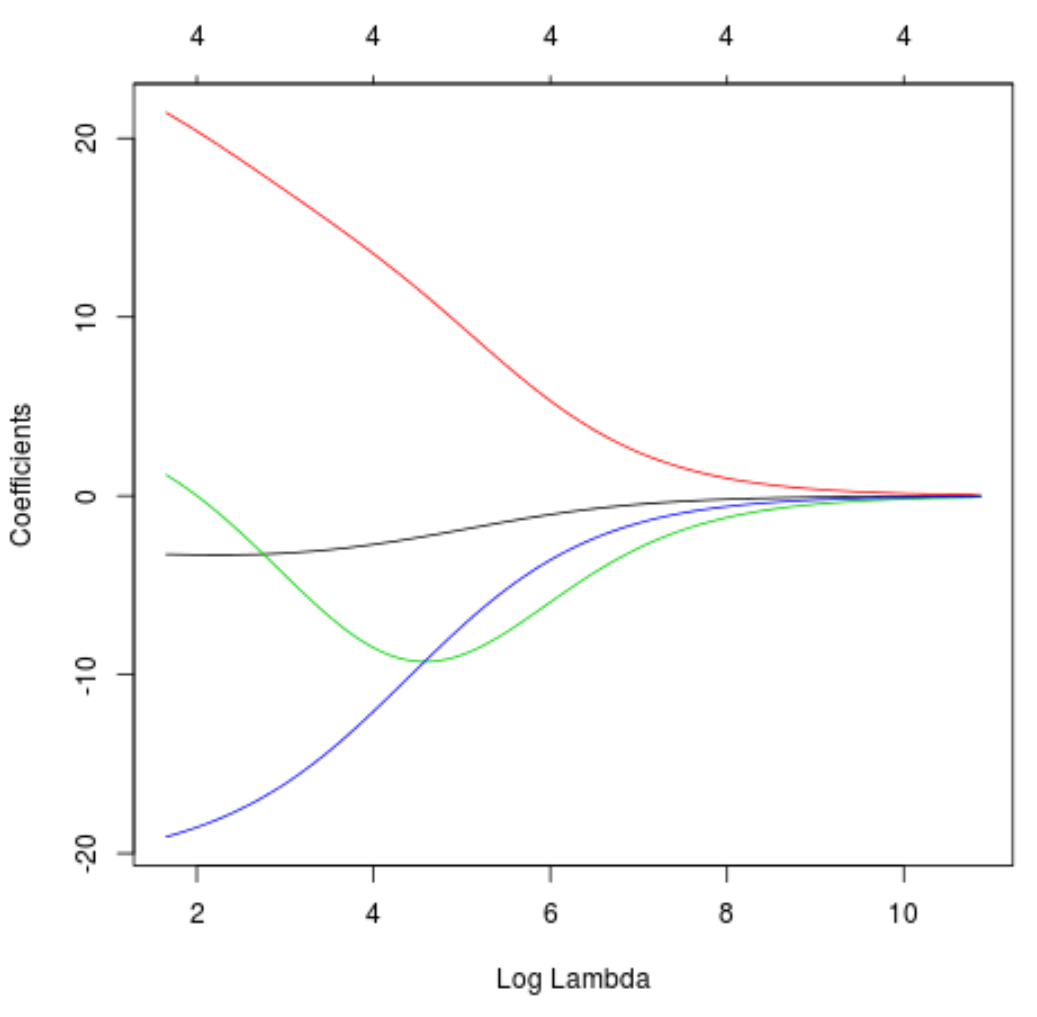

We kunnen ook een Trace-plot maken om te visualiseren hoe de schattingen van de coëfficiënten zijn veranderd als gevolg van de toename van de lambda:

#produce Ridge trace plot

plot(model, xvar = " lambda ")

Ten slotte kunnen we de R-kwadraat van het model berekenen op basis van de trainingsgegevens:

#use fitted best model to make predictions

y_predicted <- predict (model, s = best_lambda, newx = x)

#find OHS and SSE

sst <- sum ((y - mean (y))^2)

sse <- sum ((y_predicted - y)^2)

#find R-Squared

rsq <- 1 - sse/sst

rsq

[1] 0.7999513

Het R-kwadraat blijkt 0,7999513 te zijn. Dat wil zeggen dat het beste model 79,99% van de variatie in de responswaarden van de trainingsgegevens kon verklaren.

De volledige R-code die in dit voorbeeld wordt gebruikt, vindt u hier .

Über den Autor

Dr.benjamin anderson

Ik ben Benjamin, een gepensioneerde hoogleraar statistiek die nu een toegewijde Statorials-lesgever is. Ik heb uitgebreide ervaring en expertise op het gebied van statistiek en ik ben vastbesloten om mijn kennis te delen met studenten via Statorials. Lees verder