Jak obliczyć wykładniczą średnią ruchomą w pandach

W analizie szeregów czasowych średnia ruchoma jest po prostu średnią wartością kilku poprzednich okresów.

Wykładnicza średnia krocząca to rodzaj średniej kroczącej, która przywiązuje większą wagę do ostatnich obserwacji, co oznacza, że jest w stanie szybciej uchwycić najnowsze trendy.

W tym samouczku wyjaśniono, jak obliczyć wykładniczą średnią ruchomą dla kolumny wartości w ramce DataFrame pandy.

Przykład: wykładnicza średnia krocząca u pand

Załóżmy, że mamy następującą ramkę DataFrame pand:

import pandas as pd #createDataFrame df = pd.DataFrame({'period': [1, 2, 3, 4, 5, 6, 7, 8, 9, 10], 'sales': [25, 20, 14, 16, 27, 20, 12, 15, 14, 19]}) #view DataFrame df period sales 0 1 25 1 2 20 2 3 14 3 4 16 4 5 27 5 6 20 6 7 12 7 8 15 8 9 14 9 10 19

Możemy użyć funkcji pandas.DataFrame.ewm() do obliczenia wykładniczej średniej kroczącej dla pewnej liczby poprzednich okresów.

Na przykład, oto jak obliczyć wykładniczą ważoną średnią ruchomą na podstawie poprzednich czterech okresów:

#create new column to hold 4-day exponentially weighted moving average df['4dayEWM'] = df['sales']. ewm (span= 4 , adjust= False ). mean () #view DataFrame df period sales 4dayEWM 0 1 25 25.000000 1 2 20 23.000000 2 3 14 19.400000 3 4 16 18.040000 4 5 27 21.624000 5 6 20 20.974400 6 7 12 17.384640 7 8 15 16.430784 8 9 14 15.458470 9 10 19 16.875082

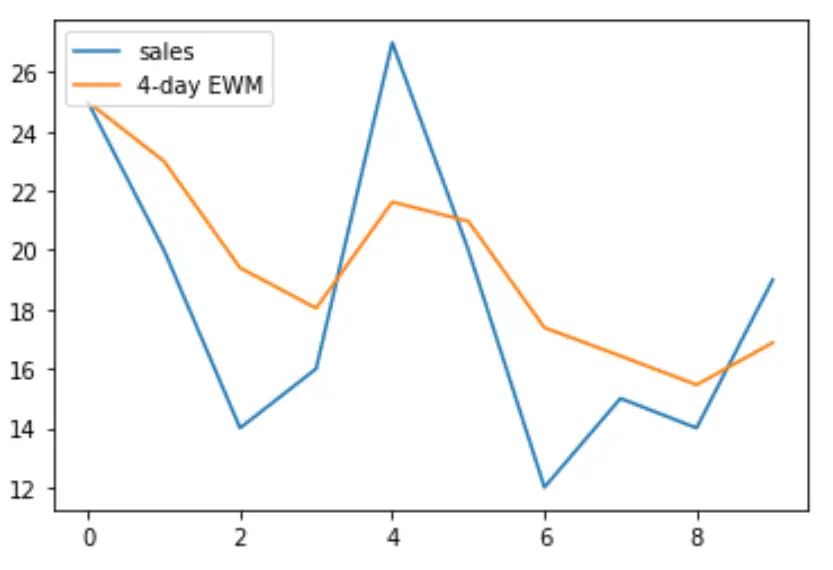

Możemy również użyć biblioteki matplotlib do wizualizacji sprzedaży w odniesieniu do 4-dniowej wykładniczej średniej kroczącej:

import matplotlib.pyplot as plt #plot sales and 4-day exponentially weighted moving average plt. plot (df['sales'], label='Sales') plt. plot (df['4dayEWM'], label='4-day EWM') #add legend to plot plt. legend (loc=2)

Dodatkowe zasoby

Jak obliczyć średnie kroczące w Pythonie

Jak obliczyć średnią kolumn w Pandach

Jak obliczyć autokorelację w Pythonie

o autorze

Dr Benjamin Anderson

Cześć, jestem Benjamin i jestem emerytowanym profesorem statystyki, który został oddanym nauczycielem Statorials. Dzięki bogatemu doświadczeniu i wiedzy specjalistycznej w dziedzinie statystyki chętnie dzielę się swoją wiedzą, aby wzmocnić pozycję uczniów za pośrednictwem Statorials. Wiedzieć więcej