Test durbina-watsona: definicja i przykład

Jednym z głównych założeń regresji liniowej jest brak korelacji pomiędzy kolejnymi resztami . Inaczej mówiąc, zakładamy, że reszty są niezależne.

W przypadku naruszenia tego założenia błędy standardowe współczynników w modelu regresji prawdopodobnie zostaną niedoszacowane, co oznacza, że zmienne predykcyjne z większym prawdopodobieństwem zostaną uznane za istotne statystycznie, jeśli tak nie jest. nie są w rzeczywistości.

Jednym ze sposobów sprawdzenia, czy założenie to jest spełnione, jest wykonanie testu Durbina-Watsona , który służy do wykrywania obecności autokorelacji w resztach regresji.

Kroki wykonywania testu Durbina-Watsona

Test Durbina-Watsona wykorzystuje następujące założenia:

H 0 (hipoteza zerowa): Nie ma korelacji pomiędzy resztami.

H A (hipoteza alternatywna): Reszty są autokorelowane.

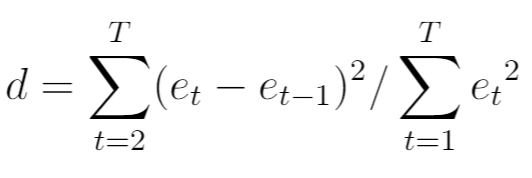

Statystykę testową testu Durbina-Watsona, zwykle oznaczaną jako d , oblicza się w następujący sposób:

Złoto:

- T: Całkowita liczba obserwacji

- e t : t -ta reszta modelu regresji

Statystyka testowa zawsze mieści się w przedziale od 0 do 4, gdzie:

- d = 2 oznacza brak autokorelacji

- d < 2 wskazuje dodatnią korelację szeregową

- d > 2 oznacza ujemną korelację szeregową

Ogólnie rzecz biorąc, jeśli d jest mniejsze niż 1,5 lub większe niż 2,5, istnieje potencjalnie poważny problem z autokorelacją. W przeciwnym razie, jeśli d wynosi od 1,5 do 2,5, autokorelacja prawdopodobnie nie stanowi problemu.

Aby określić, czy statystyka testu Durbina-Watsona jest znacząco istotna na określonym poziomie alfa, można skorzystać z poniższej tabeli wartości krytycznych.

Jeżeli wartość bezwzględna statystyki testu Durbina-Watsona jest większa od wartości podanej w tabeli, wówczas można odrzucić hipotezę zerową testu i stwierdzić, że występuje autokorelacja.

Co zrobić w przypadku wykrycia autokorelacji

Jeśli odrzucisz hipotezę zerową testu Durbina-Watsona i dojdziesz do wniosku, że w resztach występuje autokorelacja, masz kilka różnych możliwości rozwiązania tego problemu, jeśli uznasz go za wystarczająco poważny:

- Aby uzyskać dodatnią korelację szeregową, należy rozważyć dodanie do modelu opóźnień zmiennej zależnej i/lub niezależnej.

- W przypadku ujemnej korelacji szeregowej upewnij się, że żadna ze zmiennych nie jest nadmiernie opóźniona .

- Aby uzyskać korelację sezonową, rozważ dodanie do modelu manekinów sezonowych.

Strategie te są na ogół wystarczające do usunięcia problemu autokorelacji.

Przykłady wykonania testu Durbina-Watsona

Aby zapoznać się z przykładami testów Durbina-Watsona krok po kroku, zapoznaj się z poniższymi samouczkami, które wyjaśniają, jak przeprowadzić test przy użyciu innego oprogramowania statystycznego:

Jak wykonać test Durbina-Watsona w R

Jak wykonać test Durbina-Watsona w Pythonie

Jak wykonać test Durbina-Watsona w programie Excel

o autorze

Dr Benjamin Anderson

Cześć, jestem Benjamin i jestem emerytowanym profesorem statystyki, który został oddanym nauczycielem Statorials. Dzięki bogatemu doświadczeniu i wiedzy specjalistycznej w dziedzinie statystyki chętnie dzielę się swoją wiedzą, aby wzmocnić pozycję uczniów za pośrednictwem Statorials. Wiedzieć więcej