Regressão lasso em r (passo a passo)

A regressão laço é um método que podemos usar para ajustar um modelo de regressão quando a multicolinearidade está presente nos dados.

Resumindo, a regressão de mínimos quadrados tenta encontrar estimativas de coeficientes que minimizem a soma residual dos quadrados (RSS):

RSS = Σ(y i – ŷ i )2

Ouro:

- Σ : Um símbolo grego que significa soma

- y i : o valor real da resposta para a i-ésima observação

- ŷ i : O valor da resposta prevista com base no modelo de regressão linear múltipla

Por outro lado, a regressão laço procura minimizar o seguinte:

RSS + λΣ|β j |

onde j vai de 1 a p variáveis preditoras e λ ≥ 0.

Este segundo termo da equação é conhecido como penalidade de retirada . Na regressão laço, selecionamos um valor para λ que produz o teste MSE (erro quadrático médio) mais baixo possível.

Este tutorial fornece um exemplo passo a passo de como realizar uma regressão laço em R.

Etapa 1: carregar dados

Para este exemplo, usaremos o conjunto de dados integrado do R chamado mtcars . Usaremos hp como variável de resposta e as seguintes variáveis como preditores:

- mpg

- peso

- merda

- qsec

Para realizar a regressão laço, usaremos funções do pacote glmnet . Este pacote requer que a variável de resposta seja um vetor e que o conjunto de variáveis preditoras seja da classe data.matrix .

O código a seguir mostra como definir nossos dados:

#define response variable

y <- mtcars$hp

#define matrix of predictor variables

x <- data.matrix(mtcars[, c('mpg', 'wt', 'drat', 'qsec')])

Etapa 2: ajustar o modelo de regressão Lasso

A seguir, usaremos a função glmnet() para ajustar o modelo de regressão laço e especificar alpha=1 .

Observe que definir alfa igual a 0 é equivalente a usar regressão de crista e definir alfa para um valor entre 0 e 1 é equivalente a usar uma rede elástica.

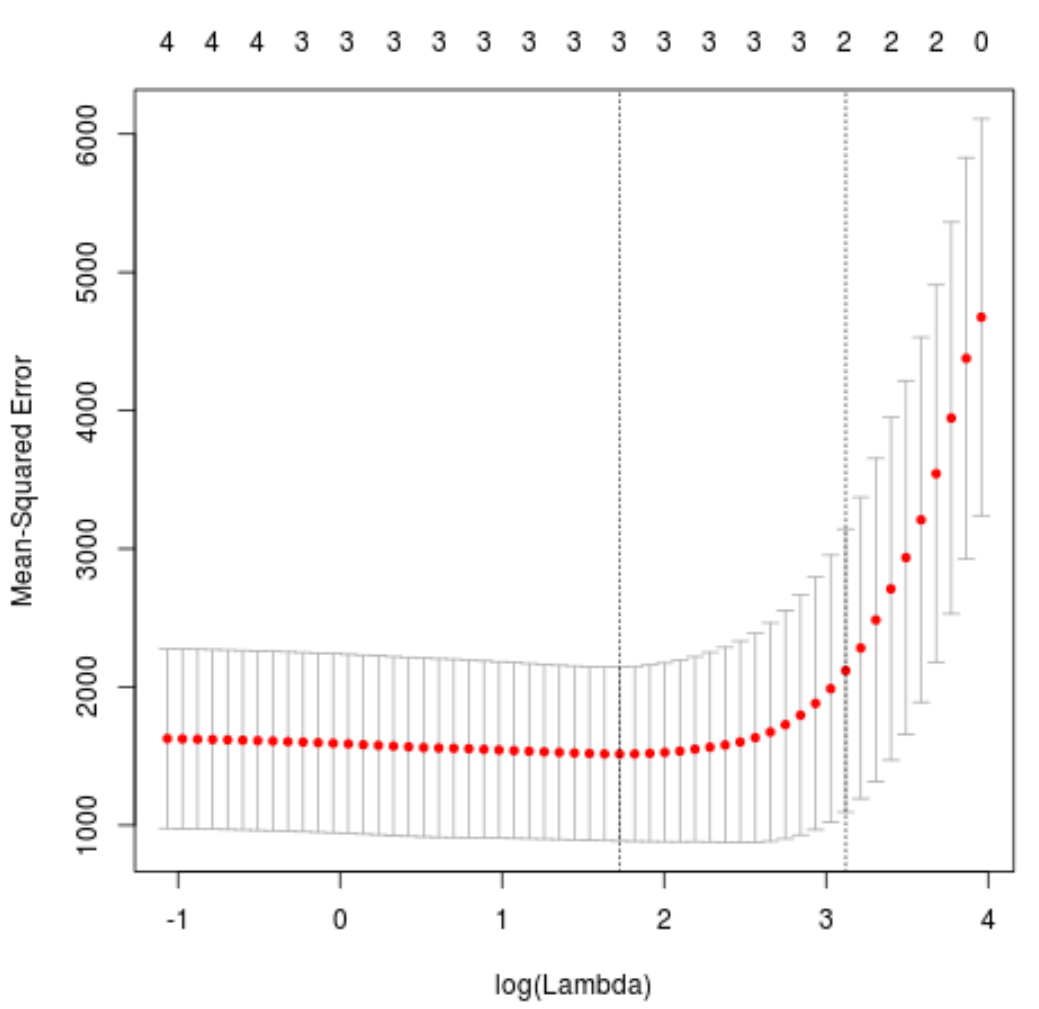

Para determinar qual valor usar para lambda, realizaremos a validação cruzada k-fold e identificaremos o valor lambda que produz o menor erro quadrático médio de teste (MSE).

Observe que a função cv.glmnet() executa automaticamente a validação cruzada k-fold usando k = 10 vezes.

library (glmnet)

#perform k-fold cross-validation to find optimal lambda value

cv_model <- cv. glmnet (x, y, alpha = 1 )

#find optimal lambda value that minimizes test MSE

best_lambda <- cv_model$ lambda . min

best_lambda

[1] 5.616345

#produce plot of test MSE by lambda value

plot(cv_model)

O valor lambda que minimiza o teste MSE é 5.616345 .

Etapa 3: Analise o modelo final

Finalmente, podemos analisar o modelo final produzido pelo valor lambda ótimo.

Podemos usar o seguinte código para obter as estimativas dos coeficientes para este modelo:

#find coefficients of best model

best_model <- glmnet(x, y, alpha = 1 , lambda = best_lambda)

coef(best_model)

5 x 1 sparse Matrix of class "dgCMatrix"

s0

(Intercept) 484.20742

mpg -2.95796

wt 21.37988

drat.

qsec -19.43425

Nenhum coeficiente é mostrado para o preditor drat porque a regressão laço reduziu o coeficiente a zero. Isso significa que ele foi completamente afastado do modelo porque não tinha influência suficiente.

Observe que esta é uma diferença fundamental entre a regressão de crista e a regressão de laço . A regressão Ridge reduz todos os coeficientes a zero, mas a regressão laço tem o potencial de remover preditores do modelo, reduzindo os coeficientes completamente a zero.

Também podemos usar o modelo final de regressão laço para fazer previsões sobre novas observações. Por exemplo, suponha que temos um carro novo com os seguintes atributos:

- mpg: 24

- peso: 2,5

- preço: 3,5

- qseg: 18,5

O código a seguir mostra como usar o modelo de regressão laço ajustado para prever o valor hp desta nova observação:

#define new observation

new = matrix(c(24, 2.5, 3.5, 18.5), nrow= 1 , ncol= 4 )

#use lasso regression model to predict response value

predict(best_model, s = best_lambda, newx = new)

[1,] 109.0842

Com base nos valores inseridos, o modelo prevê que este carro terá um valor de cv de 109,0842 .

Finalmente, podemos calcular o R-quadrado do modelo nos dados de treinamento:

#use fitted best model to make predictions

y_predicted <- predict (best_model, s = best_lambda, newx = x)

#find OHS and SSE

sst <- sum ((y - mean (y))^2)

sse <- sum ((y_predicted - y)^2)

#find R-Squared

rsq <- 1 - sse/sst

rsq

[1] 0.8047064

O R ao quadrado é 0,8047064 . Ou seja, o melhor modelo foi capaz de explicar 80,47% da variação nos valores de resposta dos dados de treinamento.

Você pode encontrar o código R completo usado neste exemplo aqui .

About Author

Dr. benjamim anderson

Olá, sou Benjamin, um professor aposentado de estatística que se tornou professor dedicado na Statorials. Com vasta experiência e conhecimento na área de estatística, estou empenhado em compartilhar meu conhecimento para capacitar os alunos por meio de Statorials. Saber mais