O código Python completo usado neste tutorial pode ser encontrado aqui .

Como realizar regressão logística em python (passo a passo)

A regressão logística é um método que podemos usar para ajustar um modelo de regressão quando a variável de resposta é binária.

A regressão logística usa um método conhecido como estimativa de máxima verossimilhança para encontrar uma equação da seguinte forma:

log[p(X) / ( 1 -p(X))] = β 0 + β 1 X 1 + β 2 X 2 +… + β p

Ouro:

- X j : a j- ésima variável preditiva

- β j : estimativa do coeficiente para a j -ésima variável preditiva

A fórmula no lado direito da equação prevê o log de probabilidade de que a variável de resposta assuma o valor 1.

Assim, quando ajustamos um modelo de regressão logística, podemos usar a seguinte equação para calcular a probabilidade de uma determinada observação assumir o valor 1:

p(X) = e β 0 + β 1 X 1 + β 2 X 2 + … + β p

Em seguida, usamos um certo limite de probabilidade para classificar a observação como 1 ou 0.

Por exemplo, poderíamos dizer que as observações com probabilidade maior ou igual a 0,5 serão classificadas como “1” e todas as outras observações serão classificadas como “0”.

Este tutorial fornece um exemplo passo a passo de como realizar regressão logística em R.

Passo 1: Importe os pacotes necessários

Primeiramente, importaremos os pacotes necessários para realizar a regressão logística em Python:

import pandas as pd import numpy as np from sklearn. model_selection import train_test_split from sklearn. linear_model import LogisticRegression from sklearn import metrics import matplotlib. pyplot as plt

Etapa 2: carregar dados

Para este exemplo, usaremos o conjunto de dados padrão do livro Introdução ao Aprendizado Estatístico . Podemos usar o seguinte código para carregar e exibir um resumo do conjunto de dados:

#import dataset from CSV file on Github url = "https://raw.githubusercontent.com/Statorials/Python-Guides/main/default.csv" data = pd. read_csv (url) #view first six rows of dataset data[0:6] default student balance income 0 0 0 729.526495 44361.625074 1 0 1 817.180407 12106.134700 2 0 0 1073.549164 31767.138947 3 0 0 529.250605 35704.493935 4 0 0 785.655883 38463.495879 5 0 1 919.588530 7491.558572 #find total observations in dataset len( data.index ) 10000

Este conjunto de dados contém as seguintes informações sobre 10.000 indivíduos:

- inadimplência: indica se um indivíduo está inadimplente ou não.

- estudante: indica se um indivíduo é estudante ou não.

- saldo: Saldo médio mantido por um indivíduo.

- renda: Renda da pessoa física.

Usaremos a situação estudantil, o saldo bancário e a renda para construir um modelo de regressão logística que prevê a probabilidade de inadimplência de um determinado indivíduo.

Etapa 3: criar amostras de treinamento e teste

A seguir, dividiremos o conjunto de dados em um conjunto de treinamento para treinar o modelo e um conjunto de teste para testar o modelo.

#define the predictor variables and the response variable X = data[[' student ',' balance ',' income ']] y = data[' default '] #split the dataset into training (70%) and testing (30%) sets X_train,X_test,y_train,y_test = train_test_split (X,y,test_size=0.3,random_state=0)

Passo 4: Ajustar o modelo de regressão logística

A seguir, usaremos a função LogisticRegression() para ajustar um modelo de regressão logística ao conjunto de dados:

#instantiate the model log_regression = LogisticRegression() #fit the model using the training data log_regression. fit (X_train,y_train) #use model to make predictions on test data y_pred = log_regression. predict (X_test)

Etapa 5: diagnóstico do modelo

Depois de ajustar o modelo de regressão, podemos analisar o desempenho do nosso modelo no conjunto de dados de teste.

Primeiro, criaremos a matriz de confusão para o modelo:

cnf_matrix = metrics. confusion_matrix (y_test, y_pred)

cnf_matrix

array([[2886, 1],

[113,0]])

Da matriz de confusão podemos ver que:

- #Verdadeiras previsões positivas: 2.886

- #Previsões negativas verdadeiras: 0

- #Previsões falsas positivas: 113

- #Previsões falsas negativas: 1

Também podemos obter o modelo de precisão, que nos informa a porcentagem de previsões de correção feitas pelo modelo:

print(" Accuracy: ", metrics.accuracy_score (y_test, y_pred))l

Accuracy: 0.962

Isso nos diz que o modelo fez a previsão correta sobre se um indivíduo entraria em default ou não em 96,2% das vezes.

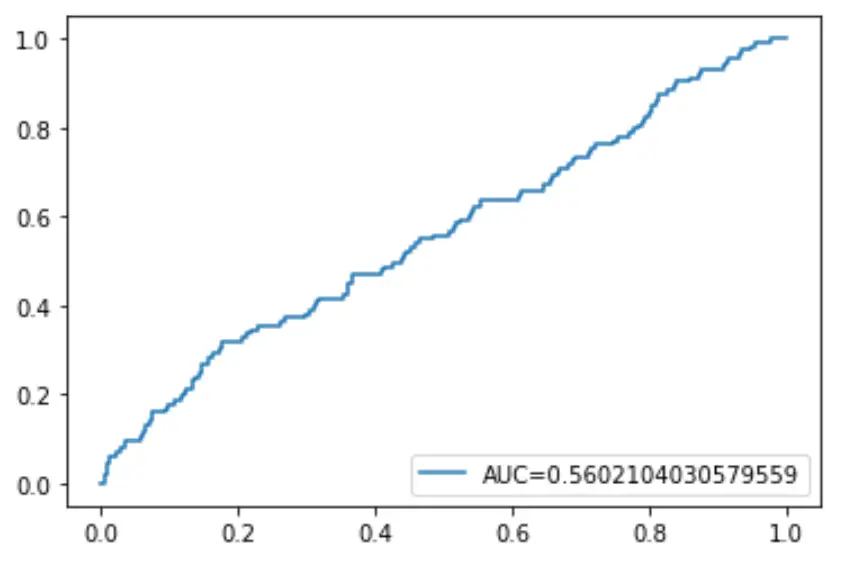

Finalmente, podemos traçar a curva Receiver Operating Characteristic (ROC), que exibe a porcentagem de verdadeiros positivos previstos pelo modelo quando o limite de probabilidade de predição é reduzido de 1 para 0.

Quanto maior a AUC (área sob a curva), mais precisamente o nosso modelo é capaz de prever os resultados:

#define metrics

y_pred_proba = log_regression. predict_proba (X_test)[::,1]

fpr, tpr, _ = metrics. roc_curve (y_test, y_pred_proba)

auc = metrics. roc_auc_score (y_test, y_pred_proba)

#create ROC curve

plt. plot (fpr,tpr,label=" AUC= "+str(auc))

plt. legend (loc=4)

plt. show ()

About Author

Dr. benjamim anderson

Olá, sou Benjamin, um professor aposentado de estatística que se tornou professor dedicado na Statorials. Com vasta experiência e conhecimento na área de estatística, estou empenhado em compartilhar meu conhecimento para capacitar os alunos por meio de Statorials. Saber mais