Como realizar a regressão passo a passo no sas (com exemplo)

A regressão passo a passo é um procedimento que podemos usar para construir um modelo de regressão a partir de um conjunto de variáveis preditoras, inserindo e removendo preditores passo a passo no modelo até que n Não haja mais uma razão estatisticamente válida para inserir ou exclua mais.

O objetivo da regressão stepwise é criar um modelo de regressão que inclua todas as variáveis preditoras que estão estatisticamente relacionadas de forma significativa à variável de resposta .

Para realizar a regressão passo a passo no SAS, você pode usar PROC REG com a instrução SELECTION .

O exemplo a seguir mostra como realizar a regressão stepwise no SAS na prática.

Exemplo: realizando uma regressão passo a passo no SAS

Suponha que temos o seguinte conjunto de dados no SAS que contém quatro variáveis preditoras (x1, x2, x3, x4) e uma variável de resposta (y):

/*create dataset*/ data my_data; input x1 x2 x3 x4 y; datalines ; 1 4 10 13 78 2 4 12 14 81 5 3 7 10 75 8 2 13 9 97 10 5 12 5 95 14 7 8 6 90 17 8 10 6 86 19 5 15 5 90 20 5 12 4 93 21 4 10 3 95 ; run ; /*view dataset*/ proc print data =my_data;

Agora, suponha que queiramos determinar qual combinação de variáveis preditoras produzirá o melhor modelo de regressão linear múltipla .

Quando falamos sobre o “melhor” modelo de regressão, queremos dizer o modelo que maximiza ou minimiza certas medidas.

Existem duas métricas que normalmente usamos para avaliar qual modelo de regressão é melhor entre um grupo de modelos potenciais:

1. R-quadrado ajustado : O valor de R-quadrado ajustado nos diz a utilidade de um modelo, ajustado com base no número de preditores em um modelo. O modelo com maior valor de R-quadrado ajustado é considerado o melhor.

2. AIC : O Critério de Informação de Akaike (AIC) é uma métrica usada para comparar o ajuste de diferentes modelos de regressão. O modelo com menor valor de AIC é considerado o melhor.

Felizmente, podemos calcular os valores ajustados de R-quadrado e AIC para modelos de regressão no SAS usando PROC REG com a instrução SELECTION .

O código a seguir mostra como fazer isso:

/*perform stepwise multiple linear regression*/ proc reg data =my_data outest =est; model y=x1 x2 x3 x4 / selection=adjrsq aic ; output out =out p=pr=r; run ; quit ;

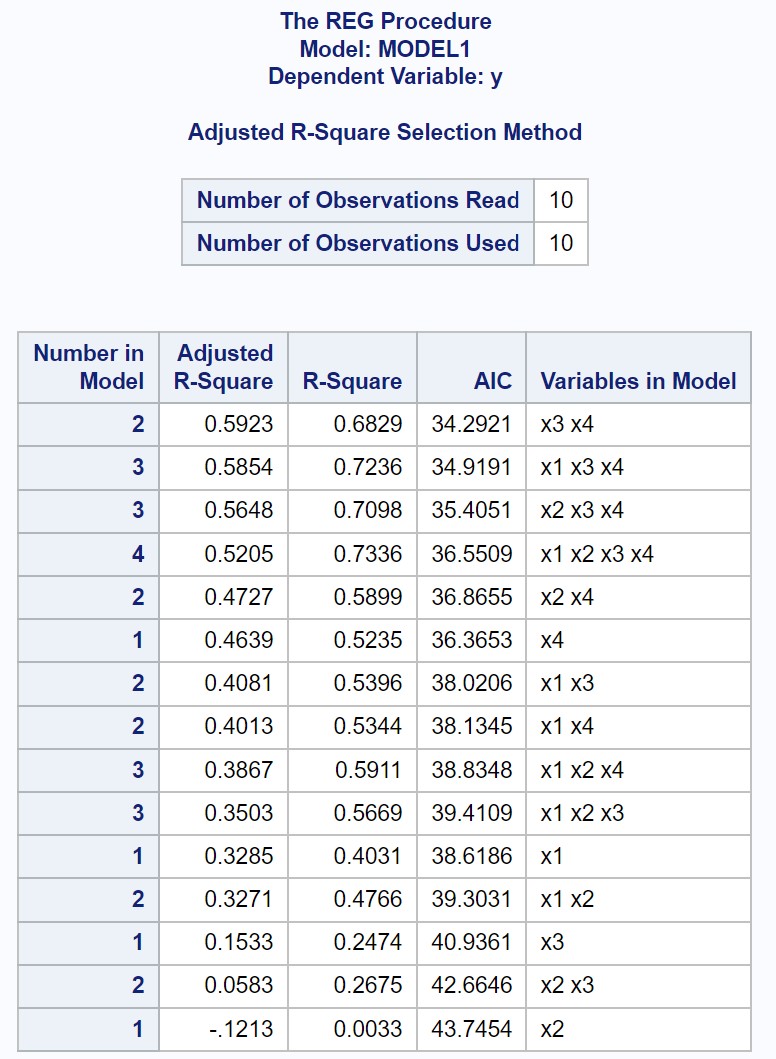

A saída exibe os valores ajustados de R-quadrado e AIC para cada modelo de regressão linear múltipla possível.

Pelo resultado, podemos perceber que o valor com maior valor de R quadrado ajustado e menor valor de AIC é o modelo de regressão que utiliza apenas x3 e x4 como variáveis preditoras.

Assim, declaramos que o seguinte modelo é “o melhor” entre todos os modelos possíveis:

y = b 0 + b 1 (x3) + b 2 (x4)

Este modelo de regressão específico possui as seguintes métricas:

- Valor R-quadrado ajustado: 0,5923

- AIC: 34.2921

Notas sobre a seleção do “melhor” modelo de regressão

Observe que às vezes o modelo com o maior valor de R-quadrado ajustado nem sempre também possui o menor valor de AIC.

Quando se trata de decidir qual modelo de regressão é o melhor, o R-quadrado ajustado e o AIC servem como sugestões, mas no mundo real pode ser necessário usar conhecimentos de domínio para determinar qual modelo é o melhor.

Também pode ser sensato escolher um modelo parcimonioso , ou seja, um modelo que atinja um nível de ajuste desejado usando o menor número possível de variáveis preditoras.

O raciocínio por trás deste tipo de modelo decorre da ideia da navalha de Occam (às vezes chamada de “princípio da parcimônia”) que diz que a explicação mais simples é provavelmente a correta.

Aplicado às estatísticas, um modelo que possui poucos parâmetros, mas atinge um nível de ajuste satisfatório, deve ser preferido a um modelo que possui muitos parâmetros e atinge apenas um nível de ajuste ligeiramente superior.

Recursos adicionais

Os tutoriais a seguir explicam como executar outras tarefas comuns no SAS:

Como realizar regressão linear simples no SAS

Como realizar regressão linear múltipla no SAS

Como realizar regressão polinomial no SAS

Como realizar regressão logística no SAS

About Author

Dr. benjamim anderson

Olá, sou Benjamin, um professor aposentado de estatística que se tornou professor dedicado na Statorials. Com vasta experiência e conhecimento na área de estatística, estou empenhado em compartilhar meu conhecimento para capacitar os alunos por meio de Statorials. Saber mais