O teste durbin-watson: definição e exemplo

Um dos principais pressupostos da regressão linear é que não há correlação entre resíduos consecutivos. Em outras palavras, assumimos que os resíduos são independentes.

Quando esta suposição é violada, é provável que os erros padrão dos coeficientes num modelo de regressão sejam subestimados, o que significa que as variáveis preditoras têm maior probabilidade de serem consideradas estatisticamente significativas quando não o são. não são na realidade.

Uma forma de determinar se esta suposição é atendida é realizar um teste de Durbin-Watson , que é utilizado para detectar a presença de autocorrelação nos resíduos de uma regressão.

Etapas para realizar um teste Durbin-Watson

O teste Durbin-Watson utiliza as seguintes suposições:

H 0 (hipótese nula): Não há correlação entre os resíduos.

H A (hipótese alternativa): Os resíduos são autocorrelacionados.

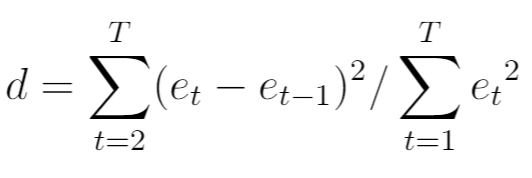

A estatística de teste para o teste de Durbin-Watson, geralmente denotada d , é calculada da seguinte forma:

Ouro:

- T: O número total de observações

- e t : O t- ésimo resíduo do modelo de regressão

A estatística de teste sempre varia de 0 a 4 onde:

- d = 2 indica que não há autocorrelação

- d <2 indica correlação serial positiva

- d > 2 indica correlação serial negativa

Em geral, se d for menor que 1,5 ou maior que 2,5, existe potencialmente um sério problema de autocorrelação. Caso contrário, se d estiver entre 1,5 e 2,5, a autocorrelação provavelmente não será uma preocupação.

Para determinar se uma estatística do teste Durbin-Watson é significativamente significativa em um determinado nível alfa, você pode consultar esta tabela de valores críticos.

Se o valor absoluto da estatística do teste Durbin-Watson for maior que o valor encontrado na tabela, então pode-se rejeitar a hipótese nula do teste e concluir que a autocorrelação está presente.

O que fazer se a autocorrelação for detectada

Se você rejeitar a hipótese nula do teste de Durbin-Watson e concluir que a autocorrelação está presente nos resíduos, então você tem várias opções diferentes para corrigir esse problema se o considerar suficientemente sério:

- Para correlação serial positiva, considere adicionar defasagens da variável dependente e/ou independente ao modelo.

- Para correlação serial negativa, certifique-se de que nenhuma de suas variáveis esteja atrasada demais .

- Para correlação sazonal, considere adicionar dummies sazonais ao modelo.

Estas estratégias são geralmente suficientes para remover o problema de autocorrelação.

Exemplos de realização de um teste Durbin-Watson

Para obter exemplos passo a passo de testes de Durbin-Watson, consulte estes tutoriais que explicam como realizar o teste usando diferentes softwares estatísticos:

Como realizar um teste de Durbin-Watson em R

Como realizar um teste Durbin-Watson em Python

Como realizar um teste Durbin-Watson no Excel

About Author

Dr. benjamim anderson

Olá, sou Benjamin, um professor aposentado de estatística que se tornou professor dedicado na Statorials. Com vasta experiência e conhecimento na área de estatística, estou empenhado em compartilhar meu conhecimento para capacitar os alunos por meio de Statorials. Saber mais