Тест дурбина-ватсона: определение и пример

Одним из основных предположений линейной регрессии является отсутствие корреляции между последовательными остатками . Другими словами, мы предполагаем, что остатки независимы.

Когда это предположение нарушается, стандартные ошибки коэффициентов в регрессионной модели, вероятно, будут недооценены, а это означает, что переменные-предикторы с большей вероятностью будут считаться статистически значимыми, хотя это не так. их нет в действительности.

Один из способов определить, выполняется ли это предположение, — выполнить тест Дурбина-Ватсона , который используется для обнаружения наличия автокорреляции в остатках регрессии.

Действия по выполнению теста Дурбина-Ватсона

Тест Дурбина-Ватсона использует следующие предположения:

H 0 (нулевая гипотеза): корреляция между остатками отсутствует.

H A (альтернативная гипотеза): Остатки автокоррелируются.

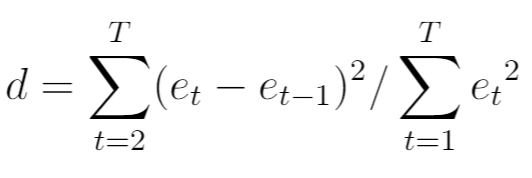

Тестовая статистика для теста Дурбина-Ватсона, обычно обозначаемая d , рассчитывается следующим образом:

Золото:

- Т: Общее количество наблюдений

- e t : t -й остаток регрессионной модели.

Статистика теста всегда находится в диапазоне от 0 до 4, где:

- d = 2 указывает на отсутствие автокорреляции

- d <2 указывает на положительную последовательную корреляцию.

- d > 2 указывает на отрицательную серийную корреляцию.

В общем, если d меньше 1,5 или больше 2,5, потенциально существует серьезная проблема автокорреляции. В противном случае, если d находится между 1,5 и 2,5, автокорреляция, вероятно, не будет проблемой.

Чтобы определить, является ли статистика теста Дурбина-Ватсона значимой на определенном альфа-уровне, вы можете обратиться к этой таблице критических значений.

Если абсолютное значение статистики теста Дурбина-Ватсона больше значения, найденного в таблице, то вы можете отвергнуть нулевую гипотезу теста и сделать вывод о наличии автокорреляции.

Что делать, если обнаружена автокорреляция

Если вы отвергнете нулевую гипотезу теста Дурбина-Ватсона и придете к выводу, что в остатках присутствует автокорреляция, то у вас есть несколько различных вариантов исправления этой проблемы, если вы считаете ее достаточно серьезной:

- Для положительной серийной корреляции рассмотрите возможность добавления в модель лагов зависимой и/или независимой переменной.

- Для отрицательной последовательной корреляции убедитесь, что ни одна из ваших переменных не имеет чрезмерной задержки .

- Для сезонной корреляции рассмотрите возможность добавления в модель сезонных переменных.

Этих стратегий обычно достаточно, чтобы устранить проблему автокорреляции.

Примеры проведения теста Дурбина-Ватсона

Пошаговые примеры тестов Дурбина-Ватсона см. в этих руководствах, в которых объясняется, как выполнить тест с использованием различного статистического программного обеспечения:

Как выполнить тест Дурбина-Ватсона в R

Как выполнить тест Дурбина-Ватсона в Python

Как выполнить тест Дурбина-Ватсона в Excel

Об авторе

бенджамин андерсон

Здравствуйте, я Бенджамин, профессор статистики на пенсии, ставший преданным преподавателем Statorials. Имея обширный опыт и знания в области статистики, я хочу поделиться своими знаниями, чтобы расширить возможности студентов с помощью Statorials. Узнать больше