Как выполнить loess-регрессию в r (с примером)

LOESS-регрессия , иногда называемая локальной регрессией, представляет собой метод, который использует локальную корректировку для соответствия модели регрессии набору данных.

В следующем пошаговом примере показано, как выполнить регрессию LOESS в R.

Шаг 1. Создайте данные

Сначала давайте создадим следующий фрейм данных в R:

#view DataFrame df <- data. frame (x=c(1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14), y=c(1, 4, 7, 13, 19, 24, 20, 15, 13, 11, 15, 18, 22, 27)) #view first six rows of data frame head(df) xy 1 1 1 2 2 4 3 3 7 4 4 13 5 5 19 6 6 24

Шаг 2. Подберите несколько моделей регрессии LOESS.

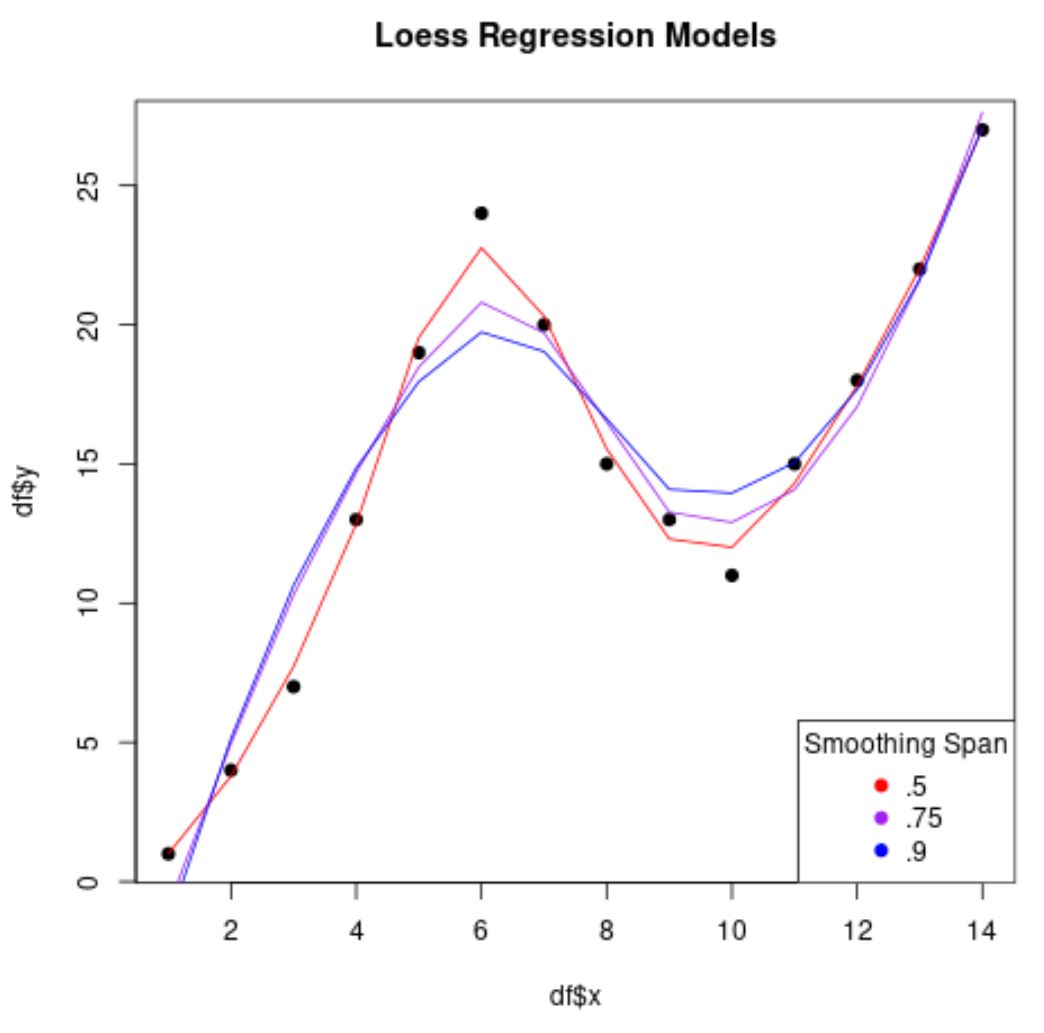

Мы можем использовать функцию loess() , чтобы подогнать несколько моделей регрессии LOESS к этому набору данных, используя разные значения параметра интервала :

#fit several LOESS regression models to dataset

loess50 <- loess(y ~ x, data=df, span= .5 )

smooth50 <- predict(loess50)

loess75 <- loess(y ~ x, data=df, span= .75 )

smooth75 <- predict(loess75)

loess90 <- loess(y ~ x, data=df, span= .9 )

smooth90 <- predict(loess90)

#create scatterplot with each regression line overlaid

plot(df$x, df$y, pch= 19 , main=' Loess Regression Models ')

lines(smooth50, x=df$x, col=' red ')

lines(smooth75, x=df$x, col=' purple ')

lines(smooth90, x=df$x, col=' blue ')

legend(' bottomright ', legend=c(' .5 ', ' .75 ', ' .9 '),

col=c(' red ', ' purple ', ' blue '), pch= 19 , title=' Smoothing Span ')

Обратите внимание: чем меньше значение, которое мы используем для диапазона , тем менее «гладкой» будет модель регрессии и тем больше она будет пытаться соответствовать точкам данных.

Шаг 3. Используйте перекрестную проверку K-Fold, чтобы найти лучшую модель

Чтобы найти оптимальное значение экстента , мы можем выполнить перекрестную проверку в k-кратном размере , используя функции из пакета Caret :

library (caret)

#define k-fold cross validation method

ctrl <- trainControl(method = " cv ", number = 5 )

grid <- expand. grid (span = seq( 0.5 , 0.9 , len = 5 ), degree = 1 )

#perform cross-validation using smoothing spans ranging from 0.5 to 0.9

model <- train(y ~ x, data = df, method = " gamLoess ", tuneGrid=grid, trControl = ctrl)

#print results of k-fold cross-validation

print (model)

14 samples

1 predictor

No pre-processing

Resampling: Cross-Validated (5 fold)

Summary of sample sizes: 12, 11, 11, 11, 11

Resampling results across tuning parameters:

span RMSE Rsquared MAE

0.5 10.148315 0.9570137 6.467066

0.6 7.854113 0.9350278 5.343473

0.7 6.113610 0.8150066 4.769545

0.8 17.814105 0.8202561 11.875943

0.9 26.705626 0.7384931 17.304833

Tuning parameter 'degree' was held constant at a value of 1

RMSE was used to select the optimal model using the smallest value.

The final values used for the model were span = 0.7 and degree = 1.

Мы видим, что значение диапазона , которое дало наименьшее значение среднеквадратичной ошибки (RMSE), равно 0,7 .

Итак, для нашей окончательной модели регрессии LOESS мы бы выбрали значение 0,7 для аргумента диапазона в функции loess() .

Дополнительные ресурсы

Следующие руководства предоставляют дополнительную информацию о моделях регрессии в R:

Как выполнить простую линейную регрессию в R

Как выполнить множественную линейную регрессию в R

Как выполнить логистическую регрессию в R

Как выполнить квантильную регрессию в R

Как выполнить взвешенную регрессию в R

Об авторе

бенджамин андерсон

Здравствуйте, я Бенджамин, профессор статистики на пенсии, ставший преданным преподавателем Statorials. Имея обширный опыт и знания в области статистики, я хочу поделиться своими знаниями, чтобы расширить возможности студентов с помощью Statorials. Узнать больше