Как рассчитать стандартную ошибку регрессии в excel

Мы подбираем модель линейной регрессии , модель принимает следующий вид:

Y = β 0 + β 1 X + … + β я

где ϵ — член ошибки, не зависящий от X.

Независимо от того, как X можно использовать для прогнозирования значений Y, в модели всегда будет случайная ошибка.

Один из способов измерения дисперсии этой случайной ошибки — использовать стандартную ошибку регрессионной модели , которая представляет собой способ измерения стандартного отклонения остатков ϵ.

В этом руководстве представлен пошаговый пример расчета стандартной ошибки регрессионной модели в Excel.

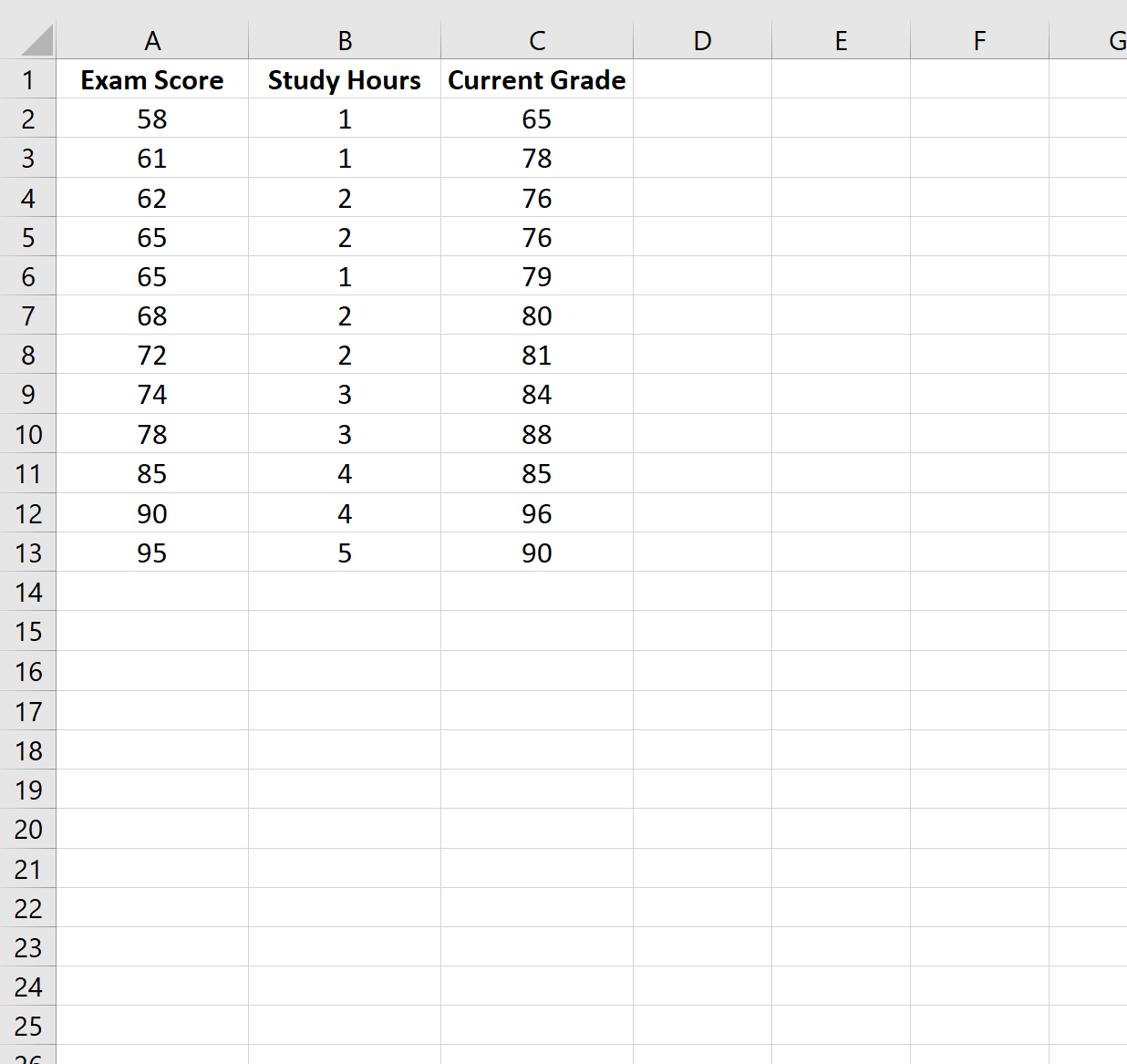

Шаг 1. Создайте данные

В этом примере мы создадим набор данных, содержащий следующие переменные для 12 разных студентов:

- Результаты экзамена

- Часы, потраченные на учебу

- Текущий класс

Шаг 2. Подберите регрессионную модель

Далее мы подберем модель множественной линейной регрессии , используя оценку на экзамене в качестве переменной ответа , а часы обучения и текущую оценку в качестве предикторных переменных.

Для этого щелкните вкладку «Данные» на верхней ленте, затем нажмите «Анализ данных »:

Если эта опция недоступна, необходимо сначала загрузить Data Analysis ToolPak .

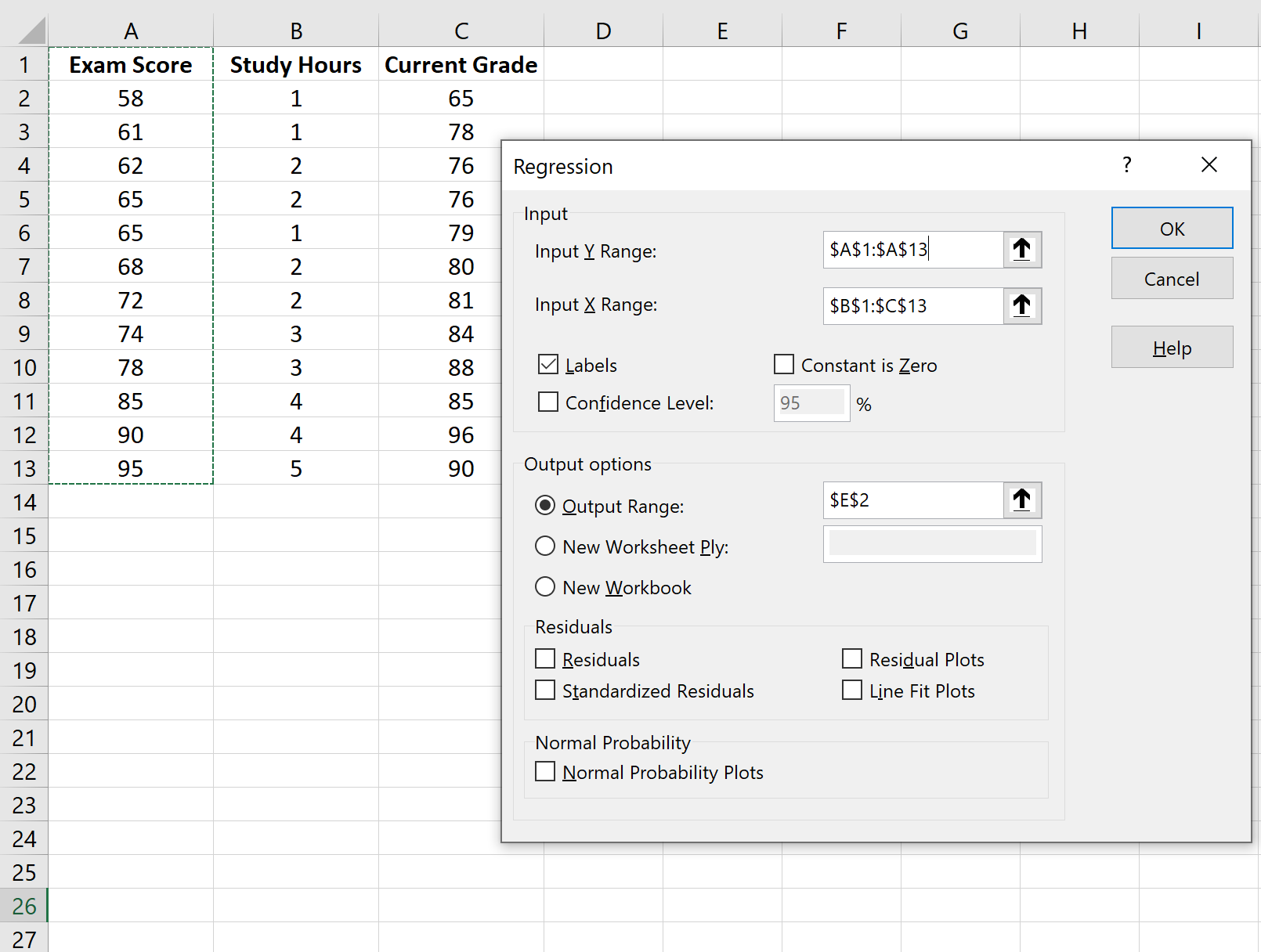

В появившемся окне выберите Регрессия . В появившемся новом окне укажите следующую информацию:

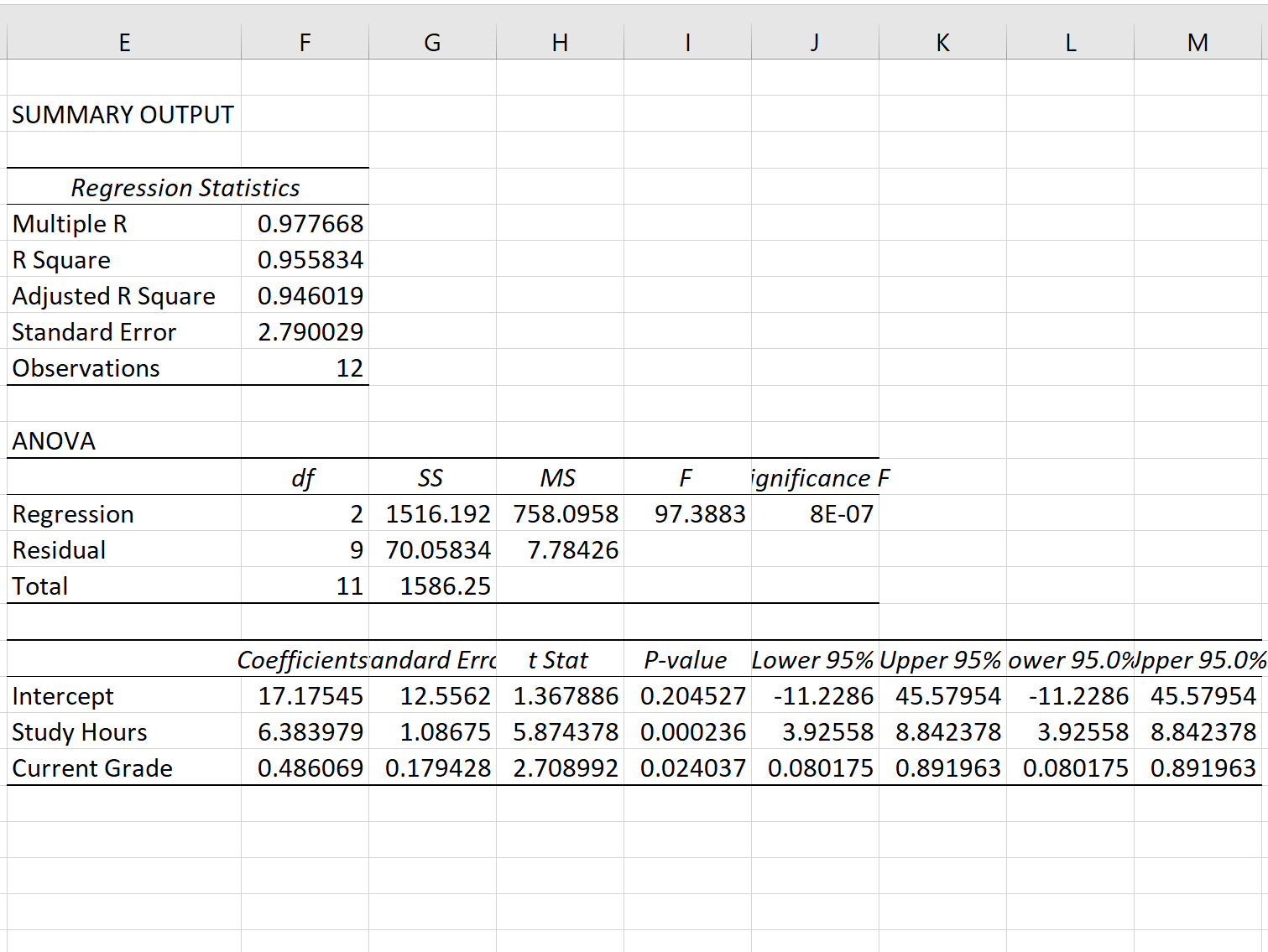

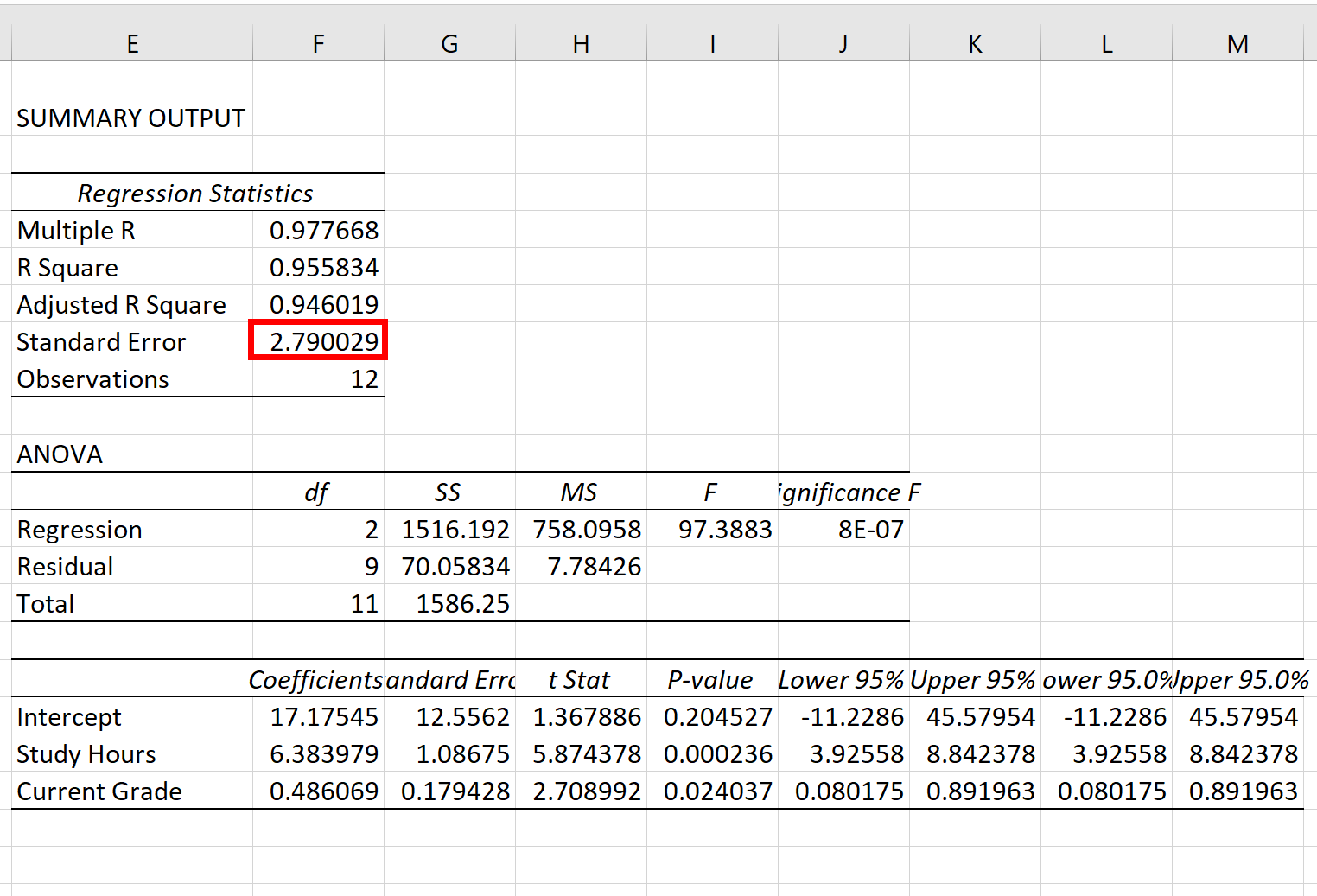

Как только вы нажмете «ОК» , появятся выходные данные регрессионной модели:

Шаг 3. Интерпретация стандартной ошибки регрессии

Стандартная ошибка регрессионной модели — это число рядом со стандартной ошибкой :

Стандартная ошибка этой конкретной регрессионной модели равна 2,790029 .

Это число представляет собой среднее расстояние между фактическими результатами экзамена и результатами экзамена, предсказанными моделью.

Обратите внимание, что результаты некоторых экзаменов будут отличаться от прогнозируемого балла более чем на 2,79 единицы, а другие — ближе. Но в среднем расстояние между фактическими результатами экзамена и прогнозируемыми результатами составляет 2,790029 .

Также обратите внимание, что меньшая стандартная ошибка регрессии указывает на то, что модель регрессии более точно соответствует набору данных.

Итак, если мы адаптируем новую модель регрессии к набору данных и получим стандартную ошибку, скажем, 4,53 , эта новая модель будет менее эффективна для прогнозирования результатов экзамена, чем предыдущая модель.

Дополнительные ресурсы

Другой распространенный способ измерения точности регрессионной модели — использование R-квадрата. Прочтите эту статью , чтобы получить хорошее объяснение преимуществ использования стандартной ошибки регрессии для измерения точности по сравнению с R-квадратом.

Об авторе

бенджамин андерсон

Здравствуйте, я Бенджамин, профессор статистики на пенсии, ставший преданным преподавателем Statorials. Имея обширный опыт и знания в области статистики, я хочу поделиться своими знаниями, чтобы расширить возможности студентов с помощью Statorials. Узнать больше