Как выполнить тест chow в python

Тест Чоу используется для проверки того, равны ли коэффициенты двух разных моделей регрессии в разных наборах данных.

Этот тест обычно используется в области эконометрики с данными временных рядов, чтобы определить, есть ли структурный разрыв в данных в данный момент времени.

В следующем пошаговом примере показано, как выполнить тест Чоу в Python.

Шаг 1. Создайте данные

Сначала мы создадим поддельные данные:

import pandas as pd #createDataFrame df = pd. DataFrame ({' x ': [1, 1, 2, 3, 4, 4, 5, 5, 6, 7, 7, 8, 8, 9, 10, 10, 11, 12, 12, 13, 14, 15, 15, 16, 17, 18, 18, 19, 20, 20], ' y ': [3, 5, 6, 10, 13, 15, 17, 14, 20, 23, 25, 27, 30, 30, 31, 33, 32, 32, 30, 32, 34, 34, 37, 35, 34, 36, 34, 37, 38, 36]}) #view first five rows of DataFrame df. head () x y 0 1 3 1 1 5 2 2 6 3 3 10 4 4 13

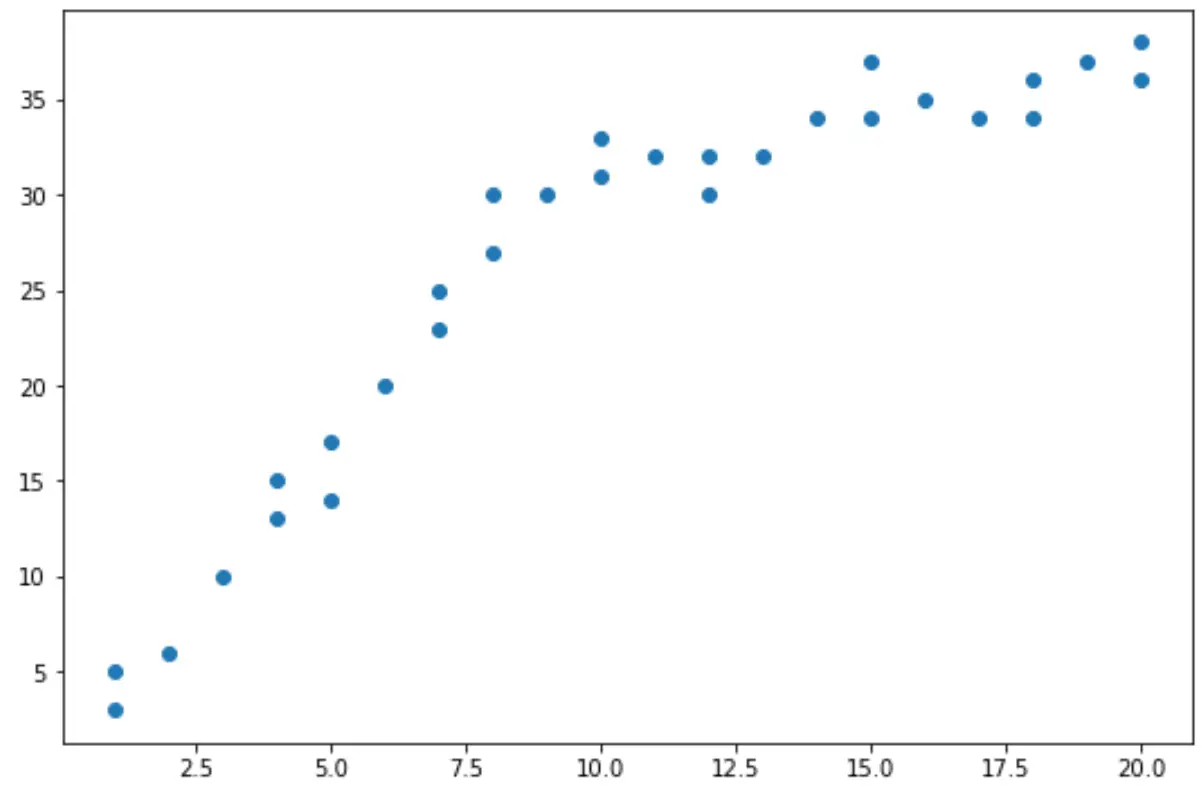

Шаг 2. Визуализируйте данные

Далее мы создадим простую диаграмму рассеяния для визуализации данных:

import matplotlib. pyplot as plt

#create scatterplot

plt. plot (df. x , df. y , ' o ')

Из диаграммы рассеяния мы видим, что тенденция данных меняется при x = 10.

Таким образом, мы можем выполнить тест Чоу, чтобы определить, есть ли в данных структурная точка останова при x = 10.

Шаг 3: Проведите тест чау

Мы можем использовать функцию chowtest пакета chowtest в Python для выполнения теста Chow.

Сначала нам нужно установить этот пакет с помощью pip:

pip install chowtest

Затем мы можем использовать следующий синтаксис для выполнения теста Чоу:

from chow_test import chowtest chowtest ( y=df[[' y ']], last_index_in_model_1= 15 , first_index_in_model_2= 16 , significance_level= .05 ) ************************************************** ********************************* Reject the null hypothesis of equality of regression coefficients in the 2 periods. ************************************************** ********************************* Chow Statistic: 118.14097335479373 p value: 0.0 ************************************************** ********************************* (118.14097335479373, 1.1102230246251565e-16)

Вот что означают отдельные аргументы функции chowtest() :

- y : переменная ответа в DataFrame.

- x : прогнозируемая переменная в DataFrame.

- Last_index_in_model_1 : значение индекса последней точки перед структурным сдвигом.

- first_index_in_model_2 : значение индекса для первой точки после структурного разрыва.

- значимость_уровень : уровень значимости, используемый для проверки гипотезы.

По результатам теста мы видим:

- Статистика F-теста : 118,14

- p-значение: <.0000

Поскольку значение p меньше 0,05, мы можем отвергнуть нулевую гипотезу теста. Это означает, что у нас есть достаточно доказательств, чтобы сказать, что в данных присутствует структурная точка излома.

Другими словами, две линии регрессии могут более эффективно соответствовать модели данным, чем одна линия регрессии.

Дополнительные ресурсы

В следующих руководствах объясняется, как выполнять другие распространенные тесты в Python:

Как выполнить тест на причинность Грейнджера в Python

Как выполнить тест Бреуша-Пэгана в Python

Как выполнить тест Уайта на Python

Об авторе

бенджамин андерсон

Здравствуйте, я Бенджамин, профессор статистики на пенсии, ставший преданным преподавателем Statorials. Имея обширный опыт и знания в области статистики, я хочу поделиться своими знаниями, чтобы расширить возможности студентов с помощью Statorials. Узнать больше