Формулы вероятности

В этой статье показано, что такое формулы вероятности. Таким образом, вы найдете все формулы теории вероятностей и, кроме того, примеры их применения.

Формула правила Лапласа

Правило Лапласа, также известное как закон Лапласа, представляет собой правило, используемое для расчета вероятности наступления события.

Правило Лапласа гласит, что вероятность наступления события равна числу благоприятных случаев, разделенному на общее количество возможных случаев. Следовательно, чтобы вычислить вероятность наступления события, случаи, соответствующие этому событию, должны быть разделены на количество возможных исходов.

Таким образом, формула правила Лапласа выглядит следующим образом:

Формула обратного события

Вероятность одного события равна единице минус вероятность противоположного ему события. Другими словами, сумма вероятности одного события плюс вероятность противоположного ему события равна 1.

Например, вероятность выпадения числа 5 равна 0,167, поскольку мы можем определить вероятность выпадения любого другого числа, используя это вероятностное свойство:

Формула условной вероятности

Условная вероятность, также называемая условной вероятностью, — это статистическая мера, которая указывает вероятность того, что событие A произойдет, если произойдет другое событие B. То есть условная вероятность P(A|B) относится к вероятности того, что событие A произойдет после того, как событие B уже произошло.

Условная вероятность события А при данном событии В равна вероятности пересечения события А и события В, деленной на вероятность события В. Следовательно, формула условной вероятности имеет следующий вид:

Формула объединения событий

Объединение двух событий А и В представляет собой набор событий, которые находятся в А, в В или в обоих. Объединение двух событий обозначается символом ⋃, поэтому объединение событий A и B пишется A⋃B.

Вероятность объединения двух событий равна вероятности первого события плюс вероятность второго события минус вероятность пересечения событий.

Другими словами, формула вероятности объединения двух событий такова : P(A⋃B)=P(A)+P(B)-P(A⋂B).

Однако, если два события несовместимы, пересечение между двумя событиями равно нулю. Поэтому вероятность объединения двух несовместимых событий вычисляется путем сложения вероятности появления каждого события.

Формула пересечения событий

Пересечение событий А и Б образуется всеми событиями, принадлежащими одновременно А и Б, оно обозначается символом ⋂. Таким образом, пересечение событий A и B обозначается A⋂B.

Вероятность пересечения двух событий равна вероятности наступления одного события, умноженной на условную вероятность наступления другого события с учетом первого события.

Следовательно, формула вероятности пересечения двух событий имеет вид P(A⋂B)=P(A) P(B|A)=P(B) P(A|B).

Однако если два события независимы, это означает, что вероятность возникновения одного события не зависит от того, произойдет ли другое событие. Следовательно, формула вероятности пересечения двух независимых событий выглядит следующим образом:

Формула разности событий

Разность вероятностей между двумя событиями означает вероятность того, что одно событие произойдет без одновременного возникновения другого события.

Следовательно, вероятность разницы успехов AB равна вероятности успеха A за вычетом вероятности пересечения успеха A и успеха B. Итак , формула вероятности разницы успехов следующая:

Формула теоремы о полной вероятности

Теорема полной вероятности — это закон, который позволяет вычислить вероятность события, не являющегося частью выборочного пространства, на основе условных вероятностей всех событий в указанном выборочном пространстве.

Теорема полной вероятности гласит, что для данного набора событий {A 1 , A 2 ,…, An }, которые образуют раздел выборочного пространства, вероятность события B равна сумме произведений вероятностей каждого событие P(A i ) по условной вероятности P(B|A i ).

Следовательно, формула теоремы о полной вероятности имеет вид:

Формула теоремы Байеса

В теории вероятностей теорема Байеса — это закон, используемый для расчета вероятности события, когда априорная информация об этом событии известна.

Теорема Байеса гласит, что, учитывая выборочное пространство, образованное набором взаимоисключающих событий {A 1 , A 2 ,…, A i ,…, An }, вероятности которых не равны нулю, и другого события B, мы можем математически связать условное вероятность A i с учетом события B с условной вероятностью B с учетом A i .

Итак, формула теоремы Байеса выглядит следующим образом:

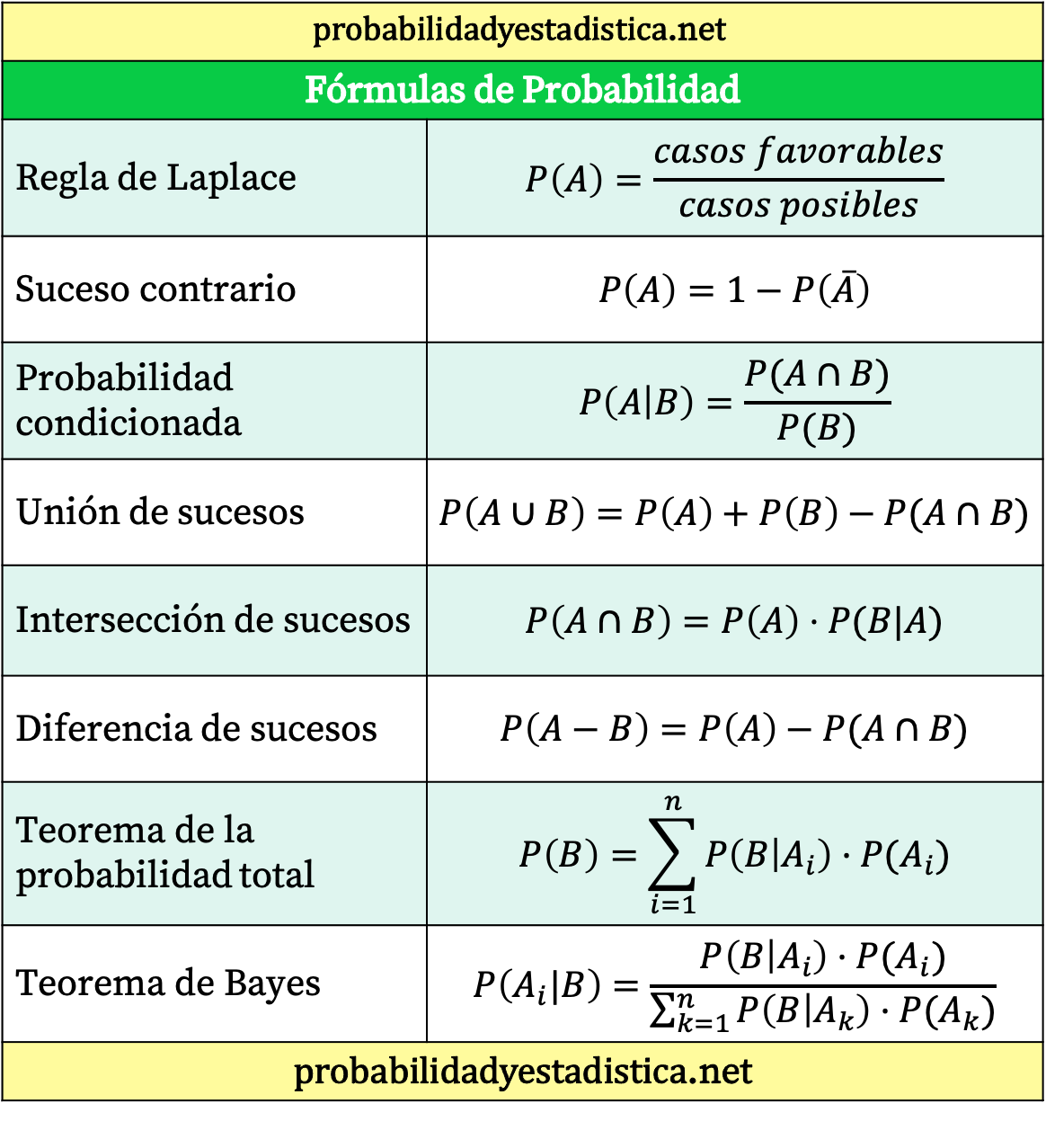

Сводная таблица всех формул вероятности

Наконец, мы оставляем вам таблицу со всеми формулами вероятности в виде сводки.

Об авторе

бенджамин андерсон

Здравствуйте, я Бенджамин, профессор статистики на пенсии, ставший преданным преподавателем Statorials. Имея обширный опыт и знания в области статистики, я хочу поделиться своими знаниями, чтобы расширить возможности студентов с помощью Statorials. Узнать больше