วิธีการทดสอบความพอดีของ chi square ใน spss

การ ทดสอบความดีพอดีของไคสแควร์ ใช้เพื่อพิจารณาว่าตัวแปรเชิงหมวดหมู่เป็นไปตามการแจกแจงเชิงสมมุติหรือไม่

บทช่วยสอนนี้จะอธิบายวิธีดำเนินการทดสอบความพอดีของไคสแควร์ใน SPSS

ตัวอย่าง: การทดสอบความพอดีของไคสแควร์ใน SPSS

เจ้าของร้านบอกว่ามีลูกค้ามาที่ร้านในจำนวนเท่ากันทุกวันในสัปดาห์ เพื่อทดสอบสมมติฐานนี้ นักวิจัยจะบันทึกจำนวนลูกค้าที่เข้าร้านในสัปดาห์ที่กำหนดและพบสิ่งต่อไปนี้:

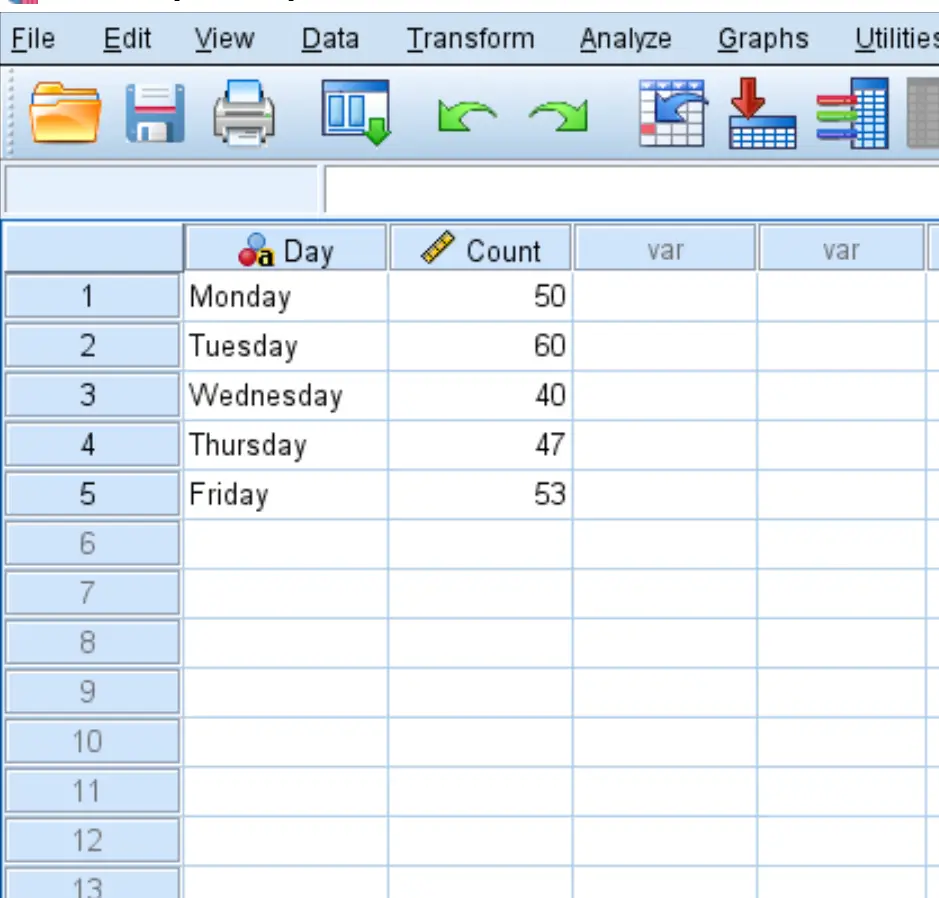

- วันจันทร์: ลูกค้า 50 คน

- วันอังคาร: ลูกค้า 60 คน

- วันพุธ: ลูกค้า 40 คน

- พฤหัสบดี: ลูกค้า 47 คน

- วันศุกร์: ลูกค้า 53 คน

ใช้ขั้นตอนต่อไปนี้เพื่อทำการทดสอบความพอดีของไคสแควร์ใน SPSS เพื่อตรวจสอบว่าข้อมูลสอดคล้องกับคำกล่าวอ้างของเจ้าของร้านค้าหรือไม่

ขั้นตอนที่ 1: ป้อนข้อมูล

ขั้นแรก ให้ป้อนข้อมูลลงใน SPSS ในรูปแบบต่อไปนี้:

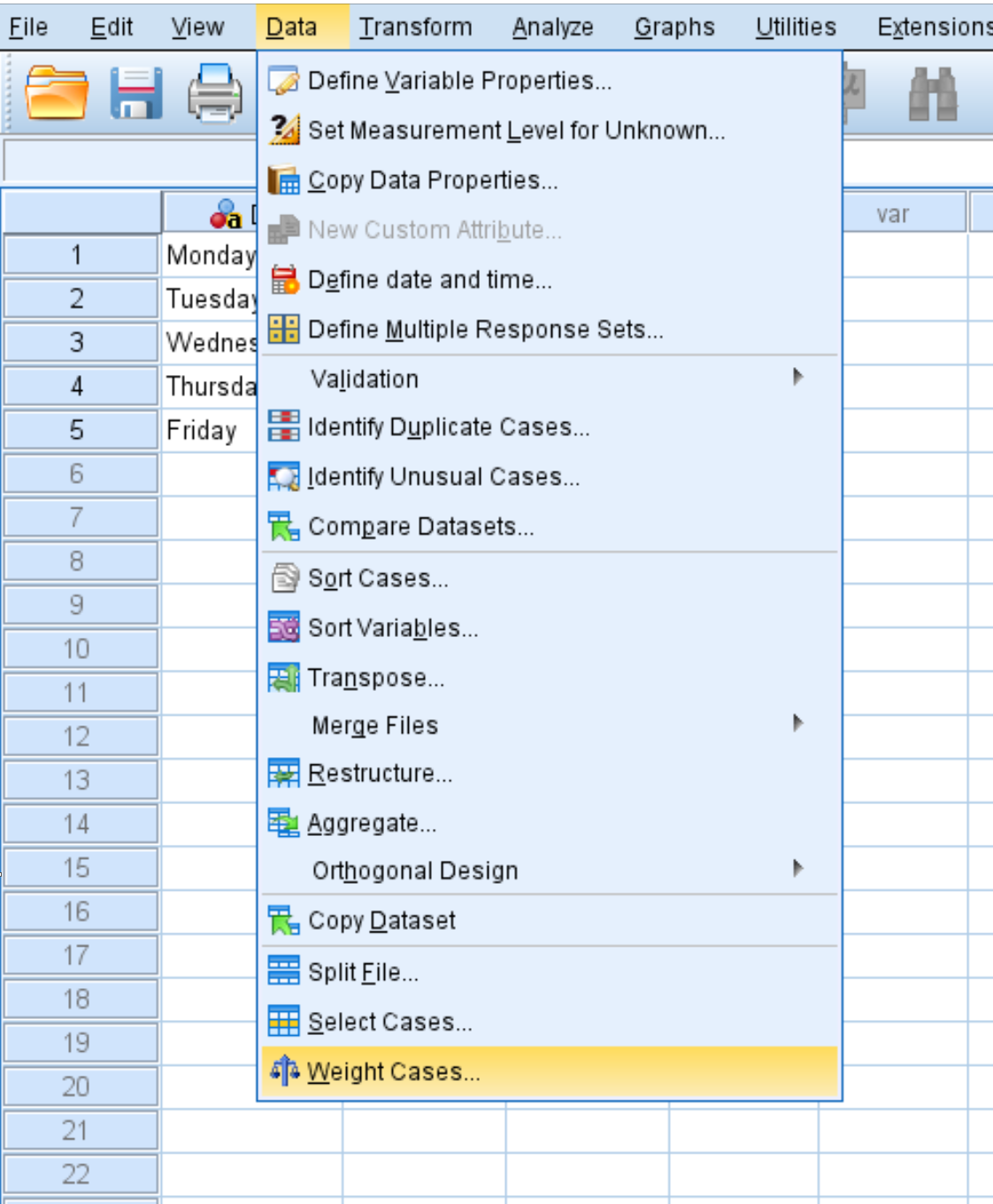

ขั้นตอนที่ 2: ใช้กล่องถ่วงน้ำหนัก

เพื่อให้การทดสอบทำงานอย่างถูกต้อง เราต้องบอก SPSS ว่าตัวแปร “วัน” ควรมีน้ำหนักด้วยตัวแปร “ตัวเลข”

คลิกแท็บ ข้อมูล จากนั้นคลิก กรณีน้ำหนัก :

ในหน้าต่างใหม่ที่ปรากฏขึ้น ให้ลากตัวแปร Count ลงในพื้นที่ที่ชื่อ Test Variable List จากนั้นคลิก ตกลง

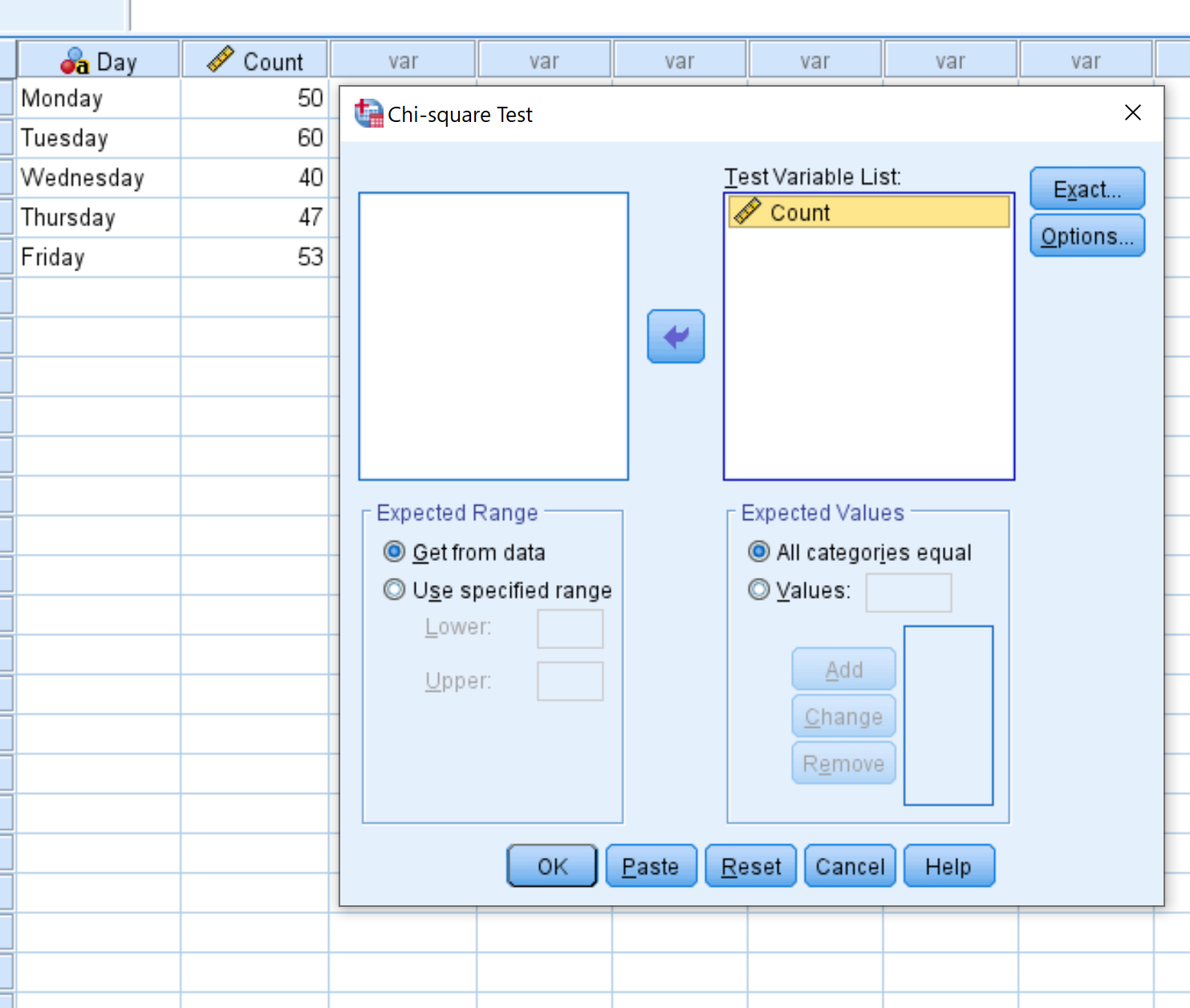

ขั้นตอนที่ 3: ทำการทดสอบความพอดีของไคสแควร์

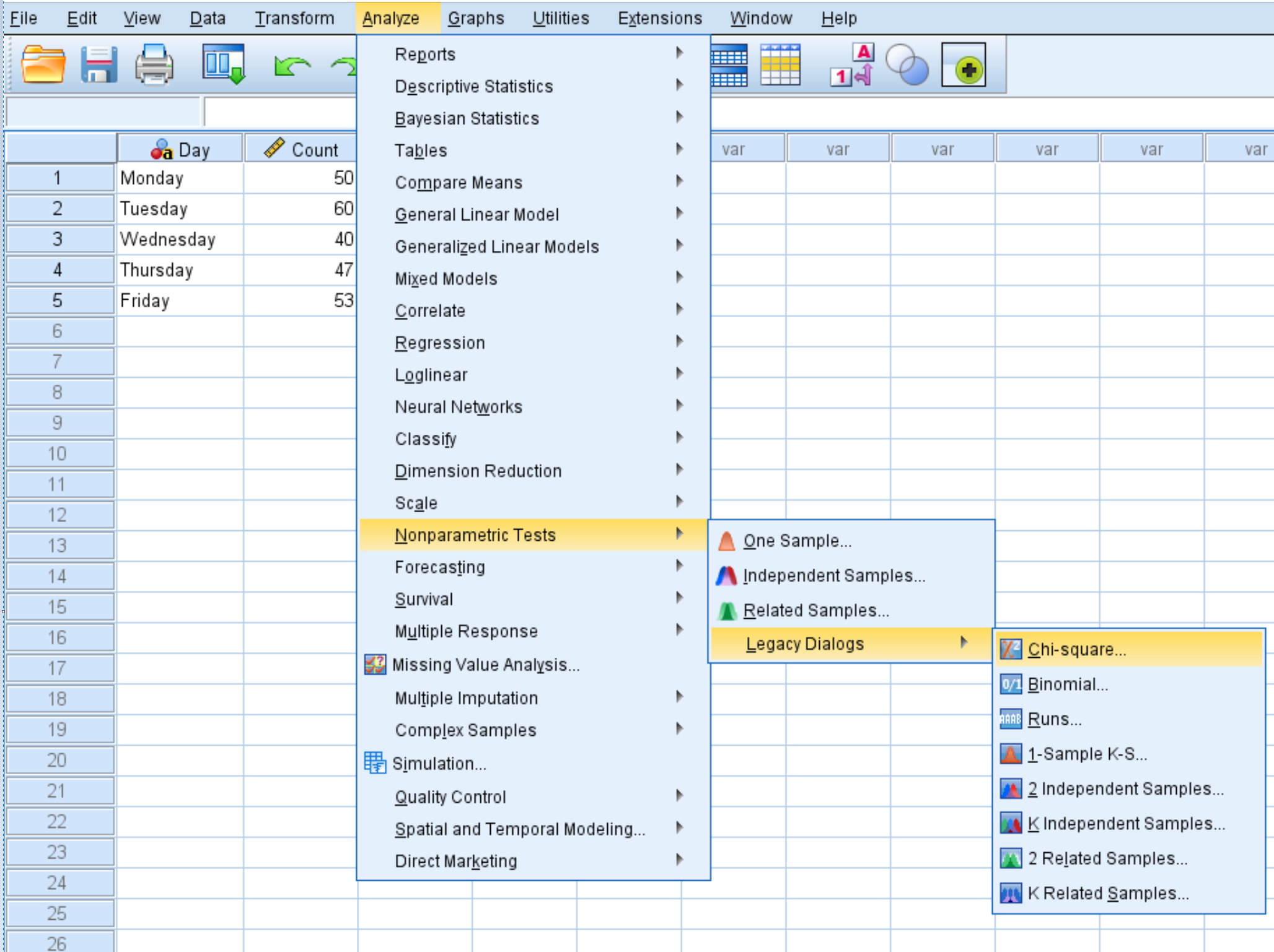

คลิกแท็บ Analyze จากนั้น Nonparametric Tests จากนั้น Legacy Dialogs จากนั้น Chi Square :

ในหน้าต่างใหม่ที่ปรากฏขึ้น ให้ลากตัวแปร Count ลงในพื้นที่ที่ชื่อ Test Variable List

ปล่อยให้ทำเครื่องหมายที่ป้ายกำกับถัดจาก หมวดหมู่ทั้งหมดเท่ากัน เนื่องจากแต่ละหมวดหมู่ของเรา (เช่น วันในสัปดาห์) มีจำนวนผู้เข้าชมที่คาดหวังเท่ากันในแต่ละวัน จากนั้นคลิก ตกลง

ขั้นตอนที่ 4: ตีความผลลัพธ์

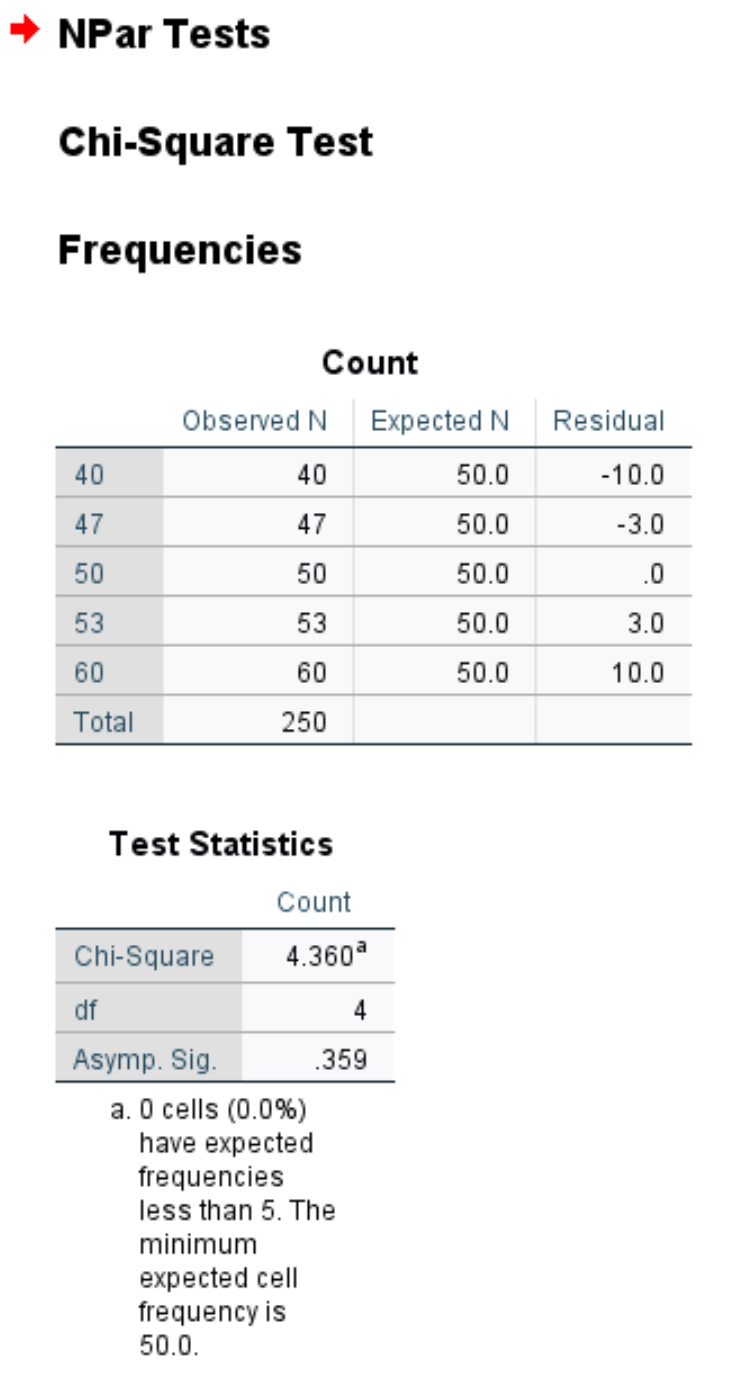

เมื่อคุณคลิก ตกลง ผลการทดสอบความพอดีของไคสแควร์จะปรากฏขึ้น:

ตารางแรกแสดงจำนวนลูกค้าที่สังเกตและคาดหวังในแต่ละวันของสัปดาห์ รวมถึงจำนวนคงเหลือ (เช่น ความแตกต่าง) ระหว่างการสังเกตและที่คาดหวัง

ตารางที่สองแสดงตัวเลขต่อไปนี้:

ไคสแควร์: สถิติการทดสอบไคสแควร์ ซึ่งเท่ากับ 4.36

df: องศาความเป็นอิสระ คำนวณเป็น #categories-1 = 5-1 = 4

Asymp. Sig: ค่า p ซึ่งสอดคล้องกับค่าไคสแควร์ 4.36 โดยมีดีกรีอิสระ 4 องศา ซึ่งก็คือ 0.359 ค่านี้สามารถพบได้โดยใช้ คะแนนไคสแควร์ไปยังเครื่องคำนวณค่า P

เนื่องจากค่า p (0.359) ไม่น้อยกว่า 0.05 เราจึงไม่สามารถปฏิเสธสมมติฐานว่างได้ ซึ่งหมายความว่าเราไม่มีหลักฐานเพียงพอที่จะบอกว่าการกระจายตัวของลูกค้าที่แท้จริงนั้นแตกต่างจากที่เจ้าของร้านค้ารายงาน

เกี่ยวกับผู้แต่ง

ดร.เบนจามิน แอนเดอร์สัน

สวัสดี ฉันชื่อเบนจามิน ศาสตราจารย์สถิติเกษียณอายุแล้ว และผันตัวมาเป็นครูสอนสถิติโดยเฉพาะ ด้วยประสบการณ์และความเชี่ยวชาญที่กว้างขวางในสาขาสถิติ ฉันกระตือรือร้นที่จะแบ่งปันความรู้ของฉันเพื่อเสริมศักยภาพนักเรียนผ่าน Statorials. รู้เพิ่มเติม