วิธีการดำเนินการถดถอยที่แข็งแกร่งใน r (ทีละขั้นตอน)

การถดถอยแบบแข็งแกร่ง เป็นวิธีการที่เราสามารถใช้เป็นทางเลือกแทนการถดถอยกำลังสองน้อยที่สุดแบบธรรมดา เมื่อมีค่าผิดปกติหรือ ข้อสังเกตที่มีอิทธิพล ในชุดข้อมูลที่เรากำลังดำเนินการอยู่

เพื่อทำการถดถอยแบบแข็งแกร่งใน R เราสามารถใช้ฟังก์ชัน rlm() จากแพ็คเกจ MASS ซึ่งใช้ไวยากรณ์ต่อไปนี้:

ตัวอย่างทีละขั้นตอนต่อไปนี้แสดงวิธีการถดถอยแบบแข็งแกร่งใน R สำหรับชุดข้อมูลที่กำหนด

ขั้นตอนที่ 1: สร้างข้อมูล

ขั้นแรก เรามาสร้างชุดข้อมูลปลอมเพื่อใช้งานกับ:

#create data df <- data. frame (x1=c(1, 3, 3, 4, 4, 6, 6, 8, 9, 3, 11, 16, 16, 18, 19, 20, 23, 23, 24, 25), x2=c(7, 7, 4, 29, 13, 34, 17, 19, 20, 12, 25, 26, 26, 26, 27, 29, 30, 31, 31, 32), y=c(17, 170, 19, 194, 24, 2, 25, 29, 30, 32, 44, 60, 61, 63, 63, 64, 61, 67, 59, 70)) #view first six rows of data head(df) x1 x2 y 1 1 7 17 2 3 7 170 3 3 4 19 4 4 29 194 5 4 13 24 6 6 34 2

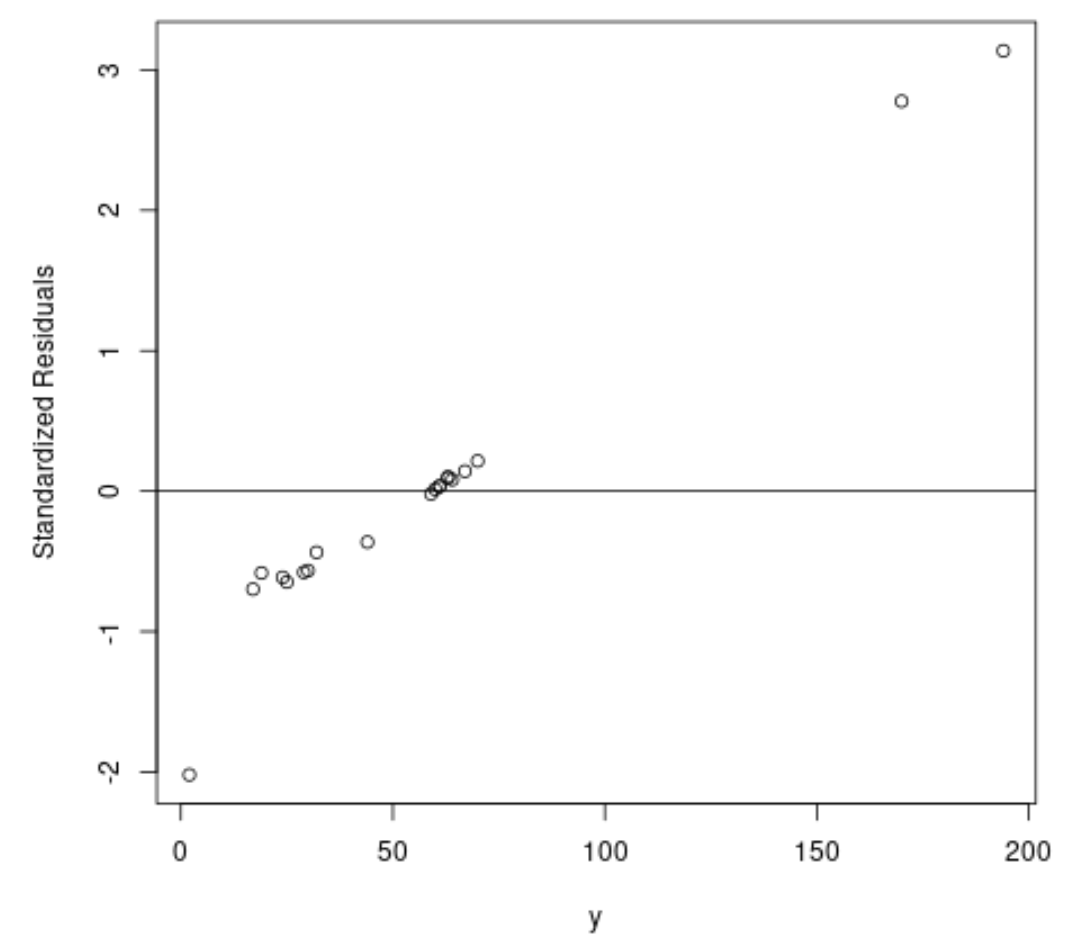

ขั้นตอนที่ 2: ดำเนินการถดถอยกำลังสองน้อยสุดสามัญ

ต่อไป เรามาประกอบแบบจำลองการถดถอยกำลังสองน้อยที่สุดธรรมดาและสร้างพล็อตของ ค่าคงเหลือที่เป็นมาตรฐาน

ในทางปฏิบัติ เรามักจะพิจารณาปริมาณคงเหลือที่เป็นมาตรฐานใดๆ ซึ่งมีค่าสัมบูรณ์มากกว่า 3 ว่าเป็นค่าผิดปกติ

#fit ordinary least squares regression model ols <- lm(y~x1+x2, data=df) #create plot of y-values vs. standardized residuals plot(df$y, rstandard(ols), ylab=' Standardized Residuals ', xlab=' y ') abline(h= 0 )

จากกราฟเราจะเห็นว่ามีการสังเกต 2 รายการโดยมีปริมาณคงเหลือมาตรฐานประมาณ 3

สิ่งนี้บ่งชี้ว่าชุดข้อมูลอาจมีค่าผิดปกติสองค่า ดังนั้นเราจึงอาจได้รับประโยชน์จากการถดถอยที่แข็งแกร่งแทน

ขั้นตอนที่ 3: ดำเนินการถดถอยที่แข็งแกร่ง

ต่อไป ลองใช้ฟังก์ชัน rlm() เพื่อให้พอดีกับโมเดลการถดถอยที่มีประสิทธิภาพ:

library (MASS)

#fit robust regression model

robust <- rlm(y~x1+x2, data=df)

เพื่อตรวจสอบว่าแบบจำลองการถดถอยที่แข็งแกร่งนี้เหมาะสมกับข้อมูลมากกว่าหรือไม่เมื่อเปรียบเทียบกับแบบจำลอง OLS เราสามารถคำนวณข้อผิดพลาดมาตรฐานที่เหลือของแต่ละรุ่นได้

ข้อผิดพลาดมาตรฐานคงเหลือ (RSE) เป็นวิธีการวัดค่าเบี่ยงเบนมาตรฐานของค่าคงเหลือในแบบจำลองการถดถอย ยิ่งค่า CSR ต่ำ โมเดลก็ยิ่งสามารถใส่ข้อมูลได้ดียิ่งขึ้น

รหัสต่อไปนี้แสดงวิธีคำนวณ RSE สำหรับแต่ละรุ่น:

#find residual standard error of ols model summary(ols)$sigma [1] 49.41848 #find residual standard error of ols model summary(robust)$sigma [1] 9.369349

เราจะเห็นได้ว่า RSE ของตัวแบบการถดถอยแบบแข็งแกร่งนั้นต่ำกว่าตัวแบบการถดถอยกำลังสองน้อยที่สุดธรรมดามาก ซึ่งบอกเราว่าตัวแบบการถดถอยแบบรัดกุมให้ความเหมาะสมกับข้อมูลที่ดีกว่า

แหล่งข้อมูลเพิ่มเติม

วิธีดำเนินการถดถอยเชิงเส้นอย่างง่ายใน R

วิธีดำเนินการถดถอยเชิงเส้นพหุคูณใน R

วิธีดำเนินการถดถอยพหุนามใน R

เกี่ยวกับผู้แต่ง

ดร.เบนจามิน แอนเดอร์สัน

สวัสดี ฉันชื่อเบนจามิน ศาสตราจารย์สถิติเกษียณอายุแล้ว และผันตัวมาเป็นครูสอนสถิติโดยเฉพาะ ด้วยประสบการณ์และความเชี่ยวชาญที่กว้างขวางในสาขาสถิติ ฉันกระตือรือร้นที่จะแบ่งปันความรู้ของฉันเพื่อเสริมศักยภาพนักเรียนผ่าน Statorials. รู้เพิ่มเติม