วิธีทำการทดสอบ breusch-pagan ใน stata

การถดถอยเชิงเส้นพหุคูณ เป็นวิธีการที่เราสามารถใช้เพื่อทำความเข้าใจความสัมพันธ์ระหว่างตัวแปรอธิบายหลายตัวและตัวแปรตอบสนอง

น่าเสียดายที่ปัญหาที่มักเกิดขึ้นในการถดถอยเรียกว่า เฮเทอโรสซิดาสติกซิตี ซึ่งมีการเปลี่ยนแปลงอย่างเป็นระบบในด้านความแปรปรวนของค่าคงเหลือในช่วงของค่าที่วัดได้

การทดสอบหนึ่งที่เราสามารถใช้เพื่อพิจารณาว่ามีความต่างแบบเฮเทอโรสเคดาสติกหรือไม่คือ การทดสอบ Breusch-Pagan การทดสอบนี้จะสร้างสถิติการทดสอบไคสแควร์และค่า p ที่สอดคล้องกัน

หากค่า p ต่ำกว่าเกณฑ์ที่กำหนด (ตัวเลือกทั่วไปคือ 0.01, 0.05 และ 0.10) ก็แสดงว่ามีหลักฐานเพียงพอที่จะบอกว่ามีความต่างจากปกติอยู่

บทช่วยสอนนี้จะอธิบายวิธีดำเนินการทดสอบ Breusch-Pagan ใน Stata

ตัวอย่าง: การทดสอบ Breusch-Pagan ใน Stata

เราจะใช้ชุดข้อมูล Stata ที่ผสานรวม โดยอัตโนมัติ เพื่อแสดงวิธีดำเนินการทดสอบ Breusch-Pagan

ขั้นตอนที่ 1: โหลดและแสดงข้อมูล

ขั้นแรก ให้ใช้คำสั่งต่อไปนี้เพื่อโหลดข้อมูล:

การใช้งานระบบอัตโนมัติ

จากนั้นแสดงข้อมูลดิบโดยใช้คำสั่งต่อไปนี้:

พี่ชาย

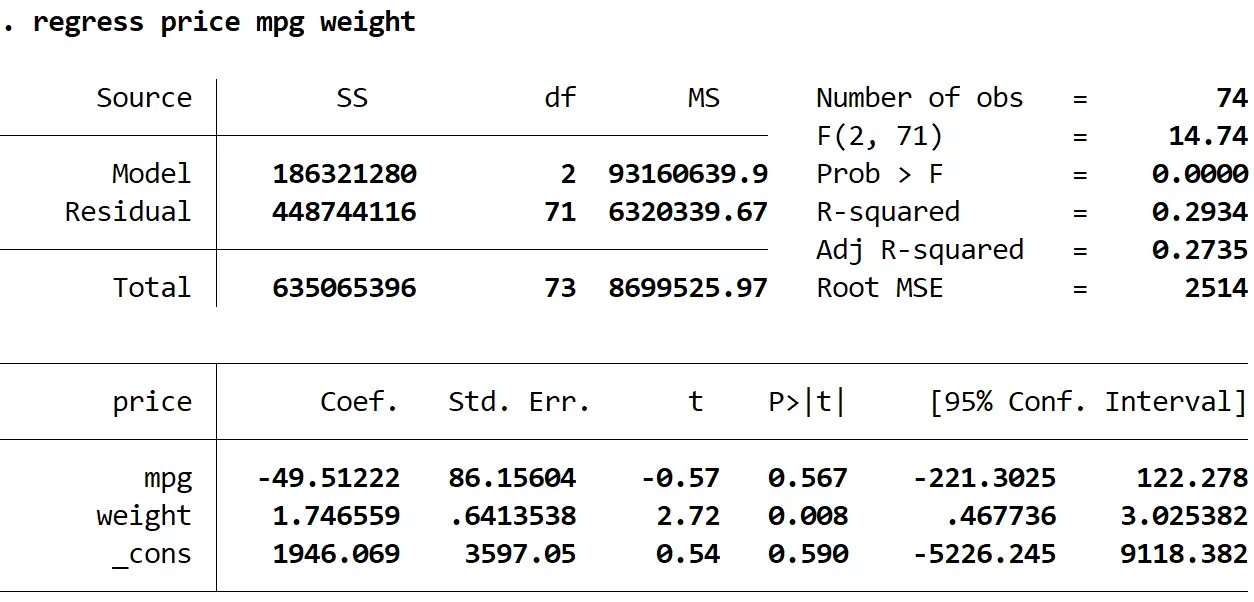

ขั้นตอนที่ 2: ดำเนินการถดถอยเชิงเส้นหลายรายการ

ต่อไป เราจะป้อนคำสั่งต่อไปนี้เพื่อทำการถดถอยเชิงเส้นพหุคูณโดยใช้ ราคา เป็นตัวแปรตอบสนอง และใช้ mpg และ น้ำหนัก เป็นตัวแปรอธิบาย:

ราคาถดถอย mpg น้ำหนัก

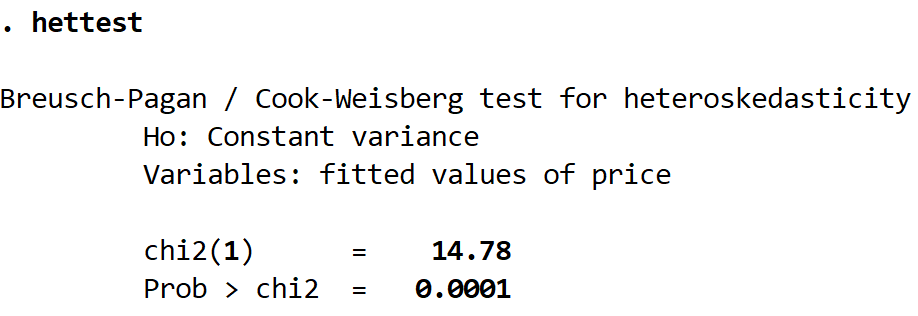

ขั้นตอนที่ 3: ทำการทดสอบ Breusch-Pagan

เมื่อเราติดตั้งแบบจำลองการถดถอยแล้ว เราก็สามารถทำการทดสอบ Breusch-Pagan ได้โดยใช้คำสั่ง hettest ซึ่งย่อมาจาก “การทดสอบแบบเฮเทอโรสซีดาสติก”

ที่ร้อนแรงที่สุด

ต่อไปนี้เป็นวิธีการตีความผลลัพธ์:

Ho: นี่คือสมมติฐานว่างของการทดสอบ ซึ่งระบุว่ามีความแปรปรวนคงที่ระหว่างค่าคงเหลือ

ตัวแปร: ข้อมูล นี้บอกเราถึงตัวแปรตอบสนองที่ใช้ในแบบจำลองการถดถอย ในกรณีนี้คือ ราคา ผันแปร

chi2(1): นี่คือสถิติการทดสอบไคสแควร์ของการทดสอบ ในกรณีนี้คือเวลา 14:78 น.

Prob > chi2: นี่คือค่า p ที่สอดคล้องกับสถิติการทดสอบไคสแควร์ ในกรณีนี้คือ 0.0001 ค่านี้น้อยกว่า 0.05 เราสามารถปฏิเสธสมมติฐานว่างและสรุปได้ว่าข้อมูลมีความแตกต่างกัน

จะทำอย่างไรต่อไป

หากคุณล้มเหลวในการปฏิเสธสมมติฐานว่างของการทดสอบ Breusch-Pagan แสดงว่าไม่มีภาวะเฮเทอโรสซีดาสติก และคุณสามารถดำเนินการตีความผลลัพธ์ของการถดถอยดั้งเดิมได้

อย่างไรก็ตาม หากคุณปฏิเสธสมมติฐานว่างของการทดสอบ Breusch-Pagan นั่นหมายความว่าข้อมูลมีความต่างกันในข้อมูล ในกรณีนี้ ข้อผิดพลาดมาตรฐานที่แสดงในตารางเอาต์พุตการถดถอยจะไม่น่าเชื่อถือ มีหลายวิธีในการแก้ไขปัญหานี้ ได้แก่:

1. แปลงตัวแปรการตอบสนอง คุณสามารถลองทำการแปลงตัวแปรตอบสนองได้ ตัวอย่างเช่น คุณสามารถใช้ log(price) แทน price เป็นตัวแปรตอบกลับได้ โดยทั่วไป การเก็บบันทึกของตัวแปรตอบสนองเป็นวิธีที่มีประสิทธิภาพในการกำจัดความแตกต่าง การแปลงทั่วไปอีกอย่างหนึ่งคือการใช้รากที่สองของตัวแปรตอบสนอง

2. ใช้การถดถอยแบบถ่วงน้ำหนัก การถดถอยประเภทนี้จะกำหนดน้ำหนักให้กับจุดข้อมูลแต่ละจุดโดยพิจารณาจากความแปรปรวนของค่าที่พอดี โดยพื้นฐานแล้ว สิ่งนี้จะให้น้ำหนักที่ต่ำแก่จุดข้อมูลที่มีความแปรปรวนสูงกว่า ช่วยลดกำลังสองที่เหลือ เมื่อใช้ตุ้มน้ำหนักที่เหมาะสม สิ่งนี้สามารถขจัดปัญหาความไม่สมดุลได้

3. ใช้ข้อผิดพลาดมาตรฐานที่เข้มงวด ข้อผิดพลาดมาตรฐานที่แข็งแกร่งจะ “แข็งแกร่ง” มากกว่าสำหรับปัญหาของความต่างกันและมีแนวโน้มที่จะให้การวัดข้อผิดพลาดมาตรฐานที่แท้จริงของค่าสัมประสิทธิ์การถดถอยที่แม่นยำยิ่งขึ้น ลองอ่าน บทช่วยสอนนี้ เพื่อเรียนรู้วิธีใช้ข้อผิดพลาดมาตรฐานที่มีประสิทธิภาพในการถดถอยใน Stata

เกี่ยวกับผู้แต่ง

ดร.เบนจามิน แอนเดอร์สัน

สวัสดี ฉันชื่อเบนจามิน ศาสตราจารย์สถิติเกษียณอายุแล้ว และผันตัวมาเป็นครูสอนสถิติโดยเฉพาะ ด้วยประสบการณ์และความเชี่ยวชาญที่กว้างขวางในสาขาสถิติ ฉันกระตือรือร้นที่จะแบ่งปันความรู้ของฉันเพื่อเสริมศักยภาพนักเรียนผ่าน Statorials. รู้เพิ่มเติม