Heteroskedastisite

Bu makale istatistikte değişen varyansın ne olduğunu açıklamaktadır. Ek olarak değişen varyansa neyin sebep olduğunu, sonuçlarının neler olduğunu ve nasıl düzeltileceğini öğreneceksiniz.

Heteroskedastisite nedir?

İstatistiklerde heteroskedastisite , hata varyansının sabit olmadığını ima eden bir regresyon modeli sunan bir özelliktir. Başka bir deyişle, heteroskedastik bir model, hatalarının düzensiz varyansa sahip olduğu anlamına gelir, bu durumda modele heteroskedastik denir.

Hatanın (veya kalıntının), gerçek değer ile regresyon modeli tarafından tahmin edilen değer arasındaki fark olarak tanımlandığını unutmayın.

Regresyon modeli oluşturulurken her gözlemin yaptığı hata önceki ifade kullanılarak hesaplanır. Bu nedenle, hesaplanan hataların varyansının gözlemler boyunca sabit olmadığı, aksine değiştiği zaman istatistiksel bir model değişen varyanslıdır.

Her ne kadar çok basit görünse de regresyon modelinin heteroskedastisite göstermemesi önemlidir, çünkü modelin hesaplanması artıkların varyansının sabit olduğu gerçeğine dayanmaktadır, aslında regresyon modelinin önceki varsayımlarından biridir. regresyon modelleri.

White testi veya Goldfeld-Quandt testi gibi heteroskedastisiteyi tespit edebilen belirli istatistiksel testler vardır. Ancak genellikle artıkların grafiğini çizerek bunların değişen varyansları belirlenebilir.

Heteroskedastisitenin nedenleri

Bir modelde değişen varyansın en yaygın nedenleri şunlardır:

- Veri aralığı ortalamaya göre çok geniş olduğunda. Aynı istatistiksel örnekte çok büyük değerler ve çok küçük değerler varsa elde edilen regresyon modelinin değişen varyanslı olması muhtemeldir.

- Regresyon modelinde değişkenlerin göz ardı edilmesi aynı zamanda değişen varyansla da sonuçlanır. Mantıksal olarak, eğer ilgili bir değişken modele dahil edilmemişse, bu değişkenin değişimi artıklara dahil edilecek ve bunun mutlaka sabitlenmesi gerekmeyecektir.

- Benzer şekilde yapıdaki bir değişiklik, modelin veri setine zayıf bir şekilde uyum sağlamasına neden olabilir ve dolayısıyla artıkların varyansı sabit olmayabilir.

- Bazı değişkenler diğer açıklayıcı değişkenlerden çok daha büyük değerlere sahip olduğunda model değişen varyansa sahip olabilir. Bu durumda problemin çözümü için değişkenler göreceli hale getirilebilir.

Ancak bazı durumların doğası gereği değişen varyans sergilemesi muhtemeldir. Örneğin, bir kişinin gelirini gıda harcamalarına göre modellersek, zengin insanların gıda harcamalarında fakir insanlara göre çok daha fazla değişkenlik olduğunu görürüz. Çünkü zengin bir kişi, her zaman ucuz restoranlarda yemek yiyen fakir bir insanın aksine, bazen pahalı restoranlarda, bazen de ucuz restoranlarda yemek yer. Bu nedenle regresyon modelinin heteroskedastisiteye sahip olması kolaydır.

Değişen varyansın sonuçları

Temel olarak bir regresyon modelinde heteroskedastisitenin sonuçları aşağıdaki gibidir:

- Hataların karelerinin ortalaması olarak tanımlanan en küçük kareler tahmincisinde verimlilik kaybolur.

- En küçük kareler tahmincilerinin kovaryans matrisinin hesaplanmasında hatalar meydana gelmektedir.

Doğru değişen varyans

Ortaya çıkan regresyon modeli değişen varyanslı olduğunda, değişen varyans elde etmek için aşağıdaki düzeltmeleri deneyebiliriz:

- Bağımsız değişkenin doğal logaritmasını hesaplayın; bu genellikle grafikte artıkların varyansı arttığında kullanışlıdır.

- Artık grafiğine bağlı olarak, bağımsız değişkenin başka bir dönüşüm türü daha pratik olabilir. Örneğin grafik parabol şeklinde ise bağımsız değişkenin karesini hesaplayıp o değişkeni modele ekleyebiliriz.

- Model için başka değişkenler de kullanılabilir; Bir değişkeni çıkararak veya ekleyerek artıkların varyansı değiştirilebilir.

- En küçük kareler kriteri yerine ağırlıklı en küçük kareler kriteri kullanılabilir.

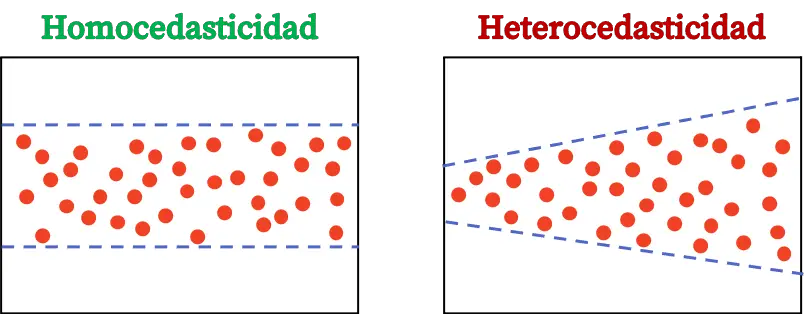

Değişken varyans ve eş varyans

Son olarak istatistikte değişen varyans ile eş varyans arasındaki farkların neler olduğunu göreceğiz, çünkü bunlar regresyon modellerinin açık bir şekilde belirtmemiz gereken iki kavramıdır.

Bir regresyon modelinin eşvaryanslılığı, hata varyansının sabit olduğunu gösteren istatistiksel bir özelliktir. Dolayısıyla, homoskedastik bir model, hatalarının varyansının sabit olduğu anlamına gelir.

Heteroskedastisite ve homoskedastisite arasındaki fark, artıkların varyansının sabitliğinde bulunur. Bir modelin artıklarının varyansı sabit değilse bu, modelin değişen varyanslı olduğu anlamına gelir. Öte yandan, artıkların varyansı sabitse bu, onun homoskedastik olduğu anlamına gelir.

Dolayısıyla kurduğumuz regresyon modelinin homoskedastik olmasını sağlamamız gerekiyor, böylece artıkların varyansının sabit olduğu varsayımı karşılanmış olacaktır.

yazar hakkında

Dr.benjamin anderson

Merhaba, ben Benjamin, emekli bir istatistik profesörü ve Statorials öğretmenine dönüştüm. İstatistik alanındaki kapsamlı deneyimim ve uzmanlığımla, öğrencilerimi Statorials aracılığıyla güçlendirmek için bilgilerimi paylaşmaya can atıyorum. Daha fazlasını bil