Durbin-watson testi: tanım ve örnek

Doğrusal regresyonun temel varsayımlarından biri ardışık artıklar arasında korelasyonun olmamasıdır. Başka bir deyişle artıkların bağımsız olduğunu varsayıyoruz.

Bu varsayım ihlal edildiğinde, bir regresyon modelindeki katsayıların standart hatalarının muhtemelen olduğundan az tahmin edilmesi muhtemeldir; bu, yordayıcı değişkenlerin, anlamlı olmadıklarında istatistiksel olarak anlamlı kabul edilme olasılıklarının daha yüksek olduğu anlamına gelir. gerçekte değiller.

Bu varsayımın karşılanıp karşılanmadığını belirlemenin bir yolu, bir regresyonun artıklarında otokorelasyonun varlığını tespit etmek için kullanılan Durbin-Watson testinin yapılmasıdır.

Durbin-Watson Testini Gerçekleştirme Adımları

Durbin-Watson testi aşağıdaki varsayımları kullanır:

H 0 (sıfır hipotezi): Artıklar arasında korelasyon yoktur.

H A (alternatif hipotez): Artıklar otokorelasyonludur.

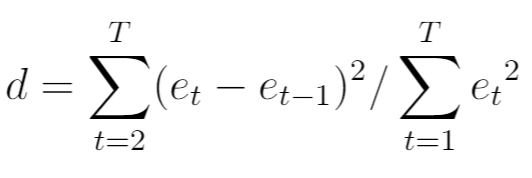

Durbin-Watson testi için genellikle d ile gösterilen test istatistiği aşağıdaki şekilde hesaplanır:

Altın:

- T: Toplam gözlem sayısı

- e t : Regresyon modelinin t’inci artığı

Test istatistiği her zaman 0 ile 4 arasında değişir; burada:

- d = 2 otokorelasyonun olmadığını gösterir

- d < 2 pozitif seri korelasyonu gösterir

- d > 2 negatif seri korelasyonu gösterir

Genel olarak, eğer d 1,5’tan küçük veya 2,5’tan büyükse potansiyel olarak ciddi bir otokorelasyon sorunu vardır. Aksi takdirde, eğer d 1,5 ile 2,5 arasındaysa otokorelasyon muhtemelen bir endişe kaynağı olmayacaktır.

Bir Durbin-Watson testi istatistiğinin belirli bir alfa düzeyinde önemli ölçüde anlamlı olup olmadığını belirlemek için bu kritik değerler tablosuna başvurabilirsiniz.

Durbin-Watson test istatistiğinin mutlak değeri tabloda bulunan değerden büyükse, testin sıfır hipotezini reddedebilir ve otokorelasyonun var olduğu sonucuna varabilirsiniz.

Otokorelasyon tespit edilirse ne yapılmalı

Durbin-Watson testinin sıfır hipotezini reddederseniz ve artıklarda otokorelasyonun mevcut olduğu sonucuna varırsanız, yeterince ciddi olduğunu düşünüyorsanız bu sorunu düzeltmek için birkaç farklı seçeneğiniz vardır:

- Pozitif seri korelasyon için bağımlı ve/veya bağımsız değişkenin gecikmelerini modele eklemeyi düşünün.

- Negatif seri korelasyon için değişkenlerinizden hiçbirinin aşırı gecikmediğinden emin olun.

- Mevsimsel korelasyon için modele mevsimsel kuklalar eklemeyi düşünün.

Bu stratejiler genellikle otokorelasyon problemini ortadan kaldırmak için yeterlidir.

Durbin-Watson testi gerçekleştirme örnekleri

Durbin-Watson testlerinin adım adım örnekleri için, farklı istatistiksel yazılımlar kullanılarak testin nasıl gerçekleştirileceğini açıklayan bu eğitimlere bakın:

R’de Durbin-Watson testi nasıl yapılır

Python’da Durbin-Watson testi nasıl yapılır?

Excel’de Durbin-Watson Testi Nasıl Yapılır

yazar hakkında

Dr.benjamin anderson

Merhaba, ben Benjamin, emekli bir istatistik profesörü ve Statorials öğretmenine dönüştüm. İstatistik alanındaki kapsamlı deneyimim ve uzmanlığımla, öğrencilerimi Statorials aracılığıyla güçlendirmek için bilgilerimi paylaşmaya can atıyorum. Daha fazlasını bil