Pandalarda üstel hareketli ortalama nasıl hesaplanır?

Zaman serisi analizinde hareketli ortalama , basitçe önceki birkaç periyodun ortalama değeridir.

Üstel hareketli ortalama, son gözlemlere daha fazla ağırlık veren bir hareketli ortalama türüdür; bu, son trendleri daha hızlı yakalayabileceği anlamına gelir.

Bu eğitimde, pandas DataFrame’deki bir değerler sütunu için üstel hareketli ortalamanın nasıl hesaplanacağı açıklanmaktadır.

Örnek: pandalarda üstel hareketli ortalama

Aşağıdaki pandalara sahip olduğumuzu varsayalım DataFrame:

import pandas as pd #createDataFrame df = pd.DataFrame({'period': [1, 2, 3, 4, 5, 6, 7, 8, 9, 10], 'sales': [25, 20, 14, 16, 27, 20, 12, 15, 14, 19]}) #view DataFrame df period sales 0 1 25 1 2 20 2 3 14 3 4 16 4 5 27 5 6 20 6 7 12 7 8 15 8 9 14 9 10 19

Önceki birkaç döneme ait üstel ağırlıklı hareketli ortalamayı hesaplamak için pandas.DataFrame.ewm() işlevini kullanabiliriz.

Örneğin, önceki dört dönemi kullanarak üstel ağırlıklı hareketli ortalamanın nasıl hesaplanacağı aşağıda açıklanmıştır:

#create new column to hold 4-day exponentially weighted moving average df['4dayEWM'] = df['sales']. ewm (span= 4 , adjust= False ). mean () #view DataFrame df period sales 4dayEWM 0 1 25 25.000000 1 2 20 23.000000 2 3 14 19.400000 3 4 16 18.040000 4 5 27 21.624000 5 6 20 20.974400 6 7 12 17.384640 7 8 15 16.430784 8 9 14 15.458470 9 10 19 16.875082

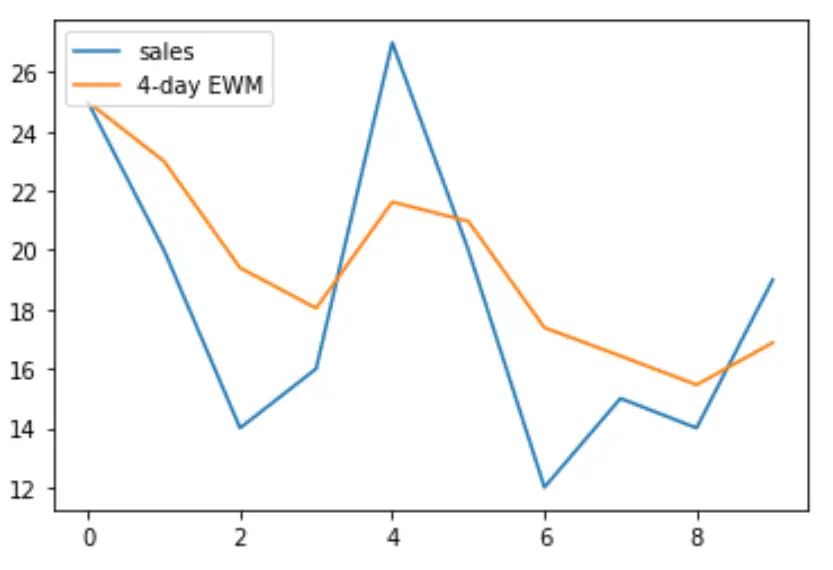

Satışları 4 günlük üstel ağırlıklı hareketli ortalamaya göre görselleştirmek için matplotlib kitaplığını da kullanabiliriz:

import matplotlib.pyplot as plt #plot sales and 4-day exponentially weighted moving average plt. plot (df['sales'], label='Sales') plt. plot (df['4dayEWM'], label='4-day EWM') #add legend to plot plt. legend (loc=2)

Ek kaynaklar

Python’da Hareketli Ortalamalar Nasıl Hesaplanır?

Pandalar’daki sütunların ortalaması nasıl hesaplanır?

Python’da Otokorelasyon Nasıl Hesaplanır?

yazar hakkında

Dr.benjamin anderson

Merhaba, ben Benjamin, emekli bir istatistik profesörü ve Statorials öğretmenine dönüştüm. İstatistik alanındaki kapsamlı deneyimim ve uzmanlığımla, öğrencilerimi Statorials aracılığıyla güçlendirmek için bilgilerimi paylaşmaya can atıyorum. Daha fazlasını bil