Як розрахувати стандартизовані залишки в excel

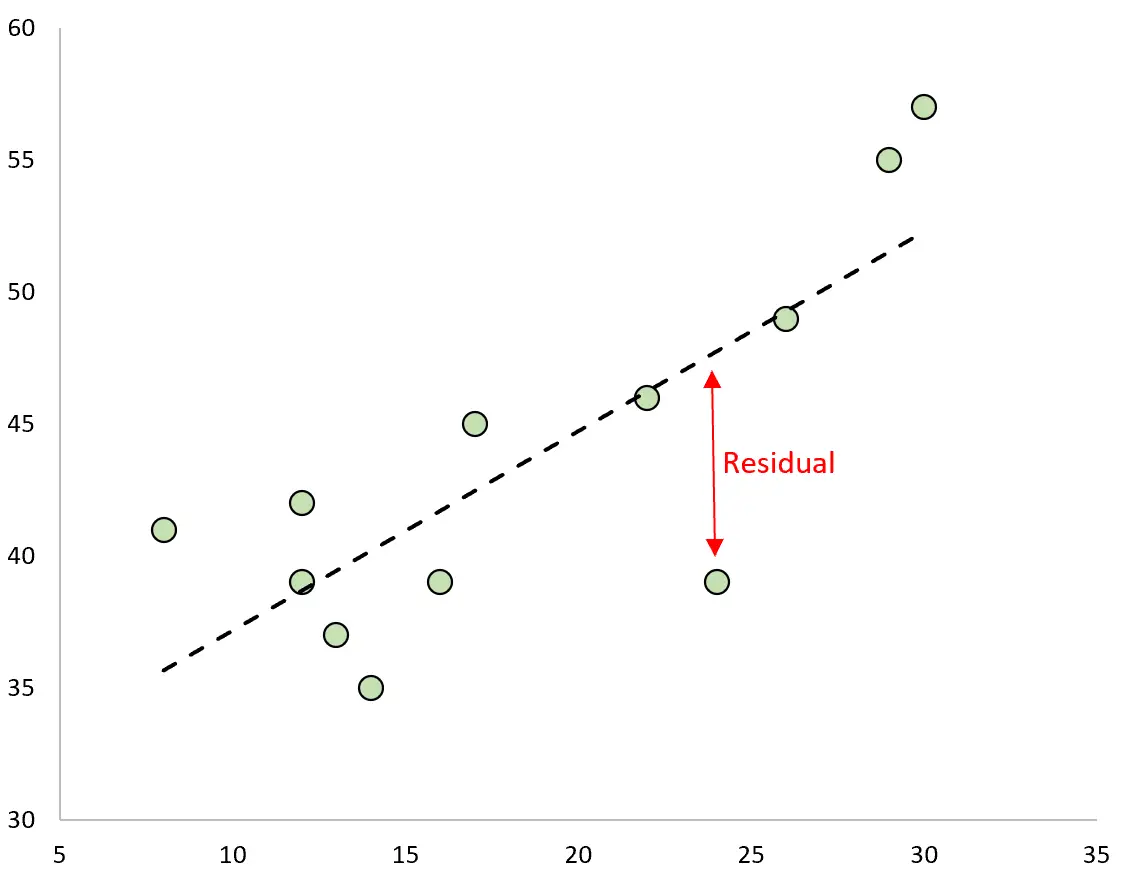

Залишок — це різниця між спостережуваним значенням і прогнозованим значенням у регресійній моделі .

Він розраховується таким чином:

Залишок = спостережуване значення – прогнозоване значення

Якщо ми побудуємо спостережувані значення та накладемо підібрану лінію регресії, залишки для кожного спостереження будуть вертикальною відстанню між спостереженням і лінією регресії:

Один тип залишку, який ми часто використовуємо для визначення викидів у регресійній моделі, називається стандартизованим залишком .

Він розраховується таким чином:

r i = e i / s(e i ) = e i / RSE√ 1-h ii

золото:

- e i : i- й залишок

- RSE: залишкова стандартна помилка моделі

- h ii : Зростання i-го спостереження

На практиці ми часто розглядаємо будь-який стандартизований залишок, абсолютне значення якого перевищує 3, як викид.

Цей підручник містить покроковий приклад того, як обчислити стандартизовані залишки в Excel.

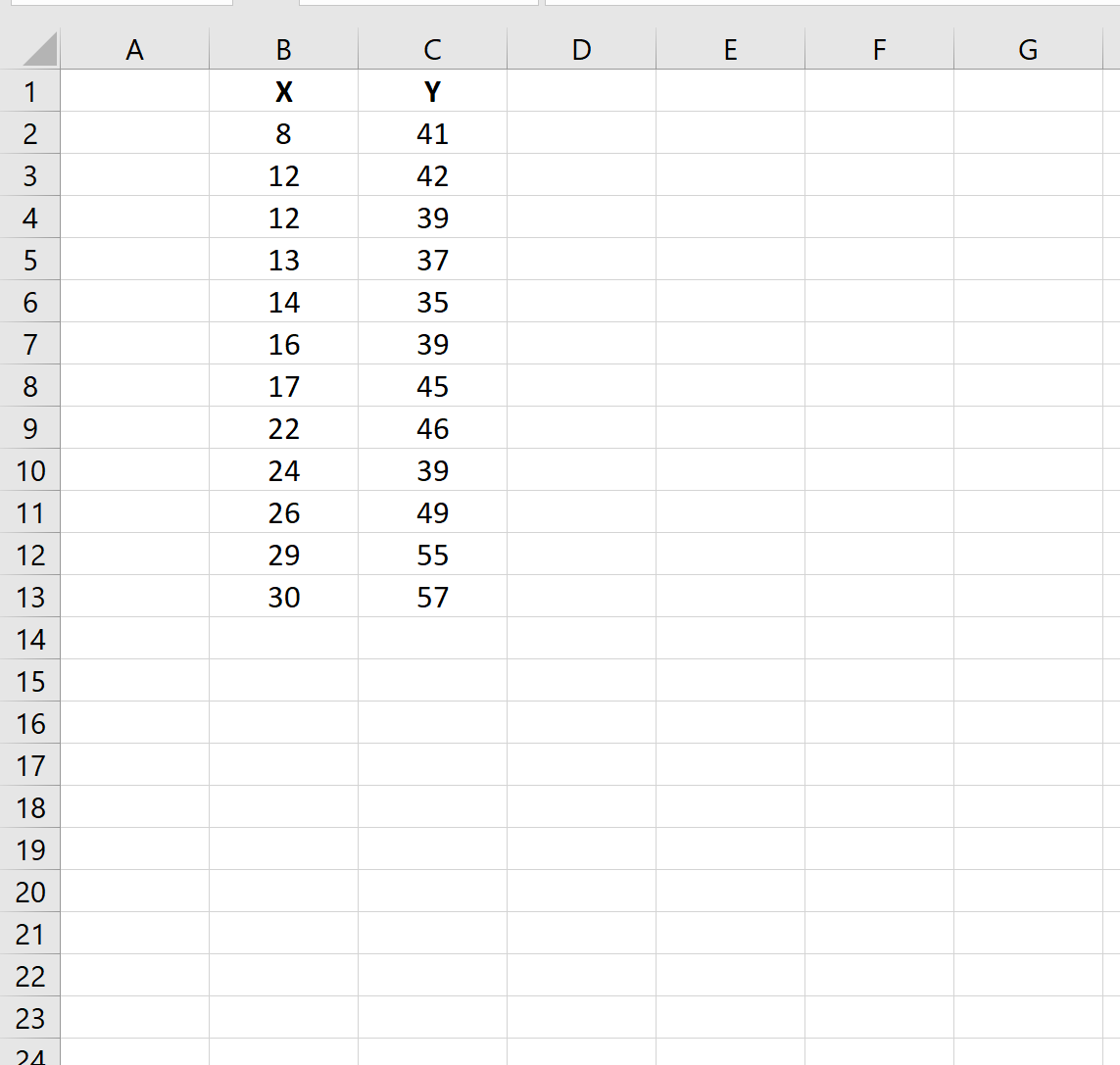

Крок 1: Введіть дані

Спочатку ми введемо значення з невеликого набору даних в Excel:

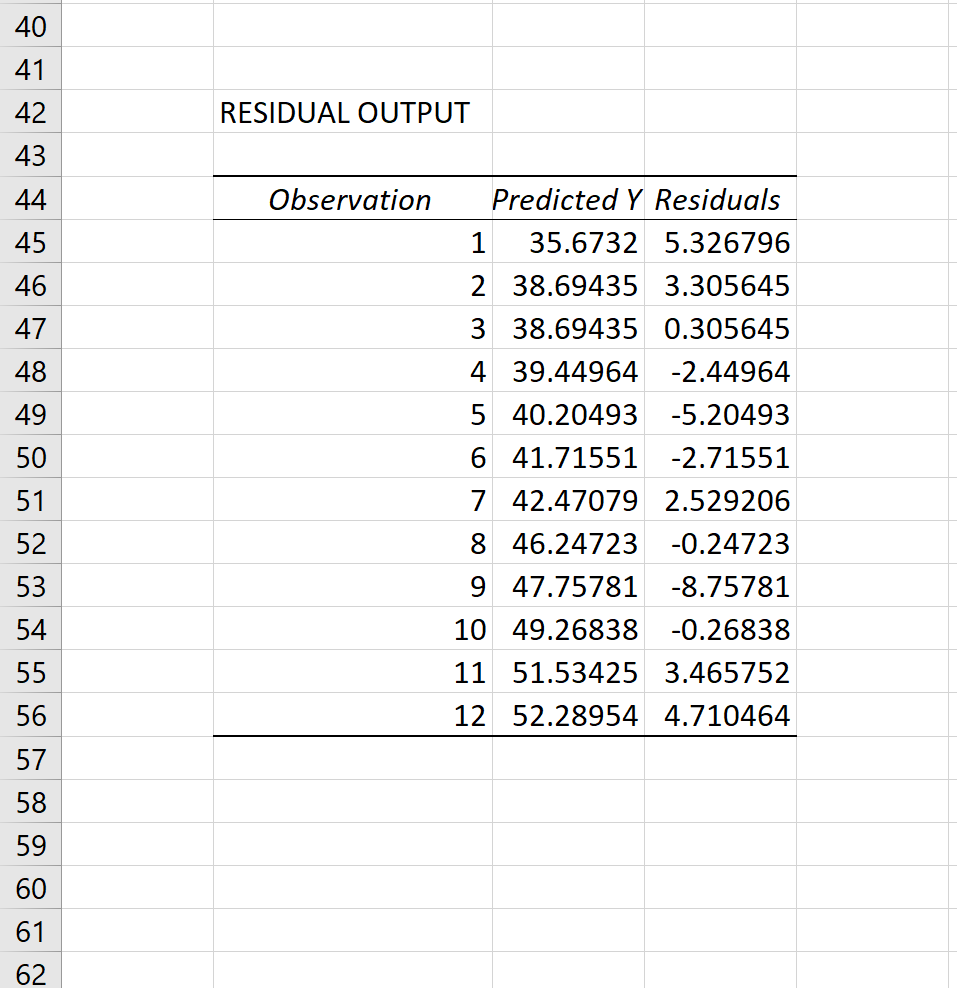

Крок 2: Обчисліть залишки

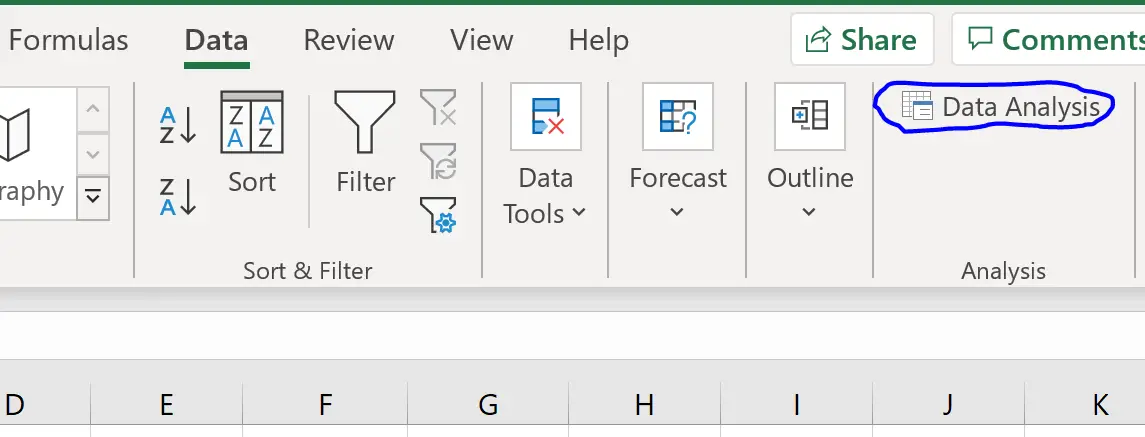

Далі ми перейдемо до вкладки «Дані» на верхній стрічці та клацнемо «Аналіз даних» у групі «Аналіз» :

Якщо ви ще не встановили цю надбудову, перегляньте цей посібник , щоб дізнатися, як це зробити. Його легко встановити та абсолютно безкоштовно.

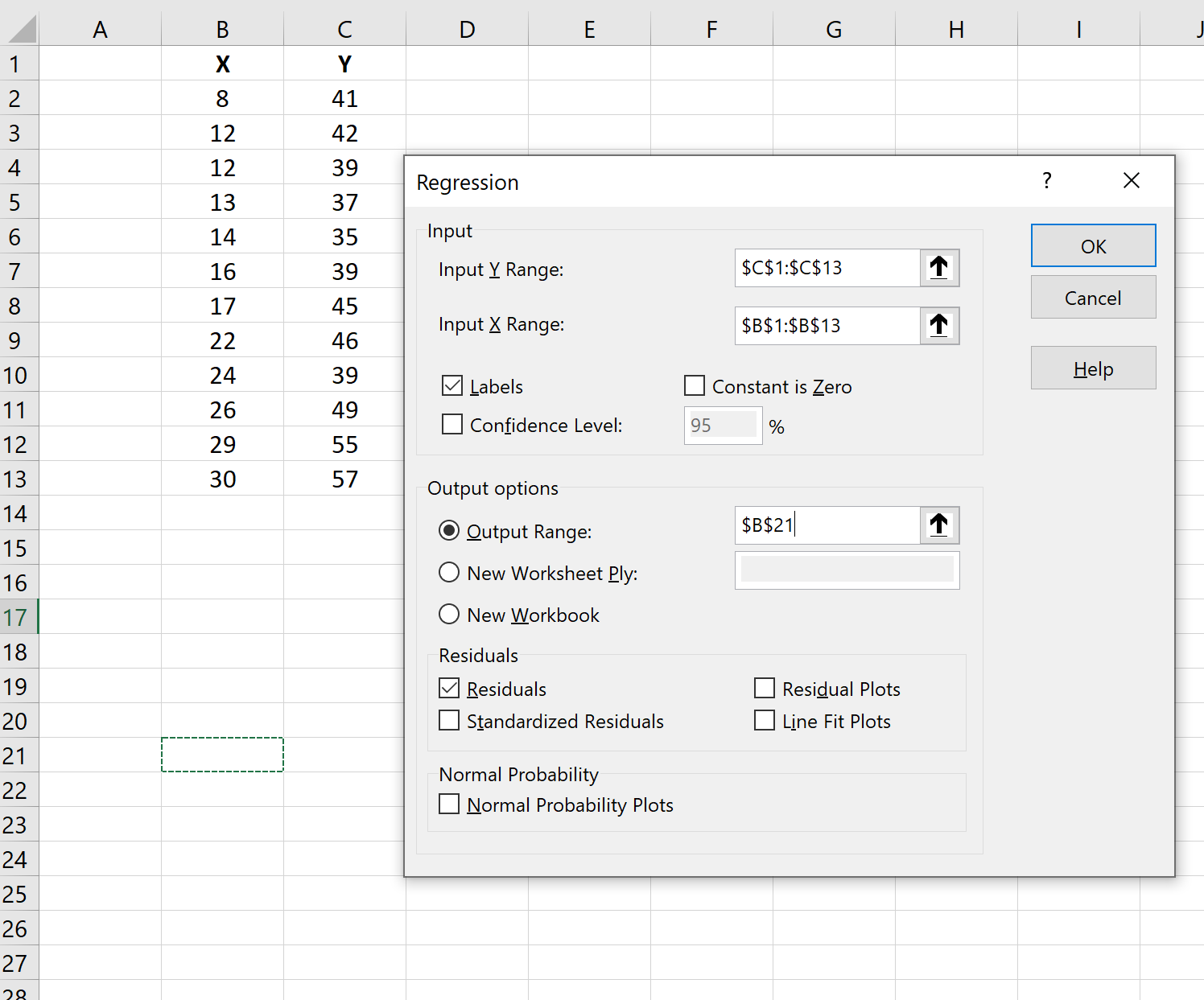

Після того, як ви клацнете «Аналіз даних», виберіть опцію « Регресія» , а потім натисніть «ОК» . У новому вікні, що з’явиться, введіть наступну інформацію та натисніть OK :

Залишок для кожного спостереження з’явиться в результаті:

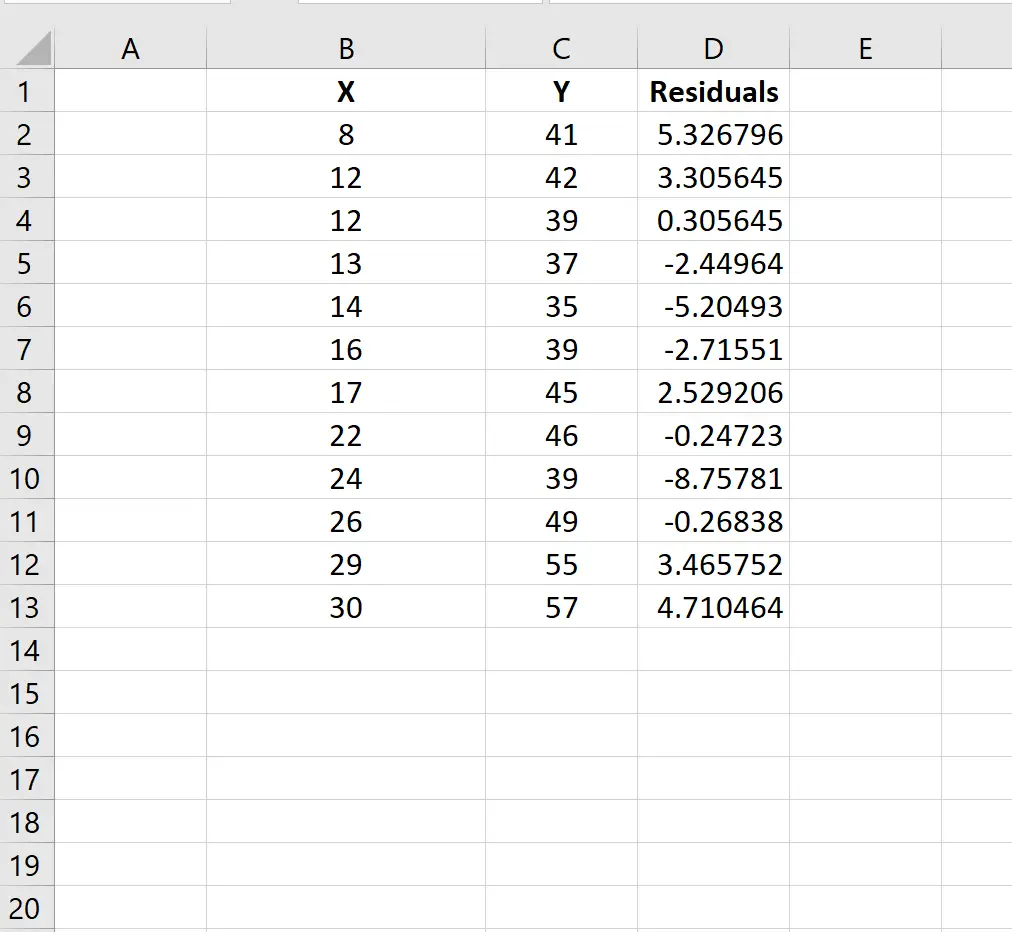

Скопіюйте та вставте ці залишки в новий стовпець поруч із вихідними даними:

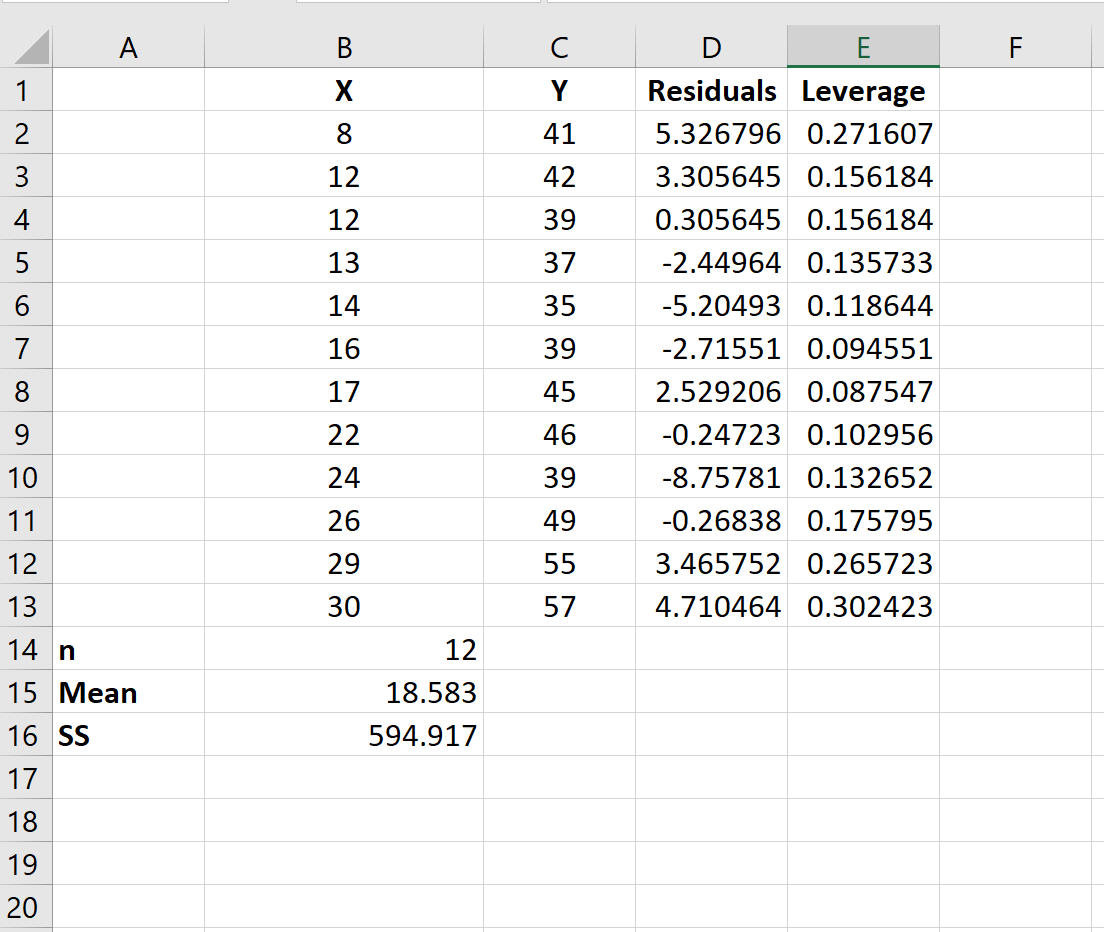

Крок 3: Розрахуйте кредитне плече

Далі нам потрібно розрахувати кредитне плече кожного спостереження.

На наступному зображенні показано, як це зробити:

Ось формули, які використовуються в різних клітинках:

- B14: =COUNT(B2:B13)

- B15: = СЕРЕДНЄ (B2: B13)

- B16: =DEVSQ(B2:B13)

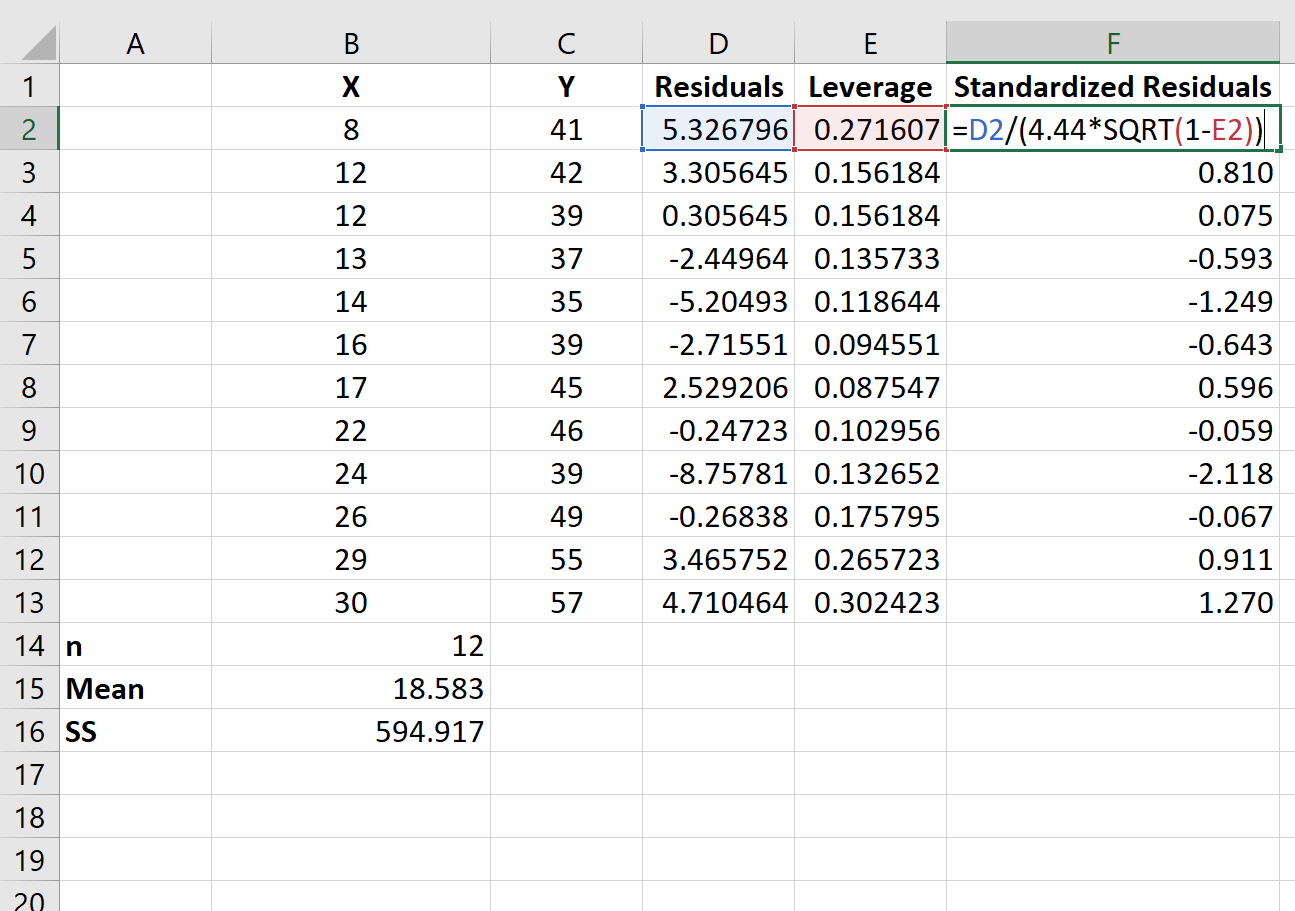

- E2: =1/$B$14+(B2-$B$15)^2/$B$16

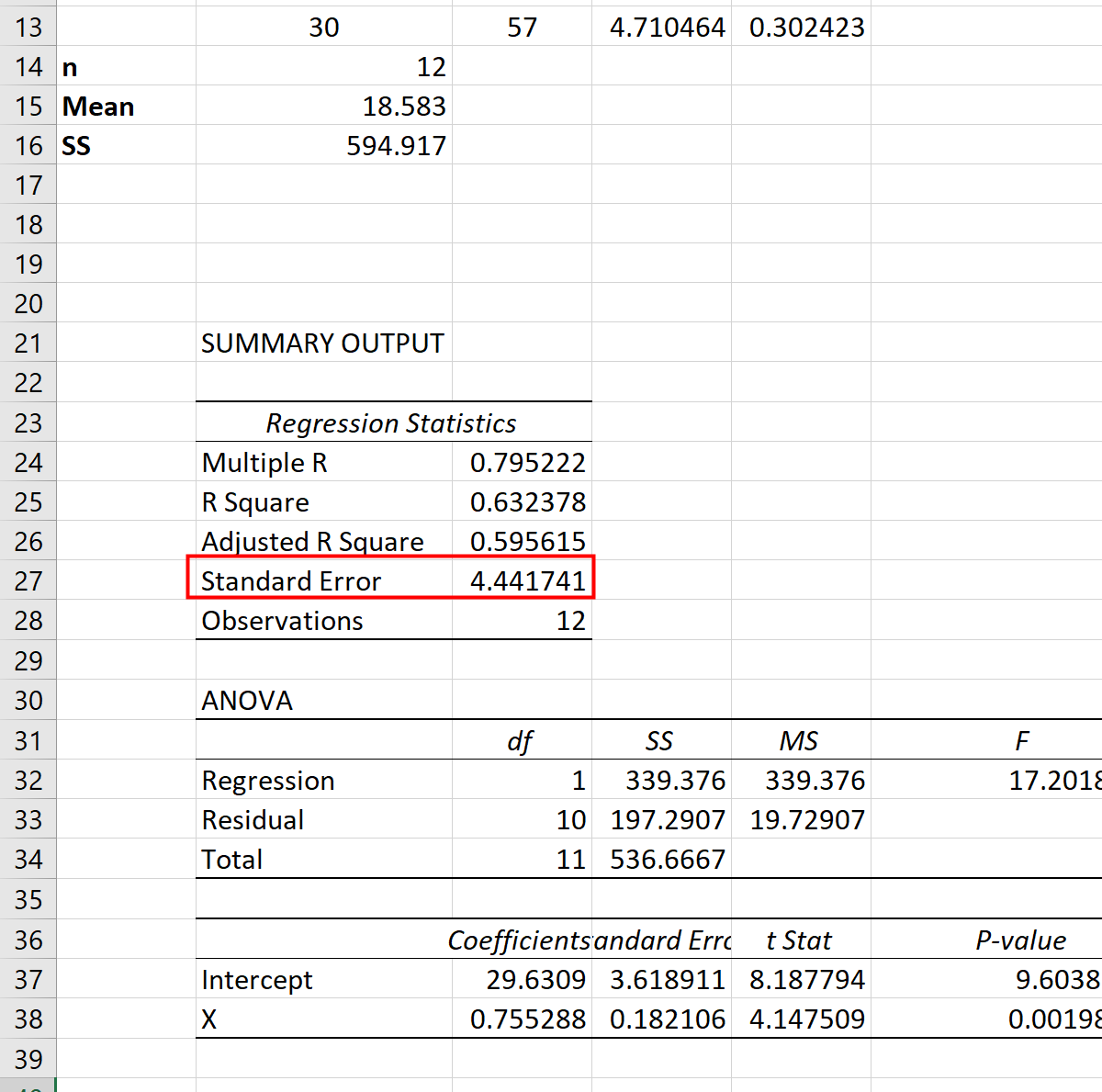

Крок 4: Обчисліть стандартизовані залишки

Нарешті, ми можемо обчислити стандартизовані залишки за формулою:

r i = e i / RSE√ 1-h ii

CSR моделі можна знайти в результатах попередньої моделі. Виходить 4,44 :

Таким чином, ми можемо використовувати наступну формулу для розрахунку стандартизованого залишку для кожного спостереження:

З результатів ми бачимо, що жоден із стандартизованих залишків не перевищує абсолютного значення 3. Таким чином, жодне зі спостережень не виглядає викидом.

Слід зазначити, що в деяких випадках дослідники вважають спостереження, стандартизовані залишки яких перевищують абсолютне значення 2, викидами.

Ви самі вирішуєте, чи використовувати абсолютне значення 2 чи 3 як порогове значення для викидів, залежно від конкретної проблеми, над якою ви працюєте.

Додаткові ресурси

Що таке залишки?

Що таке стандартизовані залишки?

Вступ до множинної лінійної регресії

Про автора

Редакція

Привіт, я Бенджамін, професор статистики на пенсії, який став викладачем статистики. Маючи великий досвід і знання в галузі статистики, я готовий поділитися своїми знаннями, щоб розширити можливості студентів через Statorials. Дізнайтеся більше