Тест дарбіна-ватсона: визначення та приклад

Одне з основних припущень лінійної регресії полягає в тому, що між послідовними залишками немає кореляції. Іншими словами, ми припускаємо, що залишки незалежні.

Якщо це припущення порушується, стандартні помилки коефіцієнтів у регресійній моделі, ймовірно, будуть недооцінені, що означає, що змінні-прогностики з більшою ймовірністю будуть вважатися статистично значущими, коли вони такими не є. не є в дійсності.

Одним із способів визначити, чи виконується це припущення, є виконання тесту Дарбіна-Ватсона , який використовується для визначення наявності автокореляції в залишках регресії.

Етапи виконання тесту Дарбіна-Ватсона

Тест Дарбіна-Ватсона використовує такі припущення:

H 0 (нульова гіпотеза): Немає кореляції між залишками.

H A (альтернативна гіпотеза): Залишки автокорельовані.

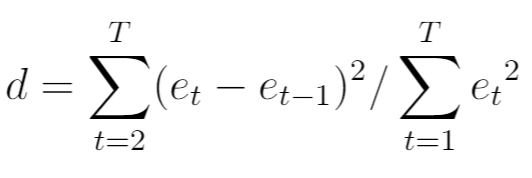

Тестова статистика для тесту Дарбіна-Ватсона, зазвичай позначається як d , обчислюється наступним чином:

золото:

- T: Загальна кількість спостережень

- e t : t- й залишок регресійної моделі

Статистика тесту завжди коливається від 0 до 4, де:

- d = 2 означає відсутність автокореляції

- d < 2 вказує на позитивну послідовну кореляцію

- d > 2 вказує на негативну послідовну кореляцію

Загалом, якщо d менше 1,5 або більше 2,5, потенційно існує серйозна проблема автокореляції. В іншому випадку, якщо d становить від 1,5 до 2,5, автокореляція, ймовірно, не викликає занепокоєння.

Щоб визначити, чи є статистика тесту Дарбіна-Ватсона значною на певному альфа-рівні, ви можете звернутися до цієї таблиці критичних значень.

Якщо абсолютне значення статистики тесту Дарбіна-Ватсона більше, ніж значення, знайдене в таблиці, ви можете відхилити нульову гіпотезу тесту та зробити висновок про наявність автокореляції.

Що робити, якщо виявлено автокореляцію

Якщо ви відкидаєте нульову гіпотезу тесту Дарбіна-Ватсона та робите висновок, що в залишках присутня автокореляція, у вас є кілька різних варіантів виправлення цієї проблеми, якщо ви вважаєте її досить серйозною:

- Для позитивної послідовної кореляції розгляньте можливість додавання лагів залежної та/або незалежної змінної до моделі.

- Для негативної послідовної кореляції переконайтеся, що жодна з ваших змінних не має надмірної затримки .

- Для сезонної кореляції розгляньте можливість додавання сезонних фіктивних елементів до моделі.

Цих стратегій зазвичай достатньо для усунення проблеми автокореляції.

Приклади виконання тесту Дарбіна-Ватсона

Щоб отримати покрокові приклади тестів Дарбіна-Ватсона, зверніться до цих навчальних посібників, які пояснюють, як виконати тест за допомогою іншого статистичного програмного забезпечення:

Як виконати тест Дарбіна-Ватсона в R

Як виконати тест Дарбіна-Ватсона в Python

Як виконати тест Дарбіна-Ватсона в Excel

Про автора

Редакція

Привіт, я Бенджамін, професор статистики на пенсії, який став викладачем статистики. Маючи великий досвід і знання в галузі статистики, я готовий поділитися своїми знаннями, щоб розширити можливості студентів через Statorials. Дізнайтеся більше