Як обчислити експоненціальне ковзне середнє в pandas

В аналізі часових рядів ковзне середнє – це просто середнє значення кількох попередніх періодів.

Експоненціальне ковзне середнє – це тип ковзного середнього, який надає більшої ваги останнім спостереженням, тобто здатний швидше охоплювати останні тенденції.

У цьому посібнику пояснюється, як обчислити експоненціальне ковзне середнє для стовпця значень у pandas DataFrame.

Приклад: експоненціальне ковзне середнє в пандах

Припустімо, що у нас є наступні pandas DataFrame:

import pandas as pd #createDataFrame df = pd.DataFrame({'period': [1, 2, 3, 4, 5, 6, 7, 8, 9, 10], 'sales': [25, 20, 14, 16, 27, 20, 12, 15, 14, 19]}) #view DataFrame df period sales 0 1 25 1 2 20 2 3 14 3 4 16 4 5 27 5 6 20 6 7 12 7 8 15 8 9 14 9 10 19

Ми можемо використовувати функцію pandas.DataFrame.ewm() для обчислення експоненціально зваженого ковзного середнього для кількох попередніх періодів.

Наприклад, ось як обчислити експоненціально зважену ковзну середню за попередніми чотирма періодами:

#create new column to hold 4-day exponentially weighted moving average df['4dayEWM'] = df['sales']. ewm (span= 4 , adjust= False ). mean () #view DataFrame df period sales 4dayEWM 0 1 25 25.000000 1 2 20 23.000000 2 3 14 19.400000 3 4 16 18.040000 4 5 27 21.624000 5 6 20 20.974400 6 7 12 17.384640 7 8 15 16.430784 8 9 14 15.458470 9 10 19 16.875082

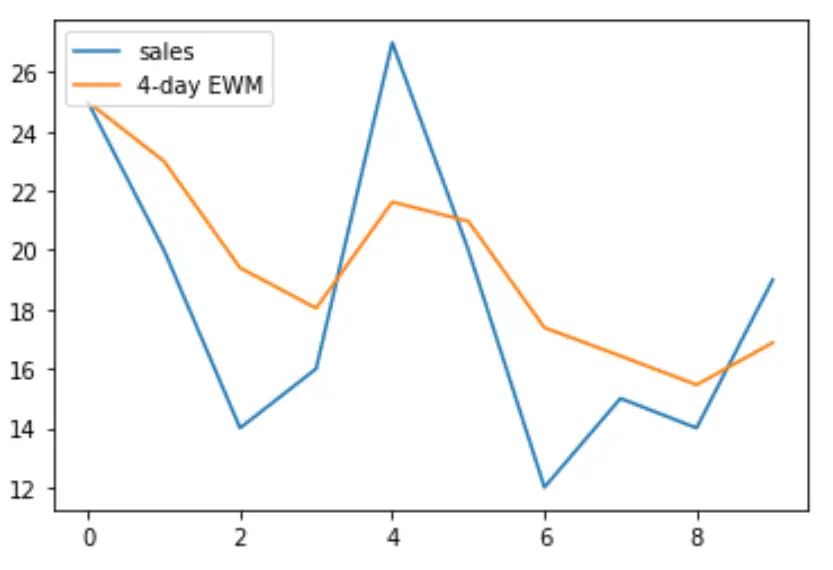

Ми також можемо використовувати бібліотеку matplotlib для візуалізації продажів відносно 4-денного експоненціально зваженого ковзного середнього:

import matplotlib.pyplot as plt #plot sales and 4-day exponentially weighted moving average plt. plot (df['sales'], label='Sales') plt. plot (df['4dayEWM'], label='4-day EWM') #add legend to plot plt. legend (loc=2)

Додаткові ресурси

Як обчислити ковзні середні в Python

Як обчислити середнє значення стовпців у Pandas

Як обчислити автокореляцію в Python

Про автора

Редакція

Привіт, я Бенджамін, професор статистики на пенсії, який став викладачем статистики. Маючи великий досвід і знання в галузі статистики, я готовий поділитися своїми знаннями, щоб розширити можливості студентів через Statorials. Дізнайтеся більше