Математичне очікування (або очікуване значення)

У цій статті пояснюється, що таке математичне сподівання (або очікуване значення) випадкової величини та як його обчислити. Ви знайдете розв’язану вправу математичної надії. Крім того, ви можете знайти очікуване значення будь-якого набору даних за допомогою онлайн-калькулятора.

Що таке математичне очікування (або очікуване значення)?

У статистиці очікування , яке також називають очікуваним значенням , — це число, яке представляє середнє значення випадкової змінної. Математичне сподівання дорівнює сумі всіх добутків, утворених значеннями випадкових подій та відповідними ймовірностями їх настання.

Символом очікування є велика E, наприклад, очікування статистичної змінної X представлено E(X).

Подібним чином значення математичного очікування набору даних збігається з його середнім (середнім значенням сукупності).

Як обчислити математичне сподівання

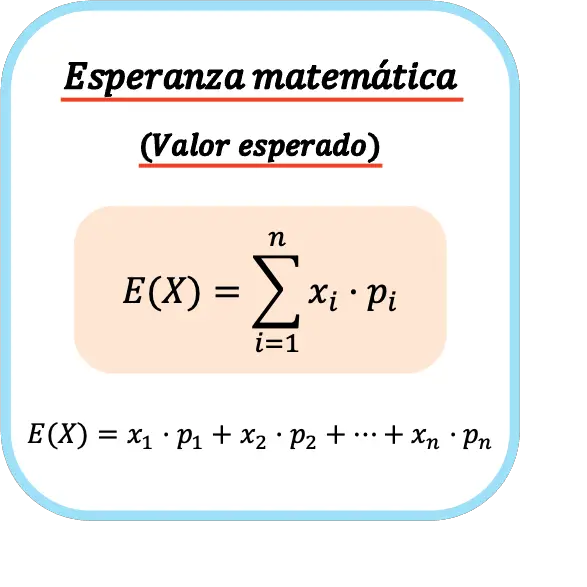

Щоб обчислити математичне сподівання дискретної змінної, потрібно виконати наступні кроки:

- Помножте кожну можливу подію на ймовірність її появи.

- Складіть усі результати, отримані на попередньому кроці.

- Отримане значення є математичним сподіванням (або очікуваним значенням) змінної.

Таким чином, формула для обчислення математичного сподівання (або очікуваного значення) дискретної змінної має такий вигляд:

👉 Ви можете скористатися калькулятором нижче, щоб обчислити очікуване значення будь-якого набору даних.

Зауважте, що наведену вище формулу можна використовувати, лише якщо випадкова величина є дискретною (у більшості випадків). Але якщо змінна неперервна, ми повинні використовувати таку формулу, щоб отримати математичне сподівання:

золото

є функцією щільності безперервної змінної

приклад математичного сподівання

Розглядаючи визначення очікування (або очікуваного значення), нижче наведено конкретний приклад, щоб ви могли побачити, як виконується обчислення.

- Людина бере участь у грі, у якій вона може виграти або програти гроші на основі числа, яке з’являється під час кидання кубика. Якщо випадає 1, ви виграєте 800 доларів, якщо випадає 2 або 3, ви втрачаєте 500 доларів, а якщо випадає 4, 5 або 6, ви виграєте 100 доларів. Вартість участі 50$. Чи порадили б ви взяти участь у цій ймовірнісній грі?

Перше, що потрібно зробити, це визначити ймовірність кожної події. Оскільки кубик має шість граней, ймовірність викинути будь-яке число дорівнює:

Тому ймовірність появи кожної події дорівнює:

Тепер, коли ми знаємо ймовірність кожної події, ми застосовуємо математичну формулу для очікування:

І обчислюємо математичне сподівання (або очікуване значення):

Очікувана вартість менша, ніж ціна участі в цій грі, тому краще не грати, оскільки в кінцевому підсумку ви втратите гроші. Можливо, якщо ви берете участь лише тоді, коли він досягне 1, ви отримаєте великий прибуток, але ймовірність зазнати збитків у довгостроковій перспективі є високою.

Слід зазначити, що результат математичного очікування іноді є неможливим значенням, наприклад, в цьому випадку $16,67 отримати неможливо.

Калькулятор очікувань

Введіть набір статистичних даних у наступний калькулятор, щоб обчислити очікуване значення. Ви повинні помістити в перше поле значення кожної події, а в друге — її ймовірність появи в тому ж порядку.

Дані повинні бути розділені пробілом і введені крапкою як десятковим роздільником.

Властивості математичного сподівання

Математичне сподівання має такі властивості:

- Математичне сподівання константи є саме собою.

- Математичне сподівання випадкової величини, помноженої на скаляр, дорівнює математичному сподіванню цієї змінної, помноженої на цей скаляр.

- Математичне сподівання суми двох змінних еквівалентне сумі математичних сподівань кожної змінної.

- Загалом, множення двох змінних дає різне математичне сподівання. Результат буде однаковим, лише якщо змінні незалежні.

- Якщо всі значення змінної більше або дорівнюють нулю, то математичне сподівання цієї змінної також додатне або дорівнює нулю.

- Якщо всі значення однієї змінної менші за всі значення іншої змінної, очікування двох змінних мають однакове співвідношення.

- Якщо ми знаємо, що змінна обмежена двома значеннями, її математичне очікування логічно також обмежене.

![a

<ul>

<li> Si une variable est la combinaison linéaire d’une autre variable, ses attentes mathématiques satisfont à la même relation algébrique : </li>

</ul>

<p>[latex]Y=a+bX \ \longrightarrow \ E(Y)=a+b\cdot E(X)” title=”Rendered by QuickLaTeX.com” height=”41″ width=”1116″ style=”vertical-align: -5px;”></p>

</p>

<h2 class=](https://statorials.org/wp-content/ql-cache/quicklatex.com-f1241572e77188af4dbd932f7415c0dd_l3.png) Для чого використовується математичне сподівання?

Для чого використовується математичне сподівання?

У цьому останньому розділі ми глибше заглибимося в значення математичної надії. Конкретно, ми побачимо, для чого використовується цей статистичний показник, і таким чином краще зрозуміємо концепцію.

Математичне очікування (або очікуване значення) використовується для визначення суми, яку очікують отримати або втратити в довгостроковій перспективі в імовірнісному просторі. Іншими словами, математичне очікування вказує на прибуток, який буде отримано в довгостроковій перспективі.

Коли людина планує зробити інвестицію, наприклад придбати акції компанії, одним із параметрів, який слід брати до уваги, є математичне очікування. Тому що, якби ви зробили ці інвестиції кілька разів, економічна віддача, яку ви б отримали, була б величиною математичного очікування. Його можна розглядати як середнє значення отриманих переваг.

Подібним чином математичне очікування також використовується в інших галузях, таких як економетрика, квантова фізика, торгівля та навіть біологія.

Про автора

Редакція

Привіт, я Бенджамін, професор статистики на пенсії, який став викладачем статистики. Маючи великий досвід і знання в галузі статистики, я готовий поділитися своїми знаннями, щоб розширити можливості студентів через Statorials. Дізнайтеся більше