Часткові найменші квадрати в python (крок за кроком)

Одна з найпоширеніших проблем, з якою ви зіткнетеся під час машинного навчання, — мультиколінеарність . Це відбувається, коли дві або більше змінних предиктора в наборі даних сильно корельовані.

Коли це трапляється, модель може добре відповідати навчальному набору даних, але може працювати погано на новому наборі даних, який вона ніколи не бачила, оскільки він переповнює навчальний набір даних. навчальний набір.

Один із способів вирішити цю проблему — використати метод часткових найменших квадратів , який працює наступним чином:

- Стандартизуйте змінні прогнозу та відповіді.

- Обчисліть M лінійних комбінацій (званих «компонентами PLS») p початкових змінних предикторів, які пояснюють значну кількість варіацій як у змінній відповіді, так і в змінних предикторів.

- Використовуйте метод найменших квадратів, щоб підібрати модель лінійної регресії, використовуючи компоненти PLS як предиктори.

- Використовуйте k-кратну перехресну перевірку , щоб знайти оптимальну кількість компонентів PLS для збереження в моделі.

Цей підручник надає покроковий приклад того, як виконувати часткові найменші квадрати в Python.

Крок 1. Імпортуйте необхідні пакети

Спочатку ми імпортуємо пакети, необхідні для виконання часткових найменших квадратів у Python:

import numpy as np

import pandas as pd

import matplotlib. pyplot as plt

from sklearn. preprocessing import scale

from sklearn import model_selection

from sklearn. model_selection import RepeatedKFold

from sklearn. model_selection import train_test_split

from sklearn. cross_decomposition import PLSRegression

from sklearn . metrics import mean_squared_error

Крок 2. Завантажте дані

Для цього прикладу ми використаємо набір даних під назвою mtcars , який містить інформацію про 33 різні автомобілі. Ми будемо використовувати hp як змінну відповіді та наступні змінні як предиктори:

- миль на галлон

- дисплей

- лайно

- вага

- qsec

Наступний код показує, як завантажити та відобразити цей набір даних:

#define URL where data is located

url = "https://raw.githubusercontent.com/Statorials/Python-Guides/main/mtcars.csv"

#read in data

data_full = pd. read_csv (url)

#select subset of data

data = data_full[["mpg", "disp", "drat", "wt", "qsec", "hp"]]

#view first six rows of data

data[0:6]

mpg disp drat wt qsec hp

0 21.0 160.0 3.90 2.620 16.46 110

1 21.0 160.0 3.90 2.875 17.02 110

2 22.8 108.0 3.85 2.320 18.61 93

3 21.4 258.0 3.08 3.215 19.44 110

4 18.7 360.0 3.15 3.440 17.02 175

5 18.1 225.0 2.76 3.460 20.22 105

Крок 3. Підберіть часткову модель найменших квадратів

Наступний код показує, як підігнати модель PLS до цих даних.

Зверніть увагу, що cv = RepeatedKFold() вказує Python використовувати перехресну перевірку k-згортки для оцінки продуктивності моделі. Для цього прикладу ми вибираємо k = 10 згорток, повторених 3 рази.

#define predictor and response variables

X = data[["mpg", "disp", "drat", "wt", "qsec"]]

y = data[["hp"]]

#define cross-validation method

cv = RepeatedKFold(n_splits= 10 , n_repeats= 3 , random_state= 1 )

mse = []

n = len (X)

# Calculate MSE with only the intercept

score = -1*model_selection. cross_val_score (PLSRegression(n_components=1),

n.p. ones ((n,1)), y, cv=cv, scoring=' neg_mean_squared_error '). mean ()

mse. append (score)

# Calculate MSE using cross-validation, adding one component at a time

for i in np. arange (1, 6):

pls = PLSRegression(n_components=i)

score = -1*model_selection. cross_val_score (pls, scale(X), y, cv=cv,

scoring=' neg_mean_squared_error '). mean ()

mse. append (score)

#plot test MSE vs. number of components

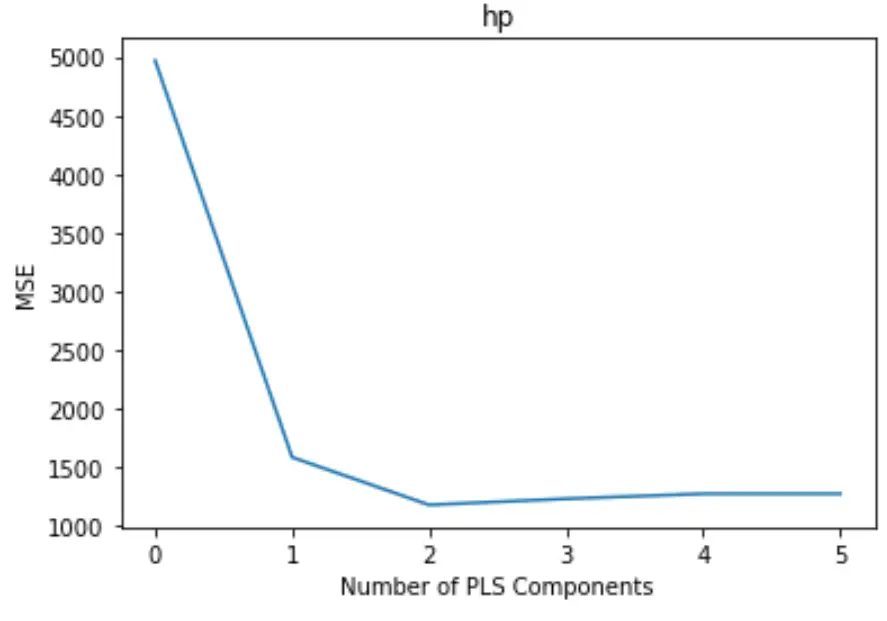

plt. plot (mse)

plt. xlabel (' Number of PLS Components ')

plt. ylabel (' MSE ')

plt. title (' hp ')

На графіку відображається кількість компонентів PLS по осі абсцис і тест MSE (середня квадратична помилка) по осі у.

На графіку ми бачимо, що MSE тесту зменшується при додаванні двох компонентів PLS, але починає збільшуватися, коли ми додаємо більше двох компонентів PLS.

Таким чином, оптимальна модель включає лише перші два компоненти PLS.

Крок 4. Використовуйте остаточну модель для прогнозування

Ми можемо використовувати остаточну модель PLS із двома компонентами PLS, щоб робити прогнози щодо нових спостережень.

У наведеному нижче коді показано, як розділити вихідний набір даних на навчальний і тестовий набір і використовувати модель PLS із двома компонентами PLS для прогнозування на тестовому наборі.

#split the dataset into training (70%) and testing (30%) sets

X_train , _

#calculate RMSE

pls = PLSRegression(n_components=2)

pls. fit (scale(X_train), y_train)

n.p. sqrt (mean_squared_error(y_test, pls. predict (scale(X_test))))

29.9094

Ми бачимо, що RMSE тесту виявляється 29,9094 . Це середнє відхилення між прогнозованим значенням hp і спостережуваним значенням hp для спостережень тестового набору.

Повний код Python, використаний у цьому прикладі, можна знайти тут .

Про автора

Редакція

Привіт, я Бенджамін, професор статистики на пенсії, який став викладачем статистики. Маючи великий досвід і знання в галузі статистики, я готовий поділитися своїми знаннями, щоб розширити можливості студентів через Statorials. Дізнайтеся більше