Як обчислити перехресну кореляцію в r

Перехресна кореляція — це спосіб вимірювання ступеня подібності між часовим рядом і лагованою версією іншого часового ряду.

Цей тип кореляції корисний для обчислення, оскільки він може сказати нам, чи є значення в одному часовому ряді прогнозними для майбутніх значень в іншому часовому ряді. Іншими словами, це може сказати нам, чи є один часовий ряд провідним показником для іншого часового ряду.

Цей тип кореляції використовується в багатьох різних областях, зокрема:

Економіка: Індекс споживчих настроїв (CCI) вважається провідним показником валового внутрішнього продукту (ВВП) країни. Наприклад, якщо CCI високий у певному місяці, ВВП, швидше за все, буде вищим через x місяців.

Підприємства. Витрати на маркетинг часто вважаються провідним індикатором майбутніх доходів бізнесу. Наприклад, якщо компанія витрачає надзвичайно високу суму грошей на маркетинг протягом одного кварталу, то загальний дохід має бути високим х кварталів пізніше.

Біологія: Загальне забруднення океану вважається провідним показником популяції певного виду черепах. Наприклад, якщо забруднення вище в певному році, очікується, що загальна популяція черепах зменшиться через x років.

У наступному прикладі показано, як обчислити взаємну кореляцію між двома часовими рядами в R.

Приклад: як обчислити взаємну кореляцію в R

Припустімо, що ми маємо такий часовий ряд у R, який показує загальні витрати на маркетинг (у тисячах) певної компанії, а також загальний дохід (у тисячах) за 12 послідовних місяців:

#define data

marketing <- c(3, 4, 5, 5, 7, 9, 13, 15, 12, 10, 8, 8)

revenue <- c(21, 19, 22, 24, 25, 29, 30, 34, 37, 40, 35, 30)

Ми можемо обчислити взаємну кореляцію для кожного лага між двома часовими рядами за допомогою функції ccf() наступним чином:

#calculate cross correlation

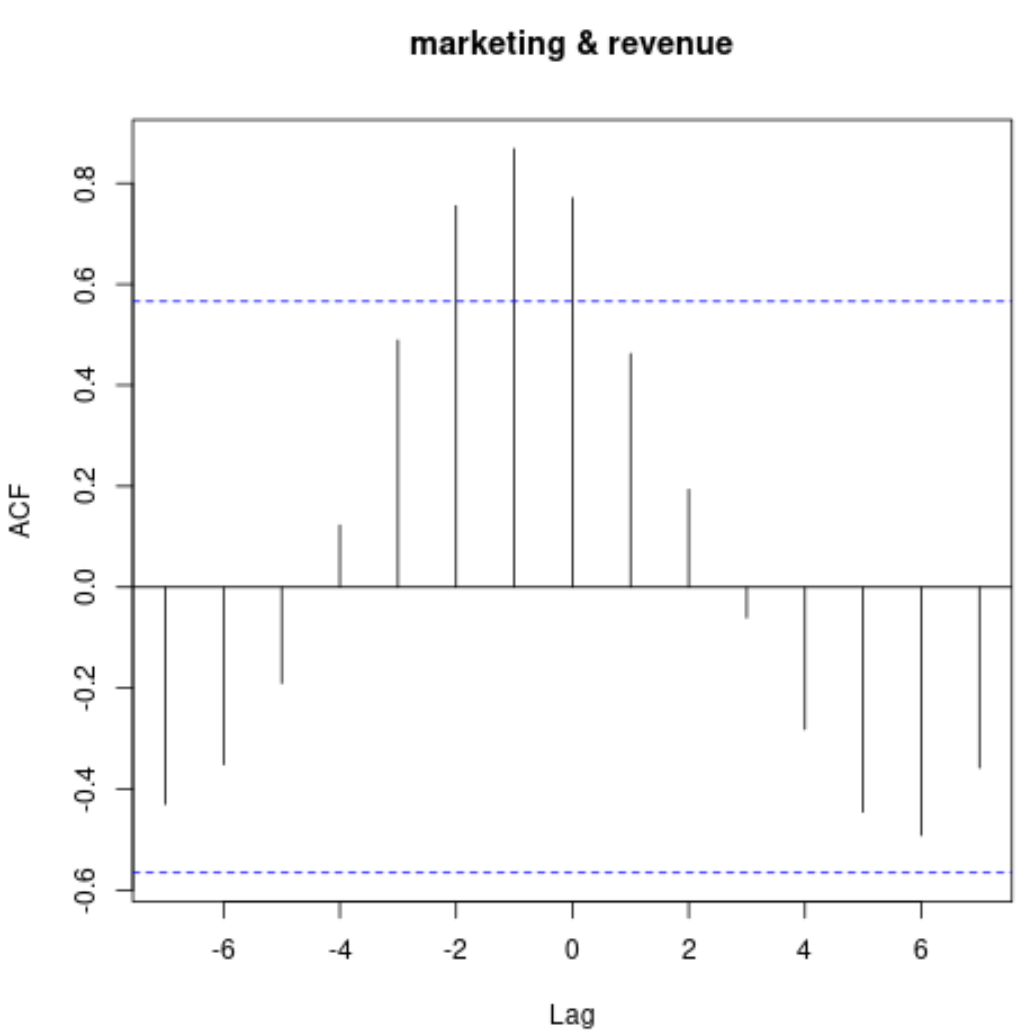

ccf(marketing, revenue)

Ця діаграма відображає кореляцію між двома часовими рядами з різними затримками.

Щоб відобразити фактичні значення кореляції, ми можемо використовувати такий синтаксис:

#display cross correlation values print (ccf(marketing, revenue)) Autocorrelations of series 'X', by lag -7 -6 -5 -4 -3 -2 -1 0 1 2 3 -0.430 -0.351 -0.190 0.123 0.489 0.755 0.868 0.771 0.462 0.194 -0.061 4 5 6 7 -0.282 -0.445 -0.492 -0.358

Ось як інтерпретувати цей результат:

- Перехресна кореляція на лагі 0 становить 0,771 .

- Взаємна кореляція на лаг 1 становить 0,462 .

- Взаємна кореляція на лаг 2 становить 0,194 .

- Перехресна кореляція на лагі 3 становить -0,061 .

І так далі.

Зауважте, що кореляція між двома часовими рядами є доволі позитивною із затримками від -2 до 2, що говорить нам про те, що маркетингові витрати в певному місяці цілком прогнозують доходи через один або два місяці.

Це має інтуїтивний сенс: ми очікуємо, що високі маркетингові витрати в певному місяці будуть прогнозом збільшення доходу протягом наступних двох місяців.

Додаткові ресурси

Як розрахувати автокореляцію в R

Як обчислити часткову кореляцію в R

Як розрахувати ковзну кореляцію в R

Про автора

Редакція

Привіт, я Бенджамін, професор статистики на пенсії, який став викладачем статистики. Маючи великий досвід і знання в галузі статистики, я готовий поділитися своїми знаннями, щоб розширити можливості студентів через Statorials. Дізнайтеся більше