Sas တွင် stepwise regression လုပ်ဆောင်နည်း (ဥပမာနှင့်အတူ)

Stepwise regression သည် ကြိုတင်ခန့်မှန်းသူ variable အစုတစ်ခုမှ ဆုတ်ယုတ်မှုပုံစံတစ်ခုကို တည်ဆောက်ရန် အသုံးပြုနိုင်သည့် လုပ်ငန်းစဉ်တစ်ခုဖြစ်ပြီး မော်ဒယ်အတွင်း ကြိုတင်ခန့်မှန်းသူများကို အဆင့်ဆင့်ထည့်သွင်းကာ ဖယ်ရှားခြင်းဖြင့် ၎င်းသို့ဝင်ရောက်ရန် ကိန်းဂဏန်းဆိုင်ရာ ခိုင်လုံသောအကြောင်းပြချက်မရှိတော့ပါ သို့မဟုတ်၊ နောက်ထပ်ဖျက်ပါ။

stepwise regression ၏ ပန်းတိုင်သည် တုံ့ပြန်မှုကိန်းရှင် နှင့် ကိန်းဂဏန်းအရ သိသာထင်ရှားစွာ ဆက်စပ်နေသည့် ကြိုတင်ခန့်မှန်းကိန်းရှင်များ အားလုံးပါဝင်သည့် ဆုတ်ယုတ်မှုပုံစံကို ဖန်တီးရန်ဖြစ်သည်။

SAS တွင် အဆင့်ဆင့်ဆုတ်ယုတ်မှုလုပ်ဆောင်ရန်၊ သင်သည် PROC REG ကို SELECTION ထုတ်ပြန်ချက်ဖြင့် သုံးနိုင်သည်။

အောက်ဖော်ပြပါ ဥပမာသည် လက်တွေ့တွင် SAS တွင် အဆင့်ဆင့်ဆုတ်ယုတ်မှုကို မည်သို့လုပ်ဆောင်ရမည်ကို ပြသထားသည်။

ဥပမာ- SAS တွင် တစ်ဆင့်ပြီးတစ်ဆင့် ဆုတ်ယုတ်မှုကို လုပ်ဆောင်ခြင်း။

ကျွန်ုပ်တို့တွင် SAS တွင် အောက်ပါဒေတာအတွဲများ ရှိသည်ဆိုပါစို့ ကြိုတင်ခန့်မှန်းသူ ကိန်းရှင် လေးခု (x1၊ x2၊ x3၊ x4) နှင့် တုံ့ပြန်မှု ကိန်းရှင် (y) တစ်ခုတို့ ပါဝင်သည်ဆိုပါစို့။

/*create dataset*/ data my_data; input x1 x2 x3 x4 y; datalines ; 1 4 10 13 78 2 4 12 14 81 5 3 7 10 75 8 2 13 9 97 10 5 12 5 95 14 7 8 6 90 17 8 10 6 86 19 5 15 5 90 20 5 12 4 93 21 4 10 3 95 ; run ; /*view dataset*/ proc print data =my_data;

ယခု ကျွန်ုပ်တို့သည် ကြိုတင်ခန့်မှန်းကိန်းရှင်များ ပေါင်းစပ်ထားသော မျဥ်းတန်းလိုက် ဆုတ်ယုတ်မှုပုံစံကို အကောင်းဆုံးထုတ်လုပ်နိုင်မည်ဟု ဆုံးဖြတ်လိုသည်ဆိုပါစို့။

ကျွန်ုပ်တို့သည် “ အကောင်းဆုံး” ဆုတ်ယုတ်မှုပုံစံအကြောင်းပြောသောအခါ၊ အချို့သောအတိုင်းအတာများကို အမြင့်ဆုံး သို့မဟုတ် လျှော့ချနိုင်သော မော်ဒယ်ကို ဆိုလိုသည်။

ဖြစ်နိုင်ချေရှိသော မော်ဒယ်အုပ်စုတစ်စုကြားတွင် မည်သည့်ဆုတ်ယုတ်မှုပုံစံကို အကဲဖြတ်ရန် ကျွန်ုပ်တို့အသုံးများလေ့ရှိသည့် မက်ထရစ်နှစ်ခုရှိသည်။

1. Adjusted R-squared : ချိန်ညှိထားသော R-squared တန်ဖိုးသည် မော်ဒယ်တစ်ခု၏ ကြိုတင်ခန့်မှန်းသူအရေအတွက်ပေါ်မူတည်၍ ချိန်ညှိထားသော မော်ဒယ်တစ်ခု၏ အသုံးဝင်မှုကို ပြောပြသည်။ အမြင့်ဆုံးချိန်ညှိထားသော R-squared တန်ဖိုးရှိသော မော်ဒယ်ကို အကောင်းဆုံးဟု ယူဆပါသည်။

2. AIC : Akaike Information Criterion (AIC) သည် မတူညီသော ဆုတ်ယုတ်မှုပုံစံများ၏ အံကိုက်ကို နှိုင်းယှဉ်ရန် အသုံးပြုသည့် မက်ထရစ်တစ်ခုဖြစ်သည်။ AIC တန်ဖိုးအနည်းဆုံး မော်ဒယ်ကို အကောင်းဆုံးဟု သတ်မှတ်သည်။

ကံကောင်းထောက်မစွာ၊ ကျွန်ုပ်တို့ SAS ရှိ ဆုတ်ယုတ်မှုမော်ဒယ်များအတွက် တပ်ဆင်ထားသော R-squared နှင့် AIC တန်ဖိုးများကို PROC REG မှ SELECTION ကြေညာချက်ဖြင့် တွက်ချက်နိုင်ပါသည်။

အောက်ပါကုဒ်သည် ၎င်းကိုပြုလုပ်နည်းကို ပြသသည်-

/*perform stepwise multiple linear regression*/ proc reg data =my_data outest =est; model y=x1 x2 x3 x4 / selection=adjrsq aic ; output out =out p=pr=r; run ; quit ;

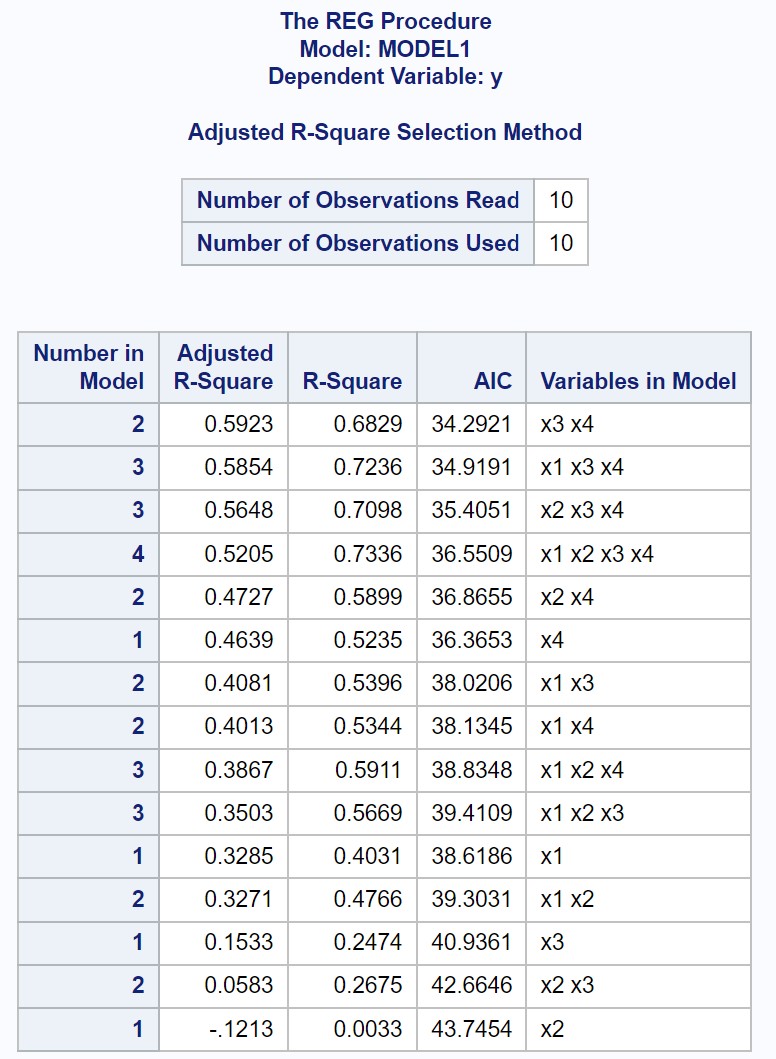

အထွက်သည် ဖြစ်နိုင်ချေရှိသော မျဉ်းဖြောင့်ဆုတ်ယုတ်မှုပုံစံတစ်ခုစီအတွက် တပ်ဆင်ထားသော R-squared နှင့် AIC တန်ဖိုးများကို ပြသသည်။

ရလဒ်မှ၊ အမြင့်ဆုံးချိန်ညှိထားသော R စတုရန်းတန်ဖိုး နှင့် အနိမ့်ဆုံး AIC တန်ဖိုးသည် x3 နှင့် x4 ကို ကြိုတင်ခန့်မှန်းကိန်းရှင်များအဖြစ်သာ အသုံးပြုသည့် ဆုတ်ယုတ်မှုပုံစံကို ကျွန်ုပ်တို့တွေ့မြင်နိုင်သည်။

ထို့ကြောင့်၊ အောက်ဖော်ပြပါ မော်ဒယ်သည် ဖြစ်နိုင်သမျှ မော်ဒယ်များကြားတွင် “ အကောင်းဆုံး” ဖြစ်ကြောင်း ကျွန်ုပ်တို့ ကြေညာပါသည်။

y = b 0 + b 1 (x3) + b 2 (x4)၊

ဤအထူးသဖြင့် ဆုတ်ယုတ်မှုပုံစံတွင် အောက်ပါ တိုင်းတာမှုများ ရှိသည်။

- ချိန်ညှိထားသော R-စတုရန်းတန်ဖိုး- 0.5923

- AIC: 34.2921

“ အကောင်းဆုံး” ဆုတ်ယုတ်မှုပုံစံကို ရွေးချယ်ခြင်းဆိုင်ရာ မှတ်စုများ

တခါတရံ အမြင့်ဆုံး ချိန်ညှိထားသော R-squared တန်ဖိုးရှိသော မော်ဒယ်တွင် အနိမ့်ဆုံး AIC တန်ဖိုးလည်း အမြဲမရှိသည်ကို သတိပြုပါ။

မည်သည့် regression model သည် အကောင်းဆုံးဖြစ်သည်ကို ဆုံးဖြတ်ရာတွင်၊ ချိန်ညှိထားသော R-squared နှင့် AIC သည် အကြံပြုချက်များအဖြစ် လုပ်ဆောင်သော်လည်း လက်တွေ့ကမ္ဘာတွင် မည်သည့် model သည် အကောင်းဆုံးဖြစ်သည်ကို ဆုံးဖြတ်ရန် domain ကျွမ်းကျင်မှုကို အသုံးပြုရန် လိုအပ်ပါသည်။

ကြိုတင်ခန့်မှန်း ကိန်းရှင် အနည်းငယ်ကို တတ်နိုင်သမျှ အနည်းငယ်အသုံးပြု၍ နှစ်သက်သော ကိုက်ညီမှုအဆင့်ကို ရရှိသည့် စံပြ ပုံစံကို ရွေးချယ်ခြင်းသည် ပညာရှိရာရောက်ပေမည်။

ဤပုံစံ၏နောက်ကွယ်တွင် ကျိုးကြောင်းဆင်ခြင်ခြင်းသည် Occam ၏သင်တုန်းဓား အယူအဆမှ ပေါက်ဖွားလာခြင်းဖြစ်သည် (တစ်ခါတစ်ရံ “ parsimonyနိယာမ” ဟုခေါ်သည်) အရိုးရှင်းဆုံးရှင်းပြချက်သည် မှန်ကန်သည်ဟုဆိုသည်။

ကိန်းဂဏန်းအချက်အလက်များကို အသုံးချရာတွင် ဘောင်အနည်းငယ်သာရှိသော်လည်း အံဝင်ခွင်ကျဖြစ်နိုင်သော အဆင့်ရှိသော မော်ဒယ်ကို ကန့်သတ်ဘောင်များရှိသော မော်ဒယ်ထက် အနည်းငယ်ပိုမြင့်သော အံဝင်ခွင်ကျအဆင့်ကိုသာ ရရှိသည့် မော်ဒယ်ထက် ဦးစားပေးသင့်သည်။

ထပ်လောင်းအရင်းအမြစ်များ

အောက်ဖော်ပြပါ သင်ခန်းစာများသည် SAS တွင် အခြားဘုံအလုပ်များကို မည်သို့လုပ်ဆောင်ရမည်ကို ရှင်းပြသည်-

SAS တွင် ရိုးရှင်းသော linear regression လုပ်ဆောင်နည်း

SAS တွင် မျဉ်းကြောင်းပြန်ဆုတ်ခြင်းများစွာကို မည်သို့လုပ်ဆောင်ရမည်နည်း။

SAS တွင် polynomial regression လုပ်နည်း

SAS တွင် logistic regression ကိုမည်သို့လုပ်ဆောင်မည်နည်း။

စာရေးသူအကြောင်း

Benjamin Anderson

မင်္ဂလာပါ၊ ကျွန်ုပ်သည် အငြိမ်းစား စာရင်းအင်း ပါမောက္ခ ဘင်ဂျမင်ဖြစ်ပြီး သီးသန့် Statorials ဆရာအဖြစ် လှည့်ပတ်ပါသည်။ စာရင်းဇယားနယ်ပယ်တွင် ကျယ်ပြန့်သောအတွေ့အကြုံနှင့် ကျွမ်းကျင်မှုနှင့်အတူ၊ Statorials မှတစ်ဆင့် ကျောင်းသားများကို ခွန်အားဖြစ်စေရန်အတွက် ကျွန်ုပ်၏အသိပညာကို မျှဝေလိုပါသည်။ ပိုသိတယ်။