R တွင် cross correlation ကို တွက်နည်း

Cross-correlation သည် အချိန်စီးရီးတစ်ခုနှင့် အခြားအချိန်စီးရီးများ၏ နောက်ကျနေသောဗားရှင်းကြားတွင် ဆင်တူမှုအတိုင်းအတာကို တိုင်းတာသည့်နည်းလမ်းတစ်ခုဖြစ်သည်။

ဤဆက်စပ်ဆက်နွယ်မှုအမျိုးအစားသည် အချိန်စီးရီးတစ်ခုရှိ တန်ဖိုးများသည် အခြားအချိန်စီးရီးများတွင် အနာဂတ်တန်ဖိုးများကို ခန့်မှန်းနိုင်သည်ရှိမရှိကို ပြောပြနိုင်သောကြောင့် တွက်ချက်ရန် အသုံးဝင်ပါသည်။ တစ်နည်းဆိုရသော်၊ တစ်ကြိမ်စီးရီးသည် အခြားအချိန်စီးရီးများအတွက် ဦးဆောင်ညွှန်ပြမှုဟုတ်မဟုတ် ကျွန်ုပ်တို့အား ပြောပြနိုင်သည်။

ဤဆက်စပ်ဆက်နွယ်မှုအမျိုးအစားကို နယ်ပယ်များစွာတွင်၊ အပါအဝင်၊

စီးပွားရေး- Consumer Confidence Index (CCI) သည် နိုင်ငံတစ်နိုင်ငံ၏ ပြည်တွင်းအသားတင်ထုတ်ကုန် (GDP) ၏ ဦးဆောင်ညွှန်ပြချက်တစ်ခုအဖြစ် ယူဆပါသည်။ ဥပမာအားဖြင့်၊ ပေးထားသောလတွင် CCI မြင့်မားနေပါက၊ GDP သည် x လအကြာတွင် ပိုမိုမြင့်မားဖွယ်ရှိသည်။

စီးပွားရေးလုပ်ငန်းများ- စျေးကွက်ရှာဖွေရေးအသုံးစရိတ်သည် အနာဂတ်လုပ်ငန်းဝင်ငွေ၏ ဦးဆောင်ညွှန်ပြချက်တစ်ခုအဖြစ် ယူဆလေ့ရှိသည်။ ဥပမာအားဖြင့်၊ ကုမ္ပဏီတစ်ခုသည် လေးပုံတစ်ပုံတွင် မားကတ်တင်းအတွက် ပုံမှန်မဟုတ်သော ငွေကြေးပမာဏကို သုံးစွဲပါက၊ စုစုပေါင်းဝင်ငွေသည် နောက်ပိုင်းတွင် လေးပုံတစ်ပုံ x မြင့်သင့်သည်။

ဇီဝဗေဒ- စုစုပေါင်းသမုဒ္ဒရာညစ်ညမ်းမှုသည် လိပ်မျိုးစိတ်အချို့၏ လူဦးရေအတွက် ထိပ်တန်းညွှန်ပြချက်တစ်ခုအဖြစ် သတ်မှတ်သည်။ ဥပမာအားဖြင့်၊ သတ်မှတ်နှစ်အတွင်း လေထုညစ်ညမ်းမှု ပိုများလာပါက စုစုပေါင်း လိပ်ဦးရေသည် x နှစ်အကြာတွင် လျော့နည်းသွားဖွယ်ရှိသည်။

အောက်ပါဥပမာသည် R တွင် အချိန်စီးရီးနှစ်ခုကြား အပြန်အလှန်ဆက်စပ်မှုကို တွက်ချက်နည်းကို ပြသထားသည်။

ဥပမာ- R တွင် အပြန်အလှန်ဆက်စပ်မှုကို တွက်ချက်နည်း

ကုမ္ပဏီတစ်ခုအတွက် စုစုပေါင်းစျေးကွက်ရှာဖွေရေးအသုံးစရိတ် (ထောင်ပေါင်းများစွာ) နှင့် 12 လဆက်တိုက် စုစုပေါင်းဝင်ငွေ (ထောင်ပေါင်းများစွာ) ကိုပြသသည့် R တွင် အောက်ပါအချိန်စီးရီးရှိသည်ဆိုပါစို့။

#define data

marketing <- c(3, 4, 5, 5, 7, 9, 13, 15, 12, 10, 8, 8)

revenue <- c(21, 19, 22, 24, 25, 29, 30, 34, 37, 40, 35, 30)

ccf() လုပ်ဆောင်ချက်ကို အသုံးပြု၍ အချိန်စီးရီးနှစ်ခုကြားရှိ ပြတ်တောက်မှုတစ်ခုစီအတွက် အပြန်အလှန်ဆက်စပ်မှုကို ကျွန်ုပ်တို့ တွက်ချက်နိုင်သည်-

#calculate cross correlation

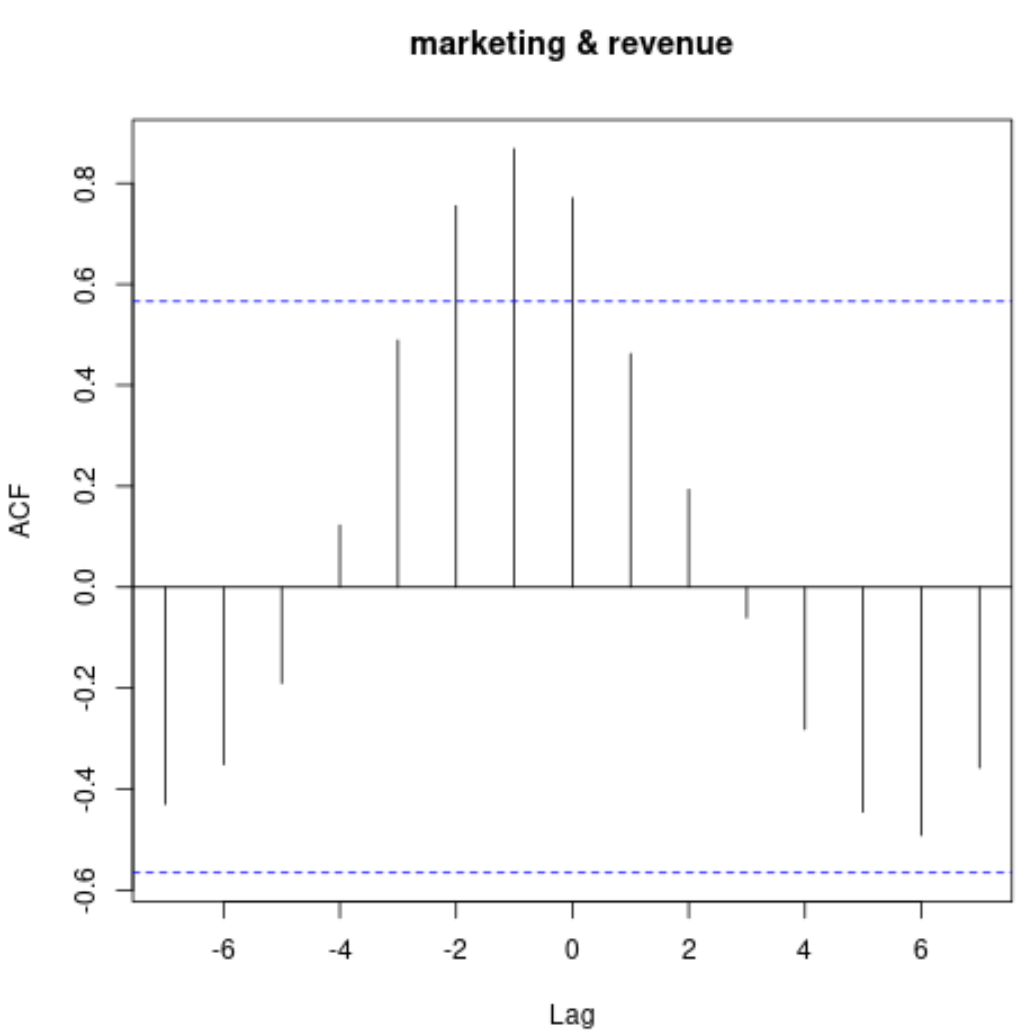

ccf(marketing, revenue)

ဤဇယားသည် မတူညီသော နောက်ကျမှုများတွင် အချိန်စီးရီးနှစ်ခုကြား ဆက်စပ်မှုကို ပြသသည်။

အမှန်တကယ်ဆက်စပ်တန်ဖိုးများကိုပြသရန်၊ ကျွန်ုပ်တို့သည် အောက်ပါ syntax ကိုသုံးနိုင်သည်-

#display cross correlation values print (ccf(marketing, revenue)) Autocorrelations of series 'X', by lag -7 -6 -5 -4 -3 -2 -1 0 1 2 3 -0.430 -0.351 -0.190 0.123 0.489 0.755 0.868 0.771 0.462 0.194 -0.061 4 5 6 7 -0.282 -0.445 -0.492 -0.358

ဤအထွက်ကို မည်သို့အဓိပ္ပာယ်ဖွင့်ဆိုရမည်ကို ဤအရာဖြစ်သည်-

- lag 0 တွင် အပြန်အလှန်ဆက်စပ်မှုမှာ 0.771 ဖြစ်သည်။

- lag 1 တွင် အပြန်အလှန်ဆက်စပ်မှုမှာ 0.462 ဖြစ်သည်။

- lag 2 တွင် အပြန်အလှန်ဆက်စပ်မှုမှာ 0.194 ဖြစ်သည်။

- lag 3 တွင် အပြန်အလှန်ဆက်စပ်မှုမှာ -0.061 ဖြစ်သည်။

နောက် … ပြီးတော့။

အချိန်စီးရီးနှစ်ခုကြား ဆက်စပ်မှုမှာ -2 မှ 2 အထိ နှေးကွေးသဖြင့် အပြုသဘောဆောင်ကြောင်း သတိပြုပါ၊ ၎င်းသည် ပေးထားသောလတွင် စျေးကွက်ရှာဖွေရေးအသုံးစရိတ်သည် တစ်နှစ်နှင့် နှစ်လအကြာတွင် ဝင်ငွေ၏အတော်လေး ခန့်မှန်းချက်ဖြစ်ကြောင်း သတိပြုပါ။

၎င်းသည် အလိုလိုနားလည်သဘောပေါက်စေသည်- ကျွန်ုပ်တို့သည် သတ်မှတ်လအတွင်း မားကတ်တင်းအသုံးစရိတ်သည် လာမည့်နှစ်လအတွင်း ဝင်ငွေတိုးလာမည်ဟု ကျွန်ုပ်တို့မျှော်လင့်ပါသည်။

ထပ်လောင်းအရင်းအမြစ်များ

R တွင် autocorrelation ကိုဘယ်လိုတွက်ရမလဲ

R တွင် တစ်စိတ်တစ်ပိုင်းဆက်စပ်မှုကို တွက်ချက်နည်း

R တွင် လျှောတိုက်ဆက်စပ်မှုကို တွက်ချက်နည်း

စာရေးသူအကြောင်း

Benjamin Anderson

မင်္ဂလာပါ၊ ကျွန်ုပ်သည် အငြိမ်းစား စာရင်းအင်း ပါမောက္ခ ဘင်ဂျမင်ဖြစ်ပြီး သီးသန့် Statorials ဆရာအဖြစ် လှည့်ပတ်ပါသည်။ စာရင်းဇယားနယ်ပယ်တွင် ကျယ်ပြန့်သောအတွေ့အကြုံနှင့် ကျွမ်းကျင်မှုနှင့်အတူ၊ Statorials မှတစ်ဆင့် ကျောင်းသားများကို ခွန်အားဖြစ်စေရန်အတွက် ကျွန်ုပ်၏အသိပညာကို မျှဝေလိုပါသည်။ ပိုသိတယ်။