วิธีดำเนินการถดถอยกำลังสองน้อยที่สุดแบบถ่วงน้ำหนักใน r

ข้อสันนิษฐานสำคัญประการหนึ่งของการถดถอยเชิงเส้น คือ ส่วนที่เหลือ จะถูกกระจายด้วยความแปรปรวนเท่ากันในแต่ละระดับของตัวแปรทำนาย สมมติฐานนี้เรียกว่า การรักร่วมเพศ

เมื่อสมมติฐานนี้ไม่ได้รับการเคารพ จะกล่าวได้ว่าความ คงเหลือแบบเฮเทอโรสเคดาติติส มีอยู่ในส่วนที่เหลือ เมื่อสิ่งนี้เกิดขึ้น ผลลัพธ์ของการถดถอยจะไม่น่าเชื่อถือ

วิธีหนึ่งในการแก้ปัญหานี้คือการใช้ การถดถอยกำลังสองน้อยที่สุดแบบถ่วงน้ำหนัก ซึ่งกำหนดน้ำหนักให้กับ การสังเกต โดยที่การสังเกตที่มีความแปรปรวนของข้อผิดพลาดต่ำจะได้รับน้ำหนักมากกว่าเนื่องจากมีข้อมูลมากกว่าเมื่อเปรียบเทียบกับการสังเกตที่มีความแปรปรวนของข้อผิดพลาดมากกว่า

บทช่วยสอนนี้ให้ตัวอย่างทีละขั้นตอนของวิธีการถดถอยกำลังสองน้อยที่สุดแบบถ่วงน้ำหนักใน R

ขั้นตอนที่ 1: สร้างข้อมูล

รหัสต่อไปนี้จะสร้างกรอบข้อมูลที่ประกอบด้วยจำนวนชั่วโมงเรียนและคะแนนสอบที่สอดคล้องกันสำหรับนักเรียน 16 คน:

df <- data.frame(hours=c(1, 1, 2, 2, 2, 3, 4, 4, 4, 5, 5, 5, 6, 6, 7, 8),

score=c(48, 78, 72, 70, 66, 92, 93, 75, 75, 80, 95, 97, 90, 96, 99, 99))

ขั้นตอนที่ 2: ดำเนินการการถดถอยเชิงเส้น

ต่อไป เราจะใช้ฟังก์ชัน lm() เพื่อให้พอดีกับ โมเดลการถดถอยเชิงเส้นอย่างง่าย ที่ใช้ชั่วโมงเป็นตัวแปรทำนายและใช้คะแนนเป็น ตัวแปรตอบสนอง :

#fit simple linear regression model model <- lm(score ~ hours, data = df) #view summary of model summary(model) Call: lm(formula = score ~ hours, data = df) Residuals: Min 1Q Median 3Q Max -17,967 -5,970 -0.719 7,531 15,032 Coefficients: Estimate Std. Error t value Pr(>|t|) (Intercept) 60,467 5,128 11,791 1.17e-08 *** hours 5,500 1,127 4,879 0.000244 *** --- Significant. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1 Residual standard error: 9.224 on 14 degrees of freedom Multiple R-squared: 0.6296, Adjusted R-squared: 0.6032 F-statistic: 23.8 on 1 and 14 DF, p-value: 0.0002438

ขั้นตอนที่ 3: ทดสอบความต่างกัน

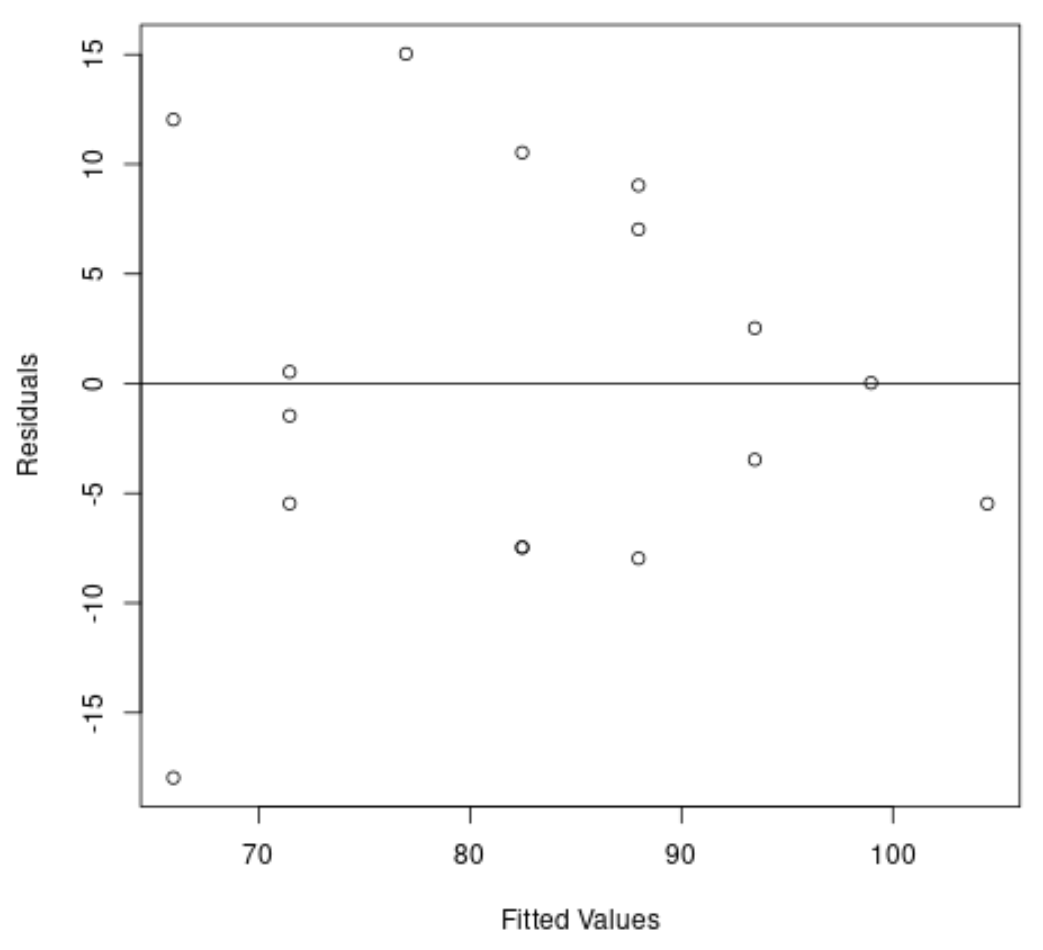

ต่อไป เราจะสร้างพล็อตของค่าคงเหลือและค่าที่ติดตั้งเพื่อตรวจสอบความต่างกันด้วยสายตา:

#create residual vs. fitted plot plot( fitted (model), resid (model), xlab=' Fitted Values ', ylab=' Residuals ') #add a horizontal line at 0 abline(0,0)

จากกราฟเราจะเห็นได้ว่าส่วนที่เหลือมีรูปร่าง “กรวย” ซึ่งไม่ได้กระจายด้วยความแปรปรวนเท่ากันตลอดทั้งกราฟ

หากต้องการทดสอบความแตกต่างอย่างเป็นทางการ เราสามารถทำการทดสอบ Breusch-Pagan ได้:

#load lmtest package library (lmtest) #perform Breusch-Pagan test bptest(model) studentized Breusch-Pagan test data: model BP = 3.9597, df = 1, p-value = 0.0466

การทดสอบ Breusch-Pagan ใช้ สมมติฐาน ว่างและทางเลือกต่อไปนี้ :

- สมมติฐานว่าง (H 0 ): มีสภาวะโฮโมสซีดาสติก (ส่วนที่เหลือถูกกระจายโดยมีความแปรปรวนเท่ากัน)

- สมมติฐานทางเลือก ( HA ): มีภาวะเฮเทอโรสซิดาสติก (ส่วนที่เหลือไม่กระจายด้วยความแปรปรวนเท่ากัน)

เนื่องจากค่า p ของการทดสอบคือ 0.0466 เราจะปฏิเสธสมมติฐานว่างและสรุปว่าความแตกต่างเป็นปัญหาในแบบจำลองนี้

ขั้นตอนที่ 4: ดำเนินการถดถอยกำลังสองน้อยที่สุดแบบถ่วงน้ำหนัก

เนื่องจากปัจจุบันมีความแปรปรวนต่างกัน เราจะทำการถ่วงน้ำหนักกำลังสองน้อยที่สุดโดยการตั้งค่าน้ำหนักเพื่อให้การสังเกตที่มีความแปรปรวนต่ำกว่าจะได้รับน้ำหนักมากขึ้น:

#define weights to use

wt <- 1 / lm( abs (model$residuals) ~ model$fitted. values )$fitted. values ^2

#perform weighted least squares regression

wls_model <- lm(score ~ hours, data = df, weights=wt)

#view summary of model

summary(wls_model)

Call:

lm(formula = score ~ hours, data = df, weights = wt)

Weighted Residuals:

Min 1Q Median 3Q Max

-2.0167 -0.9263 -0.2589 0.9873 1.6977

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 63.9689 5.1587 12.400 6.13e-09 ***

hours 4.7091 0.8709 5.407 9.24e-05 ***

---

Significant. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 1.199 on 14 degrees of freedom

Multiple R-squared: 0.6762, Adjusted R-squared: 0.6531

F-statistic: 29.24 on 1 and 14 DF, p-value: 9.236e-05

จากผลลัพธ์ เราจะเห็นว่าการประมาณค่าสัมประสิทธิ์ของตัวแปรทำนาย ชั่วโมง มีการเปลี่ยนแปลงเล็กน้อย และแบบจำลองโดยรวมก็ดีขึ้น

แบบจำลองกำลังสองน้อยที่สุดแบบถ่วงน้ำหนักมีข้อผิดพลาดมาตรฐานคงเหลือ 1.199 เทียบกับ 9.224 ในแบบจำลองการถดถอยเชิงเส้นแบบง่ายดั้งเดิม

สิ่งนี้บ่งชี้ว่าค่าที่ทำนายที่สร้างโดยแบบจำลองกำลังสองน้อยที่สุดแบบถ่วงน้ำหนักนั้นใกล้เคียงกับการสังเกตจริงมากกว่ามาก เมื่อเปรียบเทียบกับค่าที่ทำนายที่สร้างโดยแบบจำลองการถดถอยเชิงเส้นอย่างง่าย

โมเดลกำลังสองน้อยที่สุดแบบถ่วงน้ำหนักยังมี R-กำลังสองเป็น 0.6762 เทียบกับ 0.6296 ในโมเดลการถดถอยเชิงเส้นแบบง่ายดั้งเดิม

สิ่งนี้บ่งชี้ว่าแบบจำลองกำลังสองน้อยที่สุดแบบถ่วงน้ำหนักสามารถอธิบายความแปรปรวนของคะแนนสอบได้มากกว่าแบบจำลองการถดถอยเชิงเส้นแบบธรรมดา

การวัดเหล่านี้บ่งชี้ว่าแบบจำลองกำลังสองน้อยที่สุดที่ถ่วงน้ำหนักให้เหมาะสมกับข้อมูลได้ดีกว่าเมื่อเปรียบเทียบกับแบบจำลองการถดถอยเชิงเส้นแบบธรรมดา

แหล่งข้อมูลเพิ่มเติม

วิธีดำเนินการถดถอยเชิงเส้นอย่างง่ายใน R

วิธีดำเนินการถดถอยเชิงเส้นพหุคูณใน R

วิธีดำเนินการถดถอยเชิงปริมาณใน R

เกี่ยวกับผู้แต่ง

ดร.เบนจามิน แอนเดอร์สัน

สวัสดี ฉันชื่อเบนจามิน ศาสตราจารย์สถิติเกษียณอายุแล้ว และผันตัวมาเป็นครูสอนสถิติโดยเฉพาะ ด้วยประสบการณ์และความเชี่ยวชาญที่กว้างขวางในสาขาสถิติ ฉันกระตือรือร้นที่จะแบ่งปันความรู้ของฉันเพื่อเสริมศักยภาพนักเรียนผ่าน Statorials. รู้เพิ่มเติม