Comment effectuer un test Durbin-Watson dans Excel

L’une des hypothèses clés de la régression linéaire est qu’il n’y a pas de corrélation entre les résidus, c’est-à-dire que les résidus sont indépendants.

Une façon de déterminer si cette hypothèse est remplie consiste à effectuer un test de Durbin-Watson , qui est utilisé pour détecter la présence d’autocorrélation dans les résidus d’une régression. Ce test utilise les hypothèses suivantes :

H 0 (hypothèse nulle) : Il n’y a pas de corrélation entre les résidus.

H A (hypothèse alternative) : Les résidus sont autocorrélés.

Ce didacticiel fournit un exemple étape par étape de la façon d’effectuer un test Durbin-Watson dans Excel.

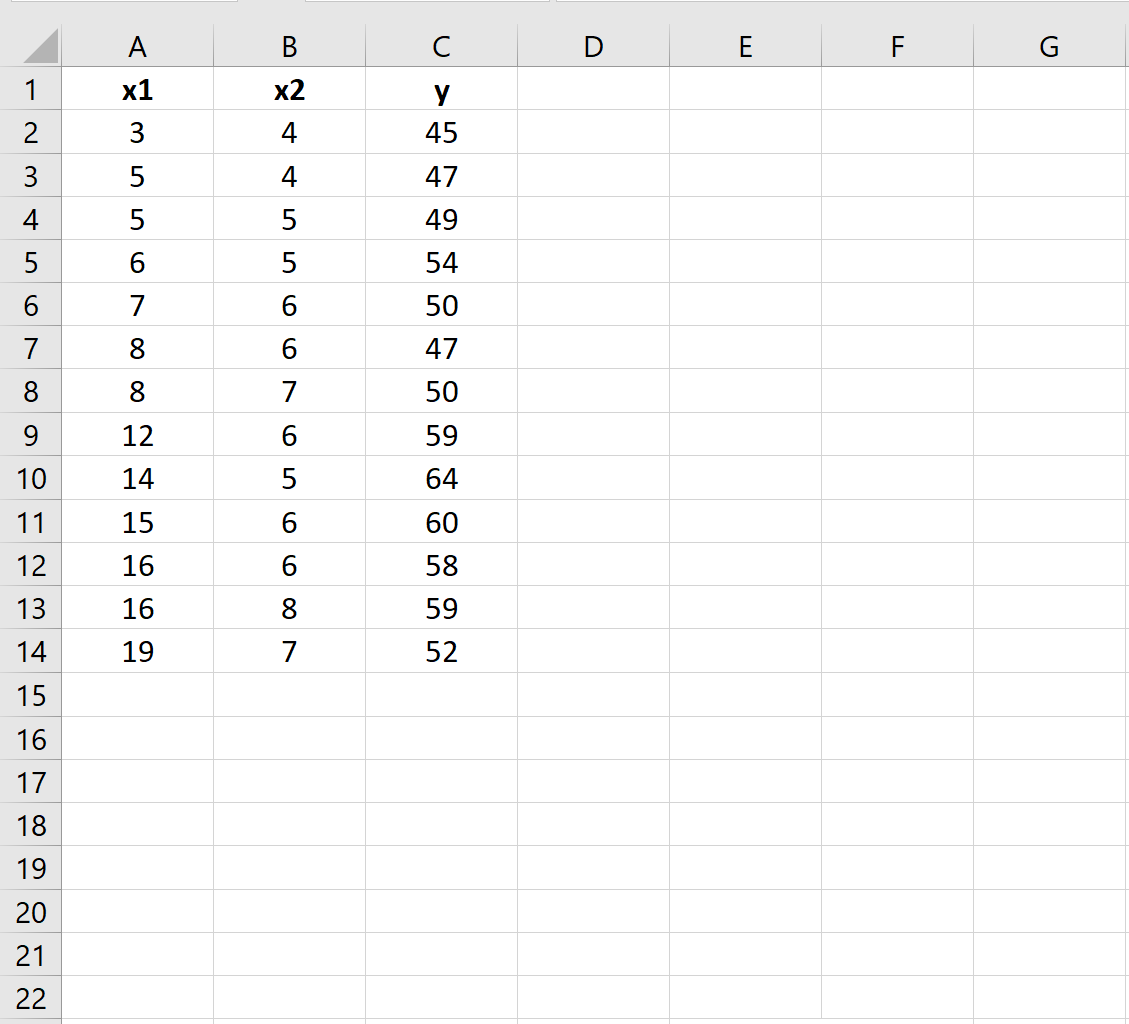

Étape 1 : Saisissez les données

Tout d’abord, nous allons saisir les valeurs d’un ensemble de données pour lequel nous souhaitons construire un modèle de régression linéaire multiple :

Étape 2 : Ajuster un modèle de régression linéaire multiple

Ensuite, nous ajusterons un modèle de régression linéaire multiple en utilisant y comme variable de réponse et x1 et x2 comme variables prédictives.

Pour ce faire, cliquez sur l’onglet Données le long du ruban supérieur. Cliquez ensuite sur Analyse des données dans le groupe Analyser .

Si vous ne voyez pas cela comme une option, vous devez d’abord charger Analysis ToolPak .

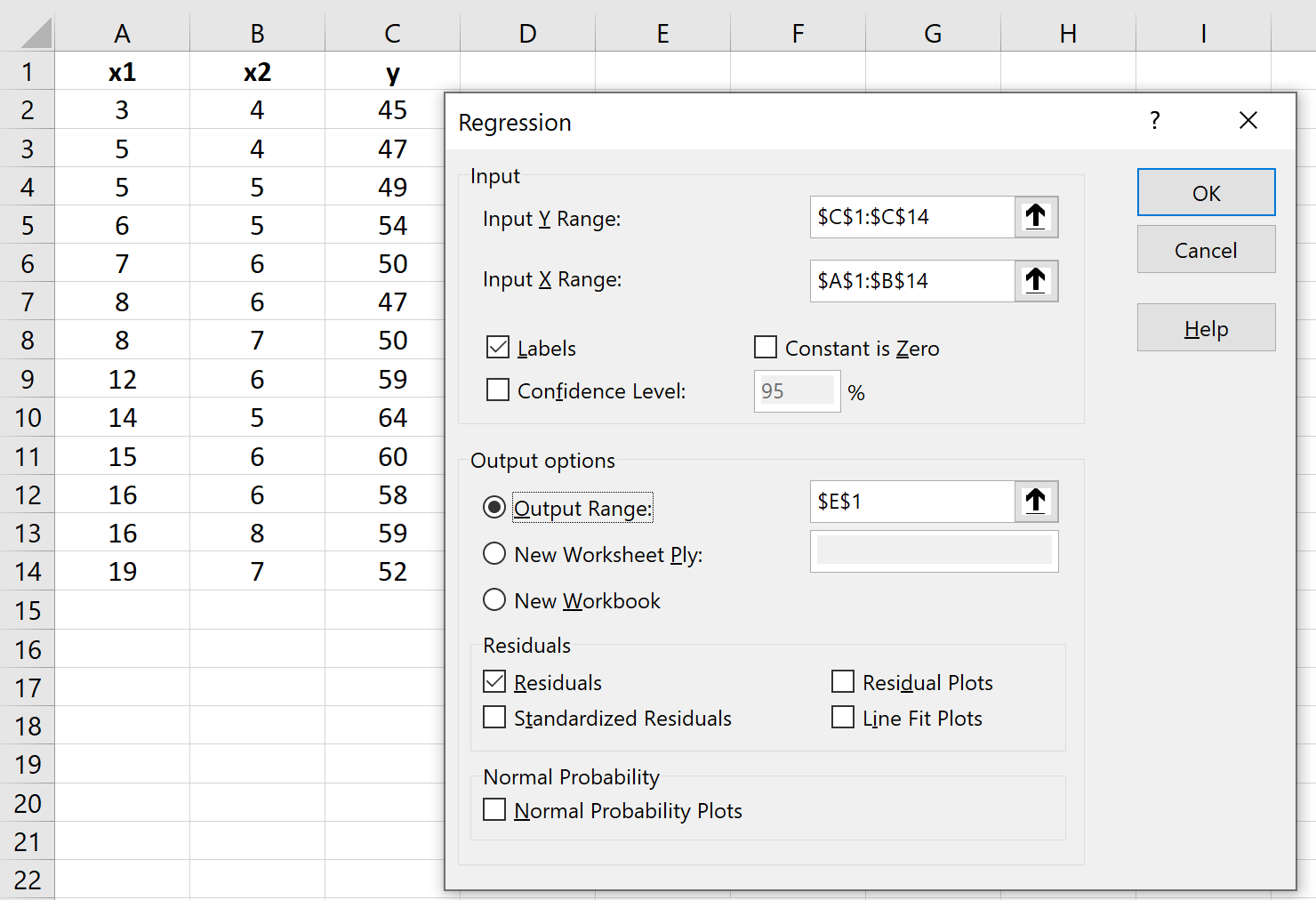

Dans la fenêtre qui apparaît, cliquez sur Régression puis cliquez sur OK . Dans la nouvelle fenêtre qui apparaît, renseignez les informations suivantes :

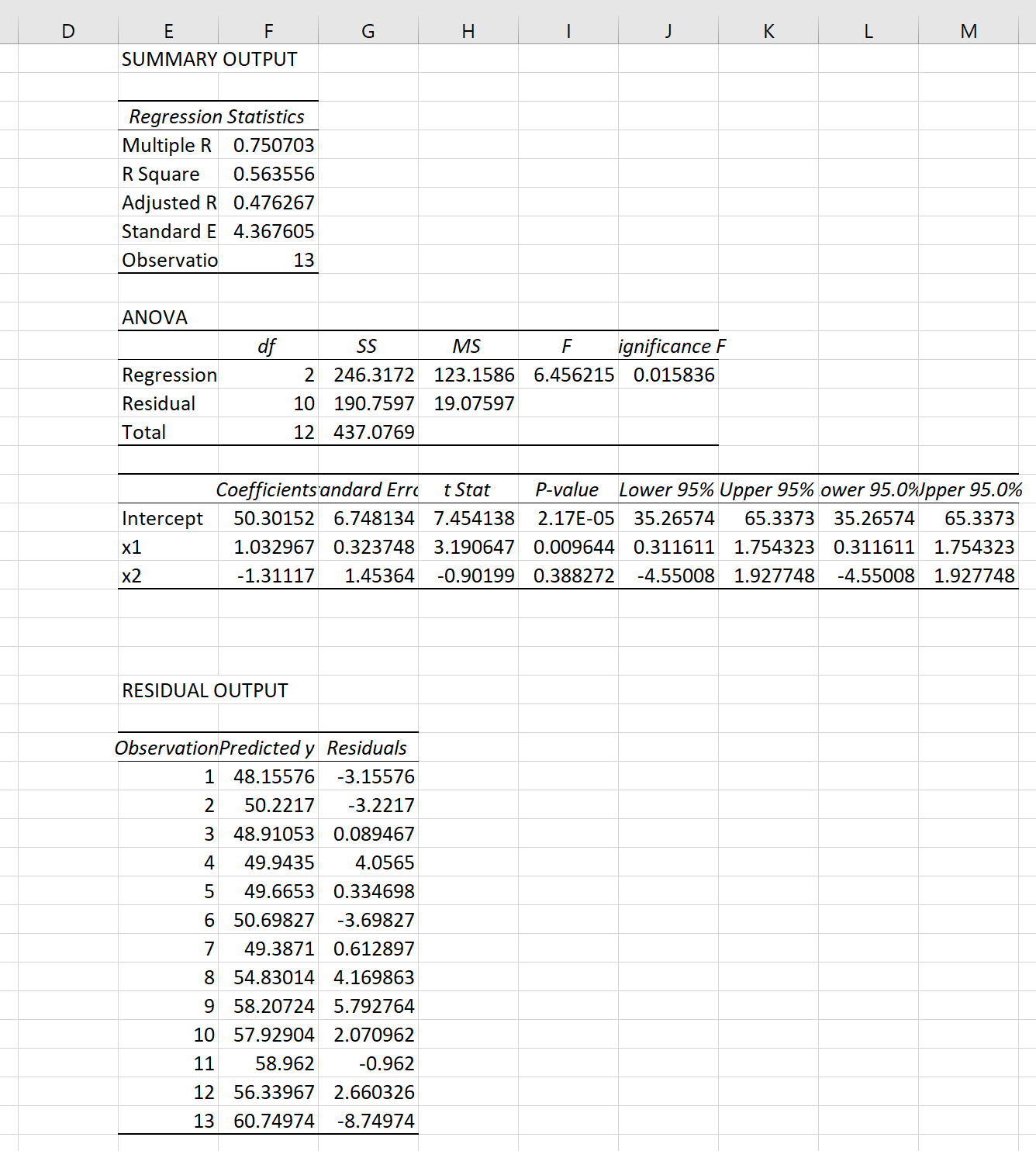

Une fois que vous avez cliqué sur OK , le résultat de la régression apparaîtra :

Étape 3 : effectuez le test de Durbin-Watson

La statistique de test pour le test de Durbin-Watson, notée d , est calculée comme suit :

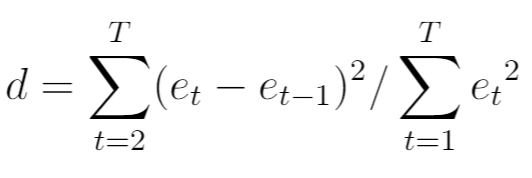

où:

- T : Le nombre total d’observations

- e t : Le t ième résidu du modèle de régression

Pour calculer cette statistique de test dans Excel, nous pouvons utiliser la formule suivante :

La statistique du test s’avère être 1,3475 .

Pour déterminer si une statistique du test Durbin-Watson est significativement significative à un certain niveau alpha, on peut se référer à ce tableau de valeurs critiques.

Pour α = 0,05, n = 13 observations et k = 2 variables indépendantes dans le modèle de régression, le tableau de Durbin-Watson montre les valeurs critiques supérieure et inférieure suivantes :

- Valeur critique inférieure : 0,86

- Valeur critique supérieure : 1,56

Puisque notre statistique de test de 1,3475 ne se situe pas en dehors de cette fourchette, nous ne disposons pas de preuves suffisantes pour rejeter l’hypothèse nulle du test de Durbin-Watson.

En d’autres termes, il n’y a aucune corrélation entre les résidus.

Que faire si une autocorrélation est détectée

Si vous rejetez l’hypothèse nulle et concluez qu’une autocorrélation est présente dans les résidus , vous disposez alors de plusieurs options pour corriger ce problème s’il est suffisamment grave :

- Pour une corrélation en série positive, envisagez d’ajouter des décalages de la variable dépendante et/ou indépendante au modèle.

- Pour une corrélation série négative, assurez-vous qu’aucune de vos variables n’est surdifférée .

- Pour la corrélation saisonnière, envisagez d’ajouter des variables fictives saisonnières au modèle.

Ressources additionnelles

Comment créer un tracé résiduel dans Excel

Comment calculer les résidus standardisés dans Excel

Comment calculer la somme résiduelle des carrés dans Excel

à propos de l'auteur

Dr. Benjamin Anderson

Il est un professeur de statistiques à la retraite devenu éducateur dévoué sur Statorials. Avec une vaste expérience et une expertise dans le domaine des statistiques, je m'engage à partager mes connaissances pour responsabiliser les étudiants grâce à Statorials. Lire plus