Le test de Durbin-Watson : définition & Exemple

L’une des principales hypothèses de la régression linéaire est qu’il n’y a pas de corrélation entre les résidus consécutifs. En d’autres termes, on suppose que les résidus sont indépendants.

Lorsque cette hypothèse n’est pas respectée, les erreurs types des coefficients dans un modèle de régression sont susceptibles d’être sous-estimées, ce qui signifie que les variables prédictives sont plus susceptibles d’être considérées comme statistiquement significatives alors qu’elles ne le sont pas en réalité.

Une façon de déterminer si cette hypothèse est remplie consiste à effectuer un test de Durbin-Watson , qui est utilisé pour détecter la présence d’autocorrélation dans les résidus d’une régression.

Étapes pour effectuer un test Durbin-Watson

Le test de Durbin-Watson utilise les hypothèses suivantes :

H 0 (hypothèse nulle) : Il n’y a pas de corrélation entre les résidus.

H A (hypothèse alternative) : Les résidus sont autocorrélés.

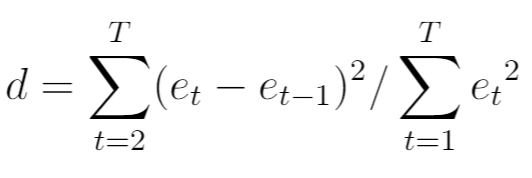

La statistique de test pour le test de Durbin-Watson, généralement notée d , est calculée comme suit :

où:

- T : Le nombre total d’ observations

- e t : Le t ième résidu du modèle de régression

La statistique du test va toujours de 0 à 4 où :

- d = 2 indique aucune autocorrélation

- d < 2 indique une corrélation série positive

- d > 2 indique une corrélation série négative

En général, si d est inférieur à 1,5 ou supérieur à 2,5, il existe potentiellement un grave problème d’autocorrélation. Sinon, si d est compris entre 1,5 et 2,5, l’autocorrélation n’est probablement pas préoccupante.

Pour déterminer si une statistique du test Durbin-Watson est significativement significative à un certain niveau alpha, vous pouvez vous référer à ce tableau de valeurs critiques.

Si la valeur absolue de la statistique du test de Durbin-Watson est supérieure à la valeur trouvée dans le tableau, alors vous pouvez rejeter l’hypothèse nulle du test et conclure à la présence d’une autocorrélation.

Que faire si une autocorrélation est détectée

Si vous rejetez l’hypothèse nulle du test de Durbin-Watson et concluez qu’une autocorrélation est présente dans les résidus, vous disposez alors de plusieurs options différentes pour corriger ce problème si vous le jugez suffisamment grave :

- Pour une corrélation en série positive, envisagez d’ajouter des décalages de la variable dépendante et/ou indépendante au modèle.

- Pour une corrélation série négative, assurez-vous qu’aucune de vos variables n’est surdifférée .

- Pour la corrélation saisonnière, envisagez d’ajouter des variables fictives saisonnières au modèle.

Ces stratégies sont généralement suffisantes pour supprimer le problème de l’autocorrélation.

Exemples de réalisation d’un test Durbin-Watson

Pour des exemples étape par étape de tests Durbin-Watson, reportez-vous à ces didacticiels qui expliquent comment effectuer le test à l’aide de différents logiciels statistiques :

Comment effectuer un test Durbin-Watson dans R

Comment effectuer un test Durbin-Watson en Python

Comment effectuer un test Durbin-Watson dans Excel

à propos de l'auteur

Dr. Benjamin Anderson

Il est un professeur de statistiques à la retraite devenu éducateur dévoué sur Statorials. Avec une vaste expérience et une expertise dans le domaine des statistiques, je m'engage à partager mes connaissances pour responsabiliser les étudiants grâce à Statorials. Lire plus